关注我们

8:18推送

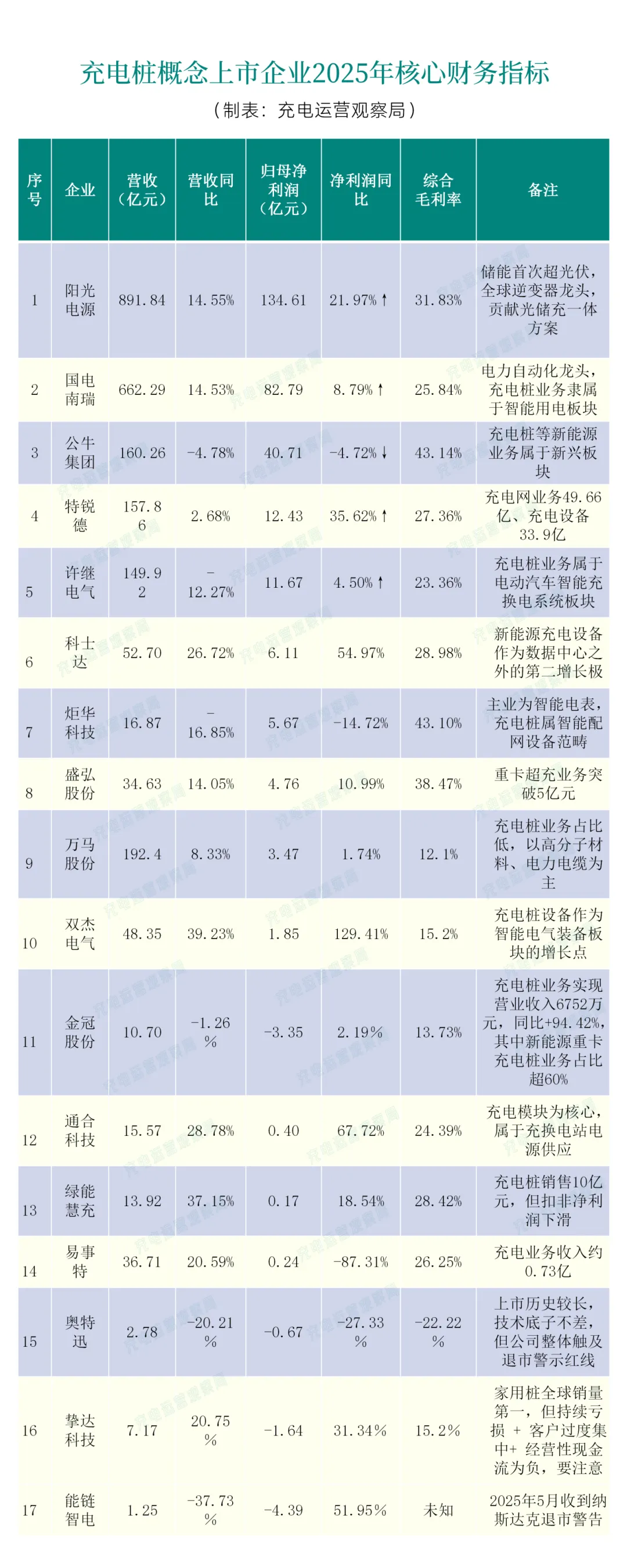

2025年充电桩行业交出了一份矛盾的成绩单。整体来看,上游电力设备巨头体量最大,中游充电设备与运营企业分化明显:有的利润翻倍,有的营收下滑,还有的进入亏损警戒线。以下梳理了17家代表性企业的核心财务数据。

阳光电源(300274)

储能首超光伏,光储充体系级选手

充电桩概念股里盈利能力最强的。2025年营收891.84亿元,储能业务首次超越光伏成为第一大收入来源。在充电领域,阳光电源推出的是“光储充一体化”整体方案,2025年光伏逆变器全球发货量保持第一,储能系统连续八年中国第一。阳光电源1997年成立,其竞争力来自“光伏+储能+充电”的系统集成能力,而不是单卖充电桩。对场站运营商而言,阳光电源更多扮演核心设备供应商与技术底座提供者的角色。

国电南瑞(600406)

电网帝国里的充电“配角”

电力自动化领域的龙头,2025年营收662.29亿元,净利润82.79亿元。充电桩只是它“电网自动化及工业控制”板块中的一小块,更多是“顺便做做”。国电南瑞2025年研发费用达36.69亿元,日均研发投入超过1000万元,综合毛利率25.84%,净利润率13.37%。作为国家队,国电南瑞参与的是电网级充电设施调度系统,而非街头常见的充电桩供应商。

公牛集团(603195)

家用桩市场居头部,仍有增长空间

低压电器领域的隐形冠军,2025年营收160.26亿元,净利润40.71亿元,净利率25.40%,盈利能力远高于大多数同行。公牛集团1995年在浙江慈溪成立,主营转换器(插座)、墙壁开关插座、LED照明和智能电工产品等民用电气产品。新能源业务(含充电桩)同比增长5.71%至8.22亿元,在家庭充电场景和随车配桩市场持续渗透,成本控制能力仍然是同行难以超越的竞争优势。充电枪、充电桩产品主要面向家庭和社区场景,以消费品逻辑来做充电桩,目前规模尚小,仍有增长的空间。

特锐德(300001)

最大的充电运营商

目前A股中唯一以充电网运营为核心主业的大型上市公司。2025年营收157.86亿元,同比增长2.68%;归母净利润12.43亿元,同比增长35.62%。充电网业务营收49.66亿元,但运营利润率长期较低,主要靠电力设备业务(108.21亿元、利润10.06亿元)撑起整个公司。特锐德是充电网运营领域的绝对龙头,正在从“设备制造商”向“设备制造+系统集成+能源运营”综合服务商转型。

许继电气(000400)

充换电设备有积累,但主业在收缩

2025年营收149.92亿元,同比下降12.27%。净利润11.67亿元,同比增长4.50%。毛利率23.36%,同比提升2.59%。许继的电动汽车智能充换电系统属于核心业务板块之一,尤其在大功率充电设备领域有较强技术储备。营收下滑但利润增长,说明产品结构优化,高毛利业务占比提升。

科士达(002518)

数据中心+新能源双轮驱动

数据中心UPS起家,近年切入充电桩赛道。2025年营收52.70亿元,同比增长26.72%;其中海外收入27.61亿元,占总营收52.39%,同比增长43.53%;净利润6.11亿元,同比增长54.97%。充电桩属于新能源业务板块,“数据中心+新能源”双轮驱动模式下利润增速显著快于营收增速。1993年成立于深圳,由传统电力电子设备制造商向新能源综合服务商转型进程中,海外拓展成效明显。

炬华科技(300360)

营收利润双增,扩张势头明显

主营智能电表,受电表价格下降影响营收承压。2025年营收16.87亿元,同比下降16.85%;净利润5.67亿元,同比下降14.72%。但毛利率高达43.10%、净利率34.31%,盈利质量依然排在行业前列。充电桩业务属于智能配网设备,占比较小,但电表技术可迁移至充电计量设备。

盛弘股份(300693)

重卡充电成绩亮眼

2025年营收34.63亿元,同比增长14.05%;净利润4.76亿元,同比增长10.99%。电动汽车充换电产品收入增长是主要驱动力。重卡超充业务是最大亮点,2025年在新能源重卡超充及相关封闭场景专用设备领域业绩突破5亿元,成为新增长极。盛弘抓住了重卡电动化从政策驱动转向市场驱动的窗口期,在大功率充电领域形成了差异化竞争优势。

万马股份(002276)

首批入局,但充电业务不突出

业务覆盖电线电缆、高分子材料和充电网络三大板块,万马新能源是国内首批入局充电桩的企业之一。营收体量大(192.40亿元),但净利润只有3.47亿元,净利率不足2%。充电桩并非核心方向,但万马在充电桩线缆、高分子材料等上游环节具备供应链优势,是充电站建设的重要上游供应商。

双杰电气(300444)

营收增长但利润虚胖,主业承压

2025年营收48.35亿元,同比增长39.23%;净利润1.85亿元,同比增长129.41%。营收增长近四成,利润翻倍以上,扩张势头明显。海外业务收入1.41亿元,同比增长29.83%,累计入围二十余个国家电力局供应商名单。充电桩设备属于智能电气装备板块,受益于“光储充”一体化转型。主业盈利能力下滑,现金流紧张、负债率上升,扣非净利润和经营现金流质量需进一步观察。

金冠股份(300510)

洛阳国资控股,充电业务翻倍但整体亏损

2006年成立于吉林长春,2016年创业板上市,2020年引入洛阳国资控股。主业原为智能电气开关设备和电表等仪器仪表制造,2019年收购南京能瑞切入充电桩制造与场站运营。2025年营收仅10.7亿元,排名靠后;净利润-3.35亿元。但充电桩业务实现营业收入6752万元,同比增长94.42%,其中新能源重卡充电桩业务占比超60%。

通合科技(300491)

充电模块上游核心供应商

1998年成立于河北石家庄,主营充换电站充电模块、军工电源等电力电子设备。2025年营收15.57亿元,同比增长28.78%;净利润4015万元,同比增长67.72%。营收增长近三成,利润增长近七成,盈利质量在改善。是充电模块的上游核心供应商之一,模块技术领先。

绿能慧充(600212)

充电桩销售为主,增收不增利

2025年营收13.92亿元,同比增长37.15%;净利润1666万元,同比增长18.54%。充电桩销售10.00亿元,同比增长24.05%;工程施工业务2.24亿元,同比大增171.51%。但扣非净利润830万元,同比下降26.26%;经营性现金流-1.26亿元。营收增长快,但盈利质量承压,现金流为负。

易事特(300376)

新能源营收大增,但利润遭“腰斩”

营收36.71亿元,同比增长20.59%,但净利润仅2401万元,同比暴跌87.31%。充电设施、设备业务收入0.73亿元(2025年上半年数据)。规模较小的充电业务无法弥补电源板块下滑的缺口,整体利润被严重挤压。

奥特迅(*ST特迅,002227)

触及退市风险

2002年成立于深圳,主营电力用电源设备。2013年起布局电动汽车充电业务。奥特迅2025年营收2.78亿元,同比减少20.21%,归母净利润亏损6730.40万元,公司股票触及退市风险警示,面临严峻的经营挑战。

挚达科技(02650.HK)

长期亏损的“车企供应商”

2010年成立,主营家用交流充电桩的研发、生产和销售,产品以随车配桩方式和零售渠道销售。全球家用充电桩的头部制造商之一,比亚迪既是股东又是大客户。2025年全年营收7.17亿,充电桩及相关配件销售收入4.471亿,同比增长约46.8%。毛利率15.2%,远低于行业平均水平,原因在于客户集中度过高。归母净利润亏损1.64亿元,但较上年亏损2.39亿元收窄30.5%。经营性现金流净额为-2.02亿元,华为、极氪等新客户尚处拓荒期,回款偏慢。建议中小场站运营商采购时充分评估其售后保障能力。

能链智电(NAAS)

平台经济模式面临挑战

是中国规模最大且增长最快的电动汽车充电服务商之一。为充电运营商及电动汽车车主提供线上线下充电解决方案及非电服务,并服务于充电桩生产企业、主机厂及其他行业合作伙伴,已经推出首款自主研发充电机器人。2022年6月美股上市,2025年归母净利润-4.39亿人民币,同比减亏51.95%,主要得益于战略收缩降低运营成本,亏损边际改善。核心充电服务收入持续下滑,叠加退市风险与债务压力,市场信心亟待修复。行业竞争格局恶化与轻资产模式脆弱性仍是主要制约因素。

盘点17家企业的年报,能看到充电桩行业已经走过了“谁都能做”的阶段,赛道内部逻辑分化非常清晰,至少可归为三类:

设备与集成派

代表企业有阳光电源、科士达

他们与运营商的关系最为直接——运营商采购的充电桩,核心部件和技术方案出自这些企业。财报数据也比较好看,营收利润普遍双增。这类企业的护城河在于技术积累和产品稳定性,运营商选充电桩时,底层模块和整桩的技术水平最终会体现为长期运营成本。

运营与网络派

以特锐德为典型,金冠股份和万马股份也在运营端有所布局

这类企业不只看卖了多少桩,更看重建了多少站、聚了多少用户。特锐德的充电网业务营收占比已经超过31.46%,正在从“设备制造商”转向“设备+系统集成+能源运营”的综合服务商。不过运营商需认识到,充电运营本身利润率较低,特锐德的整体净利润主要由电力设备业务来支撑,这一点在合作时值得留意。

消费品牌与平台派

公牛集团、挚达科技、能链智电为代表

前者靠渠道和品牌打市场,后者靠聚合和引流做生态。这类企业与运营商的交集较少,更偏向消费端和平台端。公牛的新能源业务体量虽小但逆势增长,能链智电虽有中报扭亏,但服务收入下滑说明平台流量生意的天花板正在逼近。

此外,像国电南瑞、许继电气这样的“国家队”企业,充电业务更多是电网智能化业务的自然延伸,行业话语权强,但并非运营商日常接触的合作伙伴。

整体来看,充电桩行业已经从“讲故事”的阶段进入到“看报表”的阶段。设备制造端竞争日趋白热化,绿能慧充经营性现金流为负,易事特利润被压到零头,暴露出行业“增收不增利”的普遍困境。特锐德靠设备业务补贴充电网,万马股份线缆主业赚的钱喂给了充电业务。这背后指向同一个结论:单靠充电运营本身,短期内很难靠“卖电钱”养活一家上市公司。

未来充电桩行业的洗牌仍会持续,真正能活下来的,要么是能把成本压到极致的大规模设备商,要么是在技术或品牌上建立了差异化壁垒的玩家。对于行业中小参与者来说,和这些企业打交道时,看清它们的业务底色,远比听一句“我们是充电领军企业”重要得多。

*以上数据均来自公开披露的上市公司2025年年度报告及业绩快报,营收、净利润单位均为人民币元,数据精确度保留至亿元/千万元级,实际数值以公司正式公告为准。毛利率与净利率部分根据披露数据计算,部分数据不可得。*