Lumentum Holdings Inc · NASDAQ:LITE · Q3 FY2026 Earnings Call

Lumentum Q3 FY26财报电话会全文纪要:营收+90%、运营利润率年比扩张2,140个基点、英伟达直投到账

CEO Michael Hurlston / CFO Wajid Ali / 全球业务总裁 吴鹏远(Wu Pengyuan)/ IR VP Kathy Ta

2026年5月5日 · 财季截至2026年3月28日 · 9位分析师Q&A

⚡ 本季要点(30秒速览)

1. 营收创纪录8.084亿美元同比+90%——超指引中点,由光模块业务和激光芯片双轮驱动,本季当之无愧的"明星季报"。

2. 运营利润率扩张2,140个基点——Non-GAAP营业利润率32.2%,环比+700bps、同比+2,140bps,毛利率47.9%环比+540bps,是几十亿营收级公司极少见的单季扩张幅度。

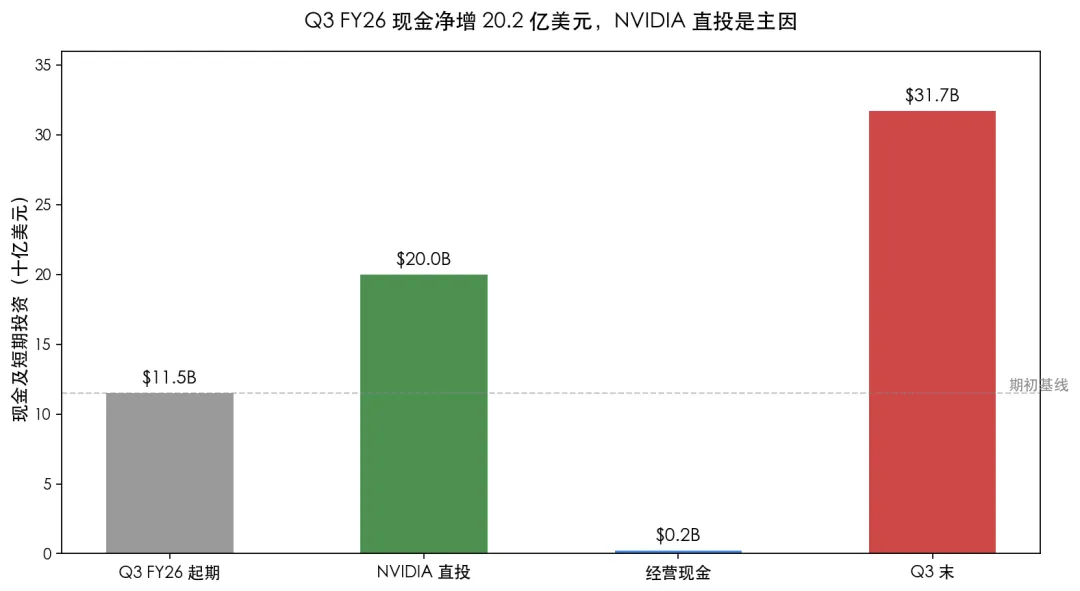

3. 英伟达20亿美元直投到账——Q3现金及短期投资31.7亿美元,环比净增20.2亿美元,主要由NVIDIA直接投资带来;Q4摊薄股本将从9,520万股跳到约1.02亿股。

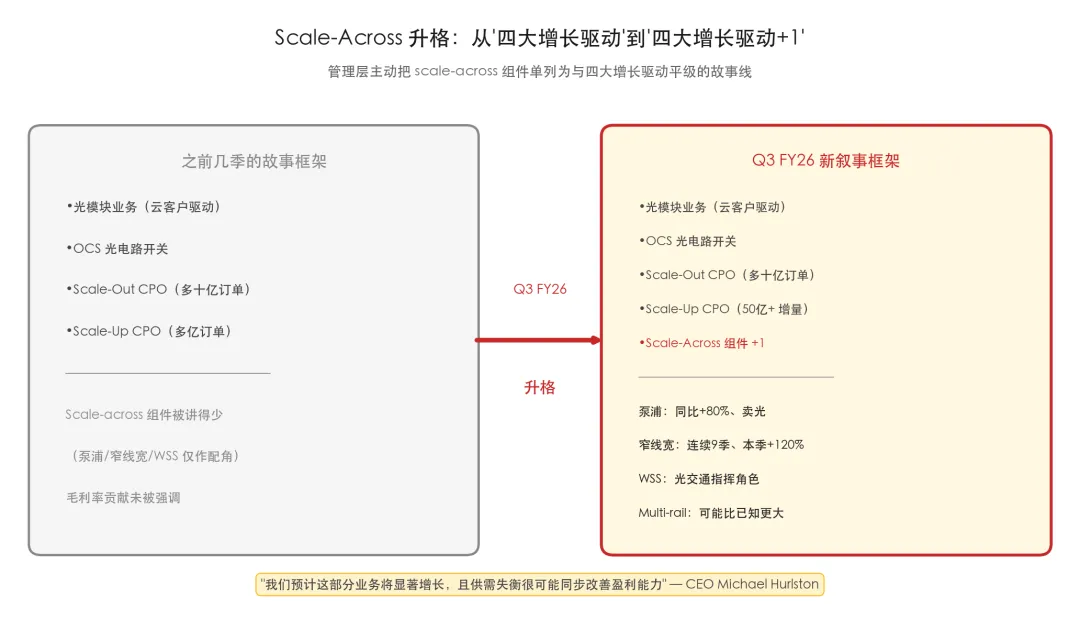

4. Scale-across第一次被升格为"四大增长驱动+1"——CEO主动把泵浦激光器+窄线宽激光器+WSS+multi-rail列为与四大驱动平级的故事线,吴鹏远直言"multi-rail机会可能比已知更大"。

5. EML供需失衡>30%、泵浦激光器更紧——CEO直言"很可能更高",泵浦激光器供需缺口"绝对大于30%",已经在做客户取舍,定价权显性化。

6. CPO订单已锁2027上半年百亿美元级——超高功率激光芯片"多个亿美元规模采购订单"已锁交付2027 H1,scale-up CPO远期机会"50亿美元以上增量营收"。

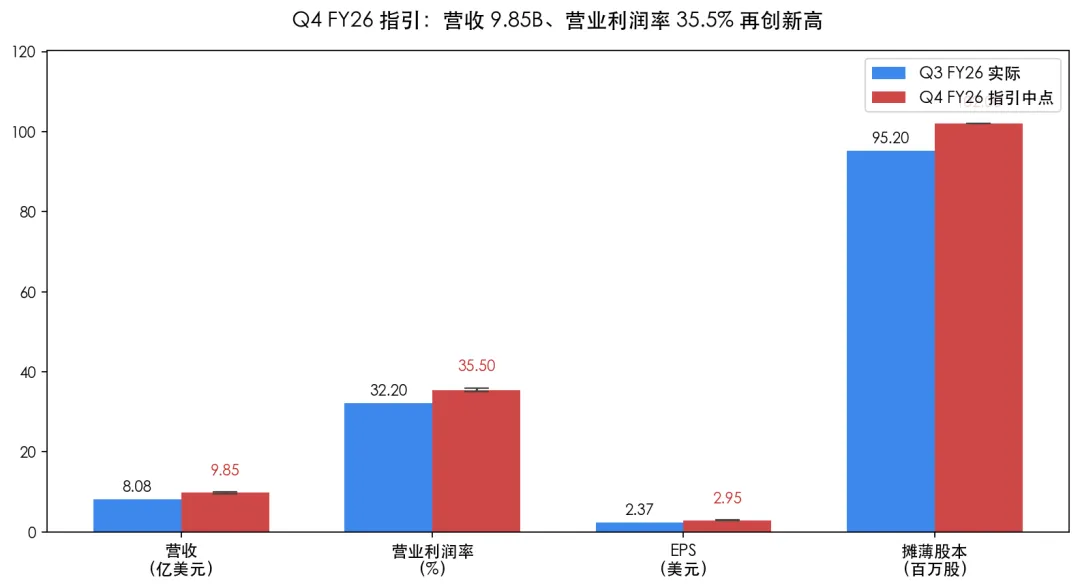

7. Q4指引中点9.85亿美元再创新高——区间9.60-10.10亿美元,营业利润率35-36%(再扩约350bps),EPS 2.85-3.05美元;增长一半来自组件业务、剩余靠高速光模块和OCS。

8. Greensboro第五座InP晶圆厂2028上线——3月签约,从GaAs转换为InP,为多年增长备产能;CEO明确"不在当前指引里"。

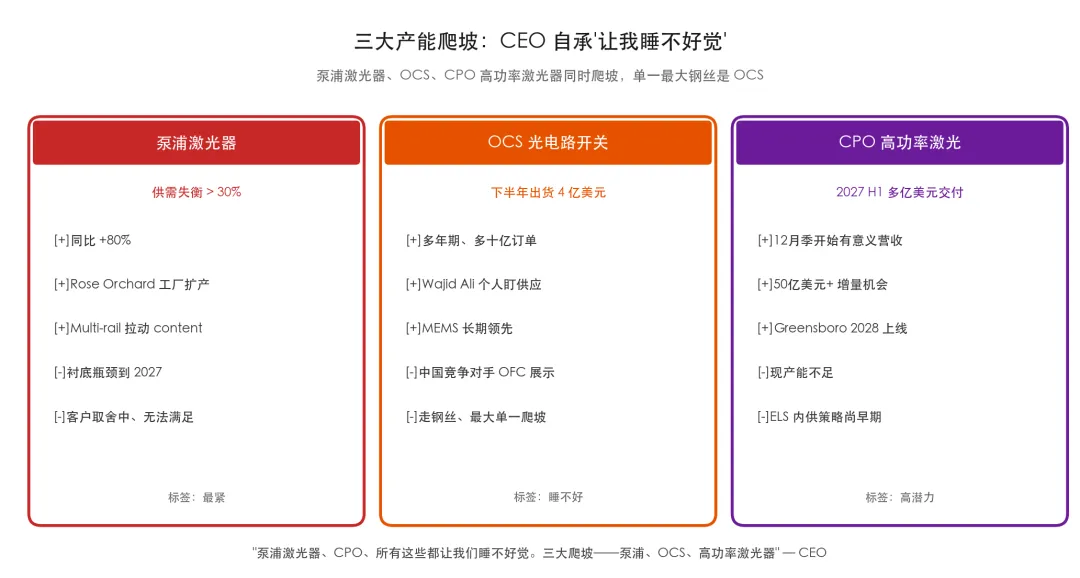

9. CEO自语"OCS是最大的钢丝"——下半年4亿美元出货、多年期多十亿美元PO托底;管理层把这条产品线定为"睡不好觉的三大爬坡之一",承认中国OCS竞品出现但"短期不构成威胁"。

? 导读

Lumentum交出近年最强一季:营收8.08亿美元同比+90%、Non-GAAP营业利润率扩张2,140bps、英伟达20亿美元直投到账拉高现金至31.7亿美元。CEO Michael Hurlston明确传递核心叙事——scale-across组件(泵浦激光器/窄线宽激光器/WSS)首次被升格到与四大增长驱动平级的位置,是营收+毛利率双重故事;EML和泵浦双双"卖光"使供需失衡超30%,定价权显性化。CPO超高功率激光芯片已锁2027上半年多亿美元订单、Greensboro第五座InP晶圆厂2028上线为多年增长备产能、单季20亿美元营收的长期目标仍在轨道。本文基于英文电话会全文,逐节梳理双高管准备发言+9位分析师Q&A的全部要点。

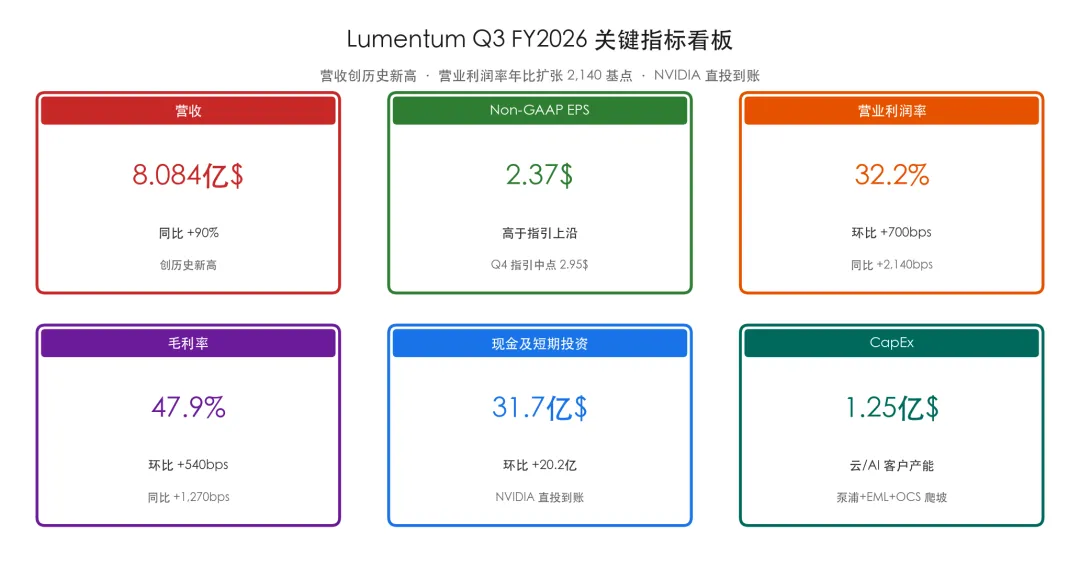

图1:Q3 FY26关键指标看板:营收/EPS/毛利率/营业利润率/现金/CapEx

一、Q3关键数据一览

1. 营收同比+90%、所有指标全面超指引

Q3营收8.084亿美元同比+90%、创公司历史新高,Non-GAAP EPS 2.37美元高于指引区间上沿,Non-GAAP毛利率47.9%环比+540bps。CEO Michael Hurlston开场直言"营收增长虽亮眼,运营利润率扩张2,100基点以上更甚之",因为利润率才是商业模式真正的杠杆点。

利润率扩张主要由产品组合改善+强劲运营杠杆驱动,归功于行业领先的scale-out组合,但本场电话会管理层第一次把另一条故事线——scale-across产品——拎到与四大增长驱动同等重要的位置来讲。

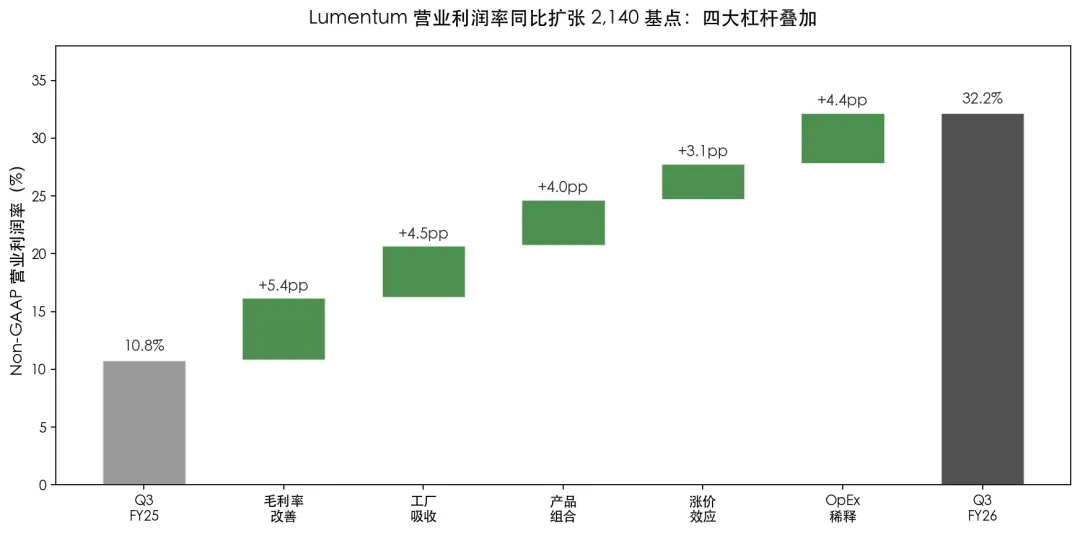

2. 运营利润率单季扩张2,140个基点

Non-GAAP营业利润率32.2%,环比+700bps、同比+2,140bps;Non-GAAP毛利率47.9%,环比+540bps、同比+1,270bps

图3:营业利润率年比扩张2,140基点:工厂吸收/产品组合/涨价/OpEx杠杆四重叠加

Non-GAAP营业利润2.607亿美元,调整后EBITDA 2.935亿美元;OpEx 1.262亿美元(占营收15.6%),环比+1,130万、同比+2,280万——增量"为支持云业务机会扩张"。

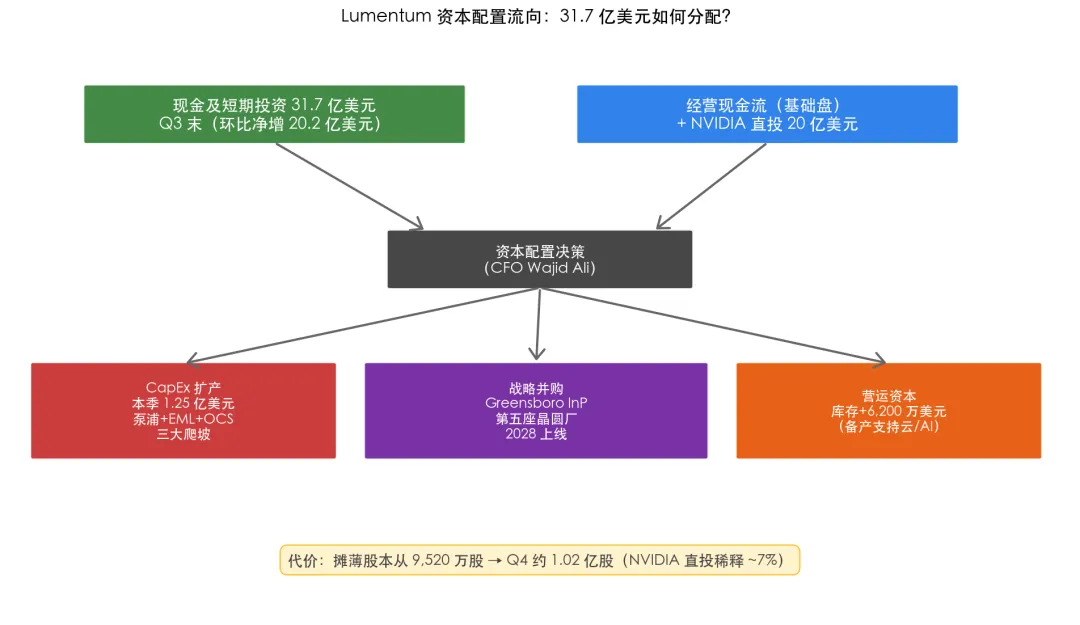

3. 现金跳涨20亿美元——英伟达直投到账

现金及短期投资环比净增20.2亿美元至31.7亿美元,增量主要来自英伟达对Lumentum的直接投资

图9:资本配置流向:CapEx扩产、Greensboro并购、库存备产三大去向

课代表点评:摊薄股本从Q3的9,520万股跳到Q4指引的1.02亿股,增加约700万股,这部分稀释来自NVIDIA直投的股权摊薄。EPS看起来环比仍走高(中点2.95 vs Q3实际2.37),但要剔除股本影响来看真实的盈利速度。

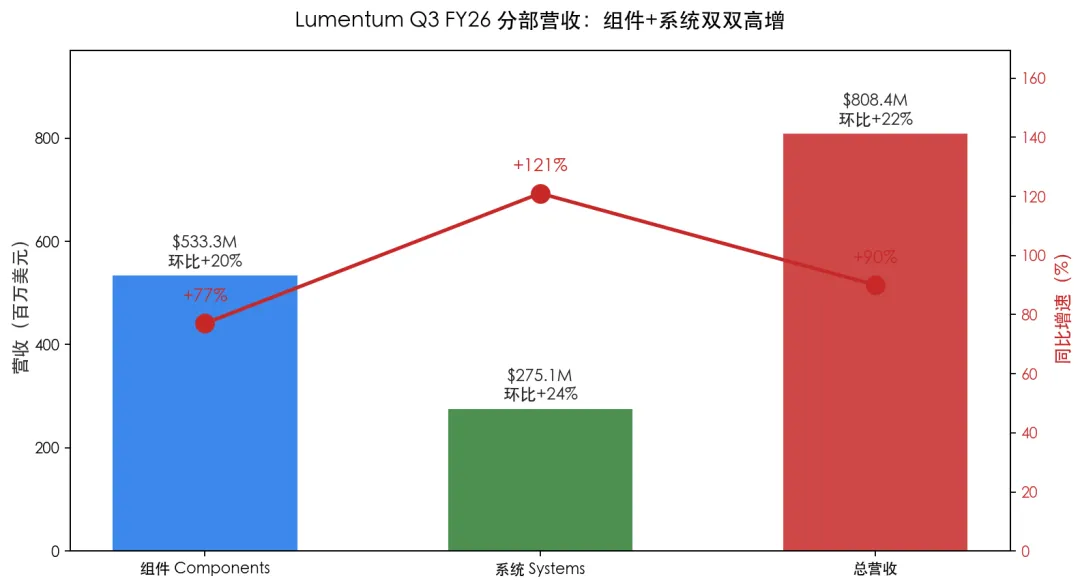

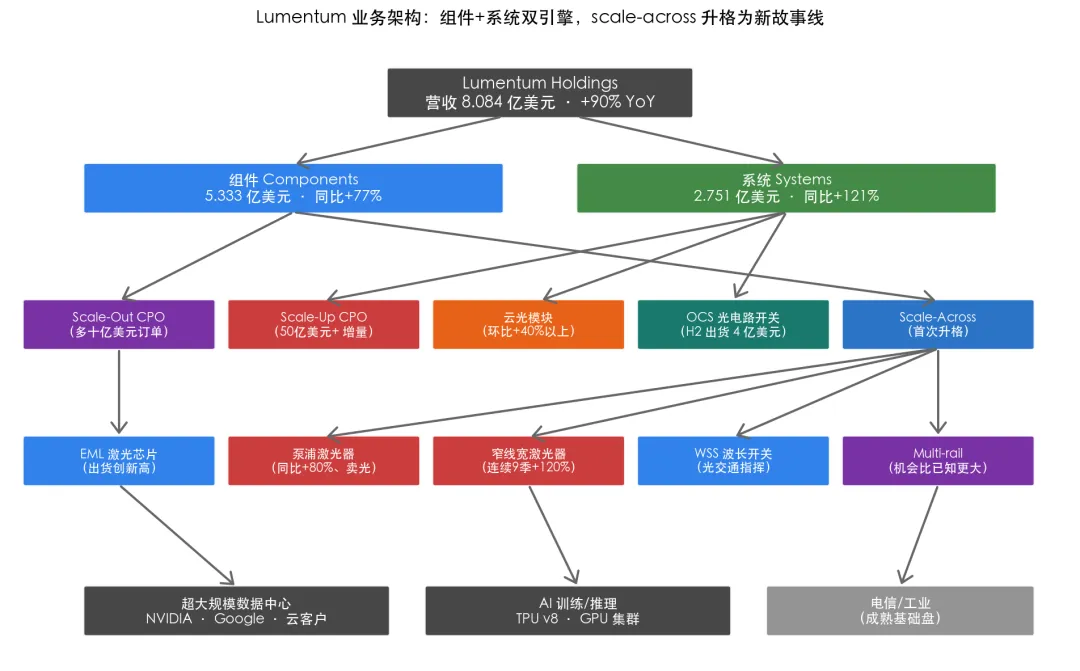

图2:组件5.33亿 + 系统2.75亿,双双高增。系统同比+121%主要由云光模块驱动

二、CEO Michael Hurlston准备发言

4. 开场总览:营收+90%只是故事一半,运营利润率扩张2,140bps更值得关注

CEO Michael Hurlston开场就把本季定性为"非凡"(exceptional):营收同比+90%创纪录8.08亿美元,但他强调"营收增长虽亮眼,Non-GAAP营业利润率扩张超过2,100个基点更甚之"。利润率扩张主要由产品组合改善和强劲的运营杠杆驱动,归功于行业领先的scale-out组合,但他特别要把另一条故事线——scale-across产品——拎出来讲。

课代表点评:以前几季管理层都把焦点放在四大增长驱动(光模块/OCS/scale-out CPO/scale-up CPO)上,本季首次把scale-across组件单列为"营收驱动+毛利率扩张"双重故事,是定位上的重要变化

图5:Scale-across升格:从'四大增长驱动'到'四大增长驱动+1'

5. Scale-across业务定义与价值链:超大规模厂商的"跨数据中心同步"刚需

CEO展开讲:随着超大规模数据中心运营商耗尽单栋数据中心的电力与空间极限,他们正在转向分布式架构——把分散在不同地理位置的算力域用光纤连接起来。这种scale-across网络需要跨多个数据中心的高带宽同步。Lumentum在其中提供四类关键硬件:

图4:业务架构总览:组件+系统双引擎,scale-across升格为新故事线

▸ 泵浦激光器(Pump Lasers)——让scale-across架构能在4、8或16对光纤上同时放大光信号

▸ 窄线宽激光器组件(Narrow Linewidth Laser Assemblies)——为1.6T速率和更高阶调制提供必需的精度,封装在高度紧凑的可插拔形态中

▸ 波长选择开关(Wavelength Selectable Switches,WSS)——充当"光交通指挥",让流量保持在光域、绕过电缓冲的延迟,同时支持数据中心建筑之间海量光纤路由所需的高端口数

▸ 新兴multi-rail技术——服务于scale-across网络中海量光纤数所需的并行度提升

CEO直言:"虽然过去几次电话会都在讲营收增长驱动,但有必要点出scale-across组合在毛利率与营业利润率扩张中扮演的相当重要角色。我们预计这部分业务将显著增长,且供需失衡很可能同步改善盈利能力"。

6. 组件业务:5.33亿美元、环比+20%、同比+77%、且持续被订单"卖光"

组件营收5.333亿美元,环比+20%、同比+77%。两项关键里程碑:窄线宽激光器组件已经连续9个季度增长,本季同比+120%;泵浦激光器同比+80%

图6:供需失衡分布:泵浦激光器最紧、超30%缺口

CEO直言:"这些组件在可预见的未来内实际上已经被订单卖光(effectively sold out)。我们正在积极敲定长期协议(LTA),以帮助抵消预期的资本开支。"这一信号意味着供应稀缺正在转化为更可预测的现金流与产能融资安排。

7. 激光芯片:EML出货创公司新纪录、日本晶圆厂被订单填满

激光芯片本季再创新高:

▸ 由100G/Lane速率引领的200G EML营收环比超过翻倍

▸ 继续向800G光模块厂商供应CW激光器

▸ 本财季首次开始把CW激光器供应给自家云光模块业务(即垂直整合)

▸ 日本晶圆厂产能"处于溢价状态、已经全额分配以满足激增的客户需求"

▸ 当季激光芯片出货量为去年同期的2倍

▸ 公司目标:2026年12月季EML出货单位数较2025年12月季增长50%以上

8. CPO超高功率激光芯片:百毫单位订单已锁定、2027上半年交付

针对CPO(Co-Packaged Optics)应用的超高功率激光芯片产能爬坡按计划进行:本季实现环比增长,12月季将开始贡献有意义的营收,2027年上半年要交付的多个亿美元规模采购订单(multi-hundred million dollar PO)已锁定。

公司同时与多个CPO客户合作,把激光芯片技术整合进可插拔的turnkey ELS(外部激光源)模块解决方案。这是CEO反复强调的"垂直整合"转型——从供应激光器,到供应包含激光器的整个模块。

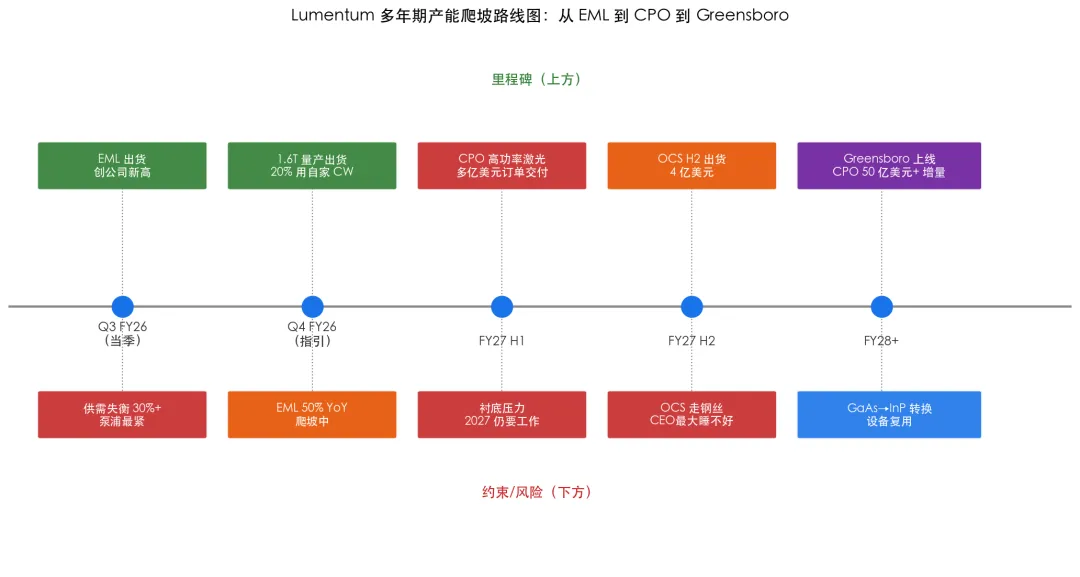

9. Greensboro第五座InP晶圆厂:3月签约、2028上线、为多年增长备产能

3月中旬,Lumentum宣布收购位于北卡罗来纳州Greensboro的第五座InP(磷化铟)晶圆厂。CEO在电话会前几日的开业仪式上强调了对美国制造的承诺以及预期在该州创造的大量就业。

进展:工厂团队已被并入公司;从GaAs(砷化镓)转换为InP的计划正在推进;预期可以利用Greensboro已有的相当数量的设备工具。CEO在Q&A中明确:Greensboro的产能不在当前指引中,到2028年才会上线,距离做出明显贡献还有约6个季度。但他形容相关CPO机会"将带来50亿美元以上的增量营收(如果执行到位)"。

10. 系统业务:2.75亿美元、环比+24%、同比+121%,云光模块独大

系统营收2.751亿美元,环比+24%、同比+121%。结构上:

▸ 云光模块贡献了增长的"狮子份额",环比+40%以上,得益于Thailand制造扩产

▸ 1.6T光模块将在Q4量产出货,其中一部分使用Lumentum自家CW激光器

▸ 通过更好的良率和更低的废品率改善光模块盈利能力,但关键组件供应仍把出货压制在客户需求之下

▸ OCS(光电路开关):之前宣布的多年期、数十亿美元的采购协议为长期增长托底,但OCS的爬坡节奏和斜率"受供应链节制",该产品线"显著紧张"

▸ 同时OCS还在涌现新机会,给路线图带来张力,公司不得不在内部做选择

▸ 工业激光器和有线接入业务"维持低迷"——工业激光器环比基本持平,有线接入因客户和时点因素环比下滑

11. Q4展望与单季20亿美元长期目标

Q4将再创历史营收新高。增长结构:环比增量"过半来自组件业务",剩余由系统业务推动(高速光模块为主、OCS增量贡献为辅)

图7:Q4 FY26指引:营收9.85亿、营业利润率35.5%、EPS 2.95美元

CEO总结:"综合来看,我们对达到OFC上提出的单季20亿美元营收目标很有信心,正在轨道上"。Q4指引中点9.85亿美元已是该长期目标的49%(约一半),剩余攀升将由组件持续紧张+1.6T量产+OCS后半段加速+CPO 2027+ Greensboro 2028多重叠加完成。

三、CFO Wajid Ali准备发言

12. 营收高于指引中点、EPS高于区间上沿

CFO Wajid Ali:第三季度营收8.084亿美元高于指引区间中点,Non-GAAP EPS 2.37美元高于此前预期区间,体现了商业模式的杠杆效应。GAAP数据:毛利率44.2%、营业利润率21.6%、净利润1.442亿、EPS 1.50美元。

13. Non-GAAP利润率与运营杠杆

Non-GAAP毛利率47.9%,环比+540bps、同比+1,270bps。改善来自三方面:①大多数产品线制造利用率提升;②部分产品涨价;③产品组合改善(主要由数据中心激光芯片增长驱动)。

Non-GAAP营业利润率32.2%,环比+700bps、同比+2,140bps,主因组件产品营收增长。同时维持严格的成本管控以优化商业模式,但继续对服务云/AI客户的关键R&D项目投入。Non-GAAP营业利润2.607亿美元,调整后EBITDA 2.935亿美元。

14. OpEx节奏

Non-GAAP OpEx 1.262亿美元,占营收15.6%——较Q2增加1,130万美元,较去年同期增加2,280万美元。增量主要"为支持云业务机会的扩张"。SG&A 4,780万美元,R&D 7,840万美元,利息及其他收益960万美元(Non-GAAP)。Non-GAAP净利润2.257亿美元、Non-GAAP摊薄股本9,520万股。

15. 资产负债表与英伟达20亿美元直投

现金及短期投资31.7亿美元,当季净增20.2亿美元——增量主要来自英伟达对Lumentum的直接投资

图8:Q3末现金31.7亿美元,环比净增20.2亿,NVIDIA直投是主因

16. Q4 FY26指引详解

基于Non-GAAP口径:营收9.60亿-10.10亿美元(中点9.85亿美元为单季历史新高),Non-GAAP营业利润率35%-36%,摊薄EPS 2.85-3.05美元,Non-GAAP年化有效税率16.5%,摊薄股本约1.02亿股。

课代表点评:摊薄股本从Q3的9,520万股跳到Q4指引的1.02亿股,增加约700万股,这部分稀释来自NVIDIA直投的股权摊薄。EPS看起来环比仍走高(中点2.95 vs Q3实际2.37),但要剔除股本影响来看真实的盈利速度。

四、9位分析师Q&A

17. Ryan Koontz(Needham & Company):EML/激光器供应动态、scale-across多轨机会

Q1:你们在EML和激光器供应上的实力,需求显然不是问题,团队执行得非常出色。能否详细说说供应端的动态、产能爬坡能力、目前供需缺口的形态、季度间在挣扎处理的取舍点?

Michael Hurlston(CEO):还在追赶需求。供应在稳定增加,刚给出的标杆是供应线在2025年12月季到2026年12月季之间增加50%——意味着我们正大幅加产。即便如此,正如反复强调的,我们仍滞后于需求。供需失衡可能比上次电话会披露的更大——超过30%(上次是25%-30%)。今天还有大客户找过来要把需求再上调,我们根本没办法服务。

追问·其一:这主要在你们自己的可控范围内吗?例如设备到位等,还是有大块输入是挑战?

Michael Hurlston(CEO):现在主要是我们自己可控。例如外部报道的衬底(substrate)短缺——你比谁都熟我们的故事,我们已经签了几份长期协议在衬底上把自己置于不错的位置。话虽如此,到2027年我们要输出的激光器数量实在是大幅跃升,鉴于该时间窗口看到的scale-out和scale-up需求。短期内主要靠我们自己;进入2027我们会继续做衬底工作。

追问·其二:scale-across部分你强调过,可能是Lumentum的市场机会被低估的领域。能否就你们在供应链/价值链中的位置以及multi-rail多轨机会的规模做扩展?

Michael Hurlston(CEO):很大的机会。我们选这次电话会讲它是因为它是毛利率提升的重要贡献者。我们之前主要聚焦于四大增长驱动——光模块业务、OCS、scale-out光学、scale-up光学,scale-across组件被讲得少,但它们其实是毛利率的大贡献者。目前我们在scale-across比EMLs更紧张,特别是泵浦激光器和窄线宽激光器。这两者都进入推动scale-across同步和高带宽的相干子组件。Multi-rail把内容(content)拉高——更多的泵浦要进入。我们正集中精力扩泵浦产能,输出量上升幅度甚至超过EML输出——因为相关晶圆厂的限制略小,膨胀空间更多。

吴鹏远(Global BU President):补充几点。第一,泵浦激光器进入的是光放大器(optical amplifiers),即站点上的inline amplifiers,那里流量和密度必须真正提升。这是大增长领域之一。坦白说,multi-rail机会巨大——加上Michael刚提到的所有特殊客户,我们的看法是multi-rail可能比那个还大。我们尚未做完整量化,准备好后会分享。我们相信对Lumentum是巨大机会,能拉动业务和毛利率。

18. Samik Chatterjee(J.P. Morgan):OCS额外赢单、6月季加速

Q2:OCS上你提到仍在与多家客户合作,OFC还有客户公告。能否谈谈在敲定额外赢单方面的进度,以及看到的赢单与OFC公布的那笔相比规模如何?我们应该如何为这些额外赢单建模?

Michael Hurlston(CEO):仍在与之前提过的3家客户合作。3家中有2家构成大头。在新增赢单上,正在切实推进,但何时能对外讲还为时尚早。我会说它们规模相当可观——按照之前讲过的2027年backlog量级。这是我们最大的领域。吴鹏远和工程团队正激进地推进新设计。

追问:本季环比增加约1.4亿美元,6月季要在供应受限的背景下加速。哪些领域加速最明显,哪些供应约束影响更大?

Michael Hurlston(CEO):指引里包含基础业务,EML上行,scale-across组件上行,OCS持续递增。真正的大故事是光模块——会非常强劲。值得注意的是,我们的光模块毛利率相对承压,但我们预期在光模块业务增长的同时看到毛利率改善——这一点很重要。进入下半年,OCS贡献会大得多。第四日历季会看到scale-out CPO的更多贡献,多种东西开始叠加。

Michael Hurlston(CEO):我们似乎在1.6T上领先,执行得相对不错。约束在光模块——指引里我们本可以多出货很多,本季也是。如不是供应约束,肯定可以多出货。如详细分解,电信组件在驱动,激光二极管也在其中——这促使我们切到内部激光二极管。多种因素叠加,主线是光模块远不能满足需求。

19. Vijay Rakesh(Mizuho):泵浦激光器供需失衡、TPU v8对OCS的拉动

Q3:回到scale-across端的泵浦激光器。考虑到需求显著上升,看起来还需要超高功率激光器。scale-across占需求的多大比例?这是否意味着随着1.6T推进,明年仍维持30%的供需缺口?

Michael Hurlston(CEO):几点。第一,泵浦的约束可能是激光器中最大的,且是颇为意料之外——前几次电话会没讲过这个,是相对突然击中我们的。我没给过供需失衡的具体数字,但肯定大于30%那个数字。我们正显著少出货于需求,不得不做客户取舍。我们尽量公平合理,但确实在做选择。

Michael Hurlston(CEO):话虽如此,我们正在快速爬坡产能,未来四个季度有一份产能爬坡计划,主要来自我们美国本地的Rose Orchard工厂,认为有空间建相当大的产能。如Wajid所述,我们正在大举投入CapEx来支持这一爬坡。

追问:OCS端,看起来Google现在在讲TPU v8,1,152颗的推理机柜和130,000颗的训练机柜。这是否会驱动你们OCS的不错向上,回到300-radix或500-radix OCS机柜?甚至Anthropic可能与Google做2,000亿美元单。请谈谈2027、2028年的OCS看法。

Michael Hurlston(CEO):不评论具体客户和具体客户架构。基于我们所知,Google显然在市场表现优秀,Google在我们的业务上驱动了大量需求,是我们最大客户之一,我们从这种关系中获益良多。据我们了解,v7到v8在OCS拉动上的差异是渐进的,不算很大。我们预期v8能给我们带来显著增量——只要他们的业务因v8而扩张。

20. Meta Marshall(Morgan Stanley):自家CW激光器内供化、毛利率拆解

Q4:你们预期下季给光模块供应一些自家CW激光器。能否就内供激光器进入光模块组合的路径与节奏给更多commentary?此外,毛利率显著跃升——能否就价格/良率/产品组合的贡献给一个粗略拆解?

Michael Hurlston(CEO):第一个问题——产品组合上是"全部都有"。头条是更好的工厂吸收(factory absorption)——这有帮助。组合上,过去一年我们做了一些大决策,砍掉某些不利毛利率的产品线,组合质量提升明显。当然有涨价。显然,在这种供需失衡下,我们会考虑涨价,已经在最受限领域应用,且还在思考继续应用。

Michael Hurlston(CEO):毛利率是管理团队倾尽全力关注的指标。跟过我履历的人都知道毛利率对我至关重要。虽然落后于此前职业的纪录,但毛利率线还有很大改善空间。

Michael Hurlston(CEO):CW激光器内供:是由毛利率驱动的。我们被迫比此前预测更快推进——你跟得很紧——最初我们预测在CY Q2推出,后来回退是因为EML线压力太大。现在我们看到从外部获取CW激光器的供应线也出现紧张,于是把更多晶圆厂产能分配给CW激光器。指引里大致20%的模块会用我们自家CW激光器——仍是少数,但我们预期通过时间继续向上提升,并看到相关毛利率收益。

21. Papa Sylla(Citi):CPO垂直整合ELS机会、EML过剩风险

Q5:长期一点的CPO/scale-up机会问题。看起来即使是较长期目标,大部分可能更多在超高功率激光器。但似乎还有真实机会——更多走向垂直整合、做更多ELS类型产品。是否从同样客户获得ELS机会?

Michael Hurlston(CEO):好问题。ELS上我们绝对有重要机会,到目前为止只讲过机会本身。我们正越来越接近能够转化、把它当作我们数字的一部分来思考。如此前电话会所述,ELS上我们与"非主要客户"的接触很大程度由ELS驱动——简单说,他们的工程团队对光学不那么熟悉,虽然现在大家都在变得对光学更内行。我们与这些客户接触的"通货"(currency)至少在初期就是ELS。

Michael Hurlston(CEO):具体重要赢单还没讲过,但我感觉就在拐角附近,到合适时点会更深入讲。特别是当我们扩展CPO视野时,会需要这种垂直整合策略。

追问:供应端,EML产能上需求似乎全面非常强劲,但听到不少竞争对手也给出非常大的增长数字。请问过剩供应(oversupply)的风险——你怎么定位?

Michael Hurlston(CEO):感觉风险低。我们正在与各种光模块客户接触,吴鹏远的团队此刻就在外面做这件事。今早销售负责人给我的报告显示,谈话非常多围绕"延长我们已有的长期协议"。如果客户预期任何类型激光器(EML或CW)出现过剩,他们就不会愿意进行我们正在进行的这种谈话。是的,我们也听到同样的传闻,知道大家都在加产能,但地面上的现实似乎相当不同。我们确实有一定的定价灵活度,这表明供需失衡短期内不会被解决。

22. Sahed(代Ruben Roy出席, Stifel):长期协议结构、毛利率瀑布图

Q6:tagging上面提到的LTAs。在scale-across组合里,你提到泵浦激光器、窄线宽激光器、WSS这些不只是供应受限,还是真正的毛利杠杆,区别于四大增长驱动。窄线宽连续9季+120%;泵浦+80%。能否更深入谈谈LTAs的结构?是预付款式承诺(类似NVIDIA协议精神)、take-or-pay产能预订,还是与ASP下限挂钩的volume承诺?应该如何思考这些协议在build/buy/offshore上的CapEx撬动?

Michael Hurlston(CEO):是上述全部(all of the above)。在泵浦激光器上正进行积极讨论。我们产能有限,被要求大量加产。我们正与主要客户讨论让他们put some skin in the game(共担投入)来帮助我们的CapEx投入。这可以是预付款,也可以是take-or-pay,也可以是涨价——吴鹏远的团队正在与所有scale-across供应方做积极谈判。

追问:从印刷品上看,本次beat主要是毛利率beat,下季毛利率故事被摊薄股本上升冲淡了一些。能否就毛利率瀑布动态做一个框架?瀑布动态可能更多是产品组合×项目爬坡的矩阵,CapEx在build/buy/offshore上的拖累,以及在供应受限下日益突出的volume vs ASP对话。

Michael Hurlston(CEO):毛利率改善有许多贡献因素。我们做了很大跃升,是聚焦点,会继续做毛利率。来自组合——每天都在做组合决策,倾向最毛利率丰富的部分;来自工厂利用率——历史上偏低,现在才达到该有的水平。

Michael Hurlston(CEO):如所述,部分晶圆厂仍利用率不足,例如英国的工厂,吴鹏远已经放入了产品,预期看到对毛利率的贡献,并解决一些低利用率问题。然后是价格动态对我们有利。我们认为毛利率线还有很大空间。有空间继续真正提升毛利率。我们对自己能多快沿毛利率线向上移动也有所惊讶。跟过我履历的人知道,我上家公司有过30%类型的移动,所以这种跃升并非完全意外。

23. Christopher Rolland(Susquehanna):OCS供应风险、中国OCS竞争、相邻领域机会

Q7:准备好的演讲里你提到OCS周边的一些约束,能详细谈谈吗?另外,OFC上有一些中国竞争对手展示了OCS盒子。请谈谈竞争格局——你认为它们是viable的吗?还是认为MEMS市场会归你较长一段时间?

Michael Hurlston(CEO):我右手边的同事Wajid Ali个人负责把OCS供应链做对——我们把这个任务分给了公司最重要的人之一。是个挑战。从零到相当大的数字非常快速。我们认为大致掌控——已经讲过下半年能出4亿美元。进入2027数字继续上抬,认为大致掌控,但绝对在这条产品线上走钢丝。

Michael Hurlston(CEO):这可能是我们最大的爬坡。坦白说,泵浦激光器、CPO、所有这些都让我们睡不好觉。三大爬坡——泵浦、OCS、高功率激光器

图10:三大产能爬坡:泵浦/OCS/CPO同时爬坡,CEO自承'让我睡不好觉'

Michael Hurlston(CEO):竞争上感觉地位相当好。在接下来一年里,很难想象有人能出货这种创新方案。我们也不会停下——在OCS上做降本、做创新解决方案,加大了吴鹏远面对的决策复杂度,也聚焦于会让我们继续在MEMS上保持领先地位的新架构。我们相信MEMS长期是合适的技术,但也相信有降本、简化空间,能与这些非常创新的方案继续竞争。

追问:三个大机会手上已经满了,但还有一些相邻领域可以追?OFC上你讲过完整模块设计与组装。这是否会涉及硅光芯片(PIC、EIC等)?看前方有没有其他相邻领域或组件能吸收或自创带入组织内?

Michael Hurlston(CEO):进入这些光模块或基于CPO的解决方案的东西非常多,今天我们都还不出货——PIC、光电二极管、激光器驱动。我们正在看所有这些领域。我们有蓝图涵盖各种围绕激光器优势的事情,认为还可以做不少。前一个问题手上提到ELS——我们认为有显著机会,可以向上整合、获取更多美元——通过生成垂直整合的ELS。随着CPO接触深入,我们发现这是比单纯供激光器更有说服力、更短的市场切入路径。

24. Mike Limani(代Vivek Arya出席, BofA):光模块本季供需缺口、1.6T毛利率、OCS合同制造化

Q8:第一问光模块业务——如果你们能服务本季全部需求,本季会有多大?能否相对于全公司30%失衡数字定位?1.6T上,毛利结构仍承压,是work in progress。从生态供应商听到的是1.6T毛利显著更好,可能由价格驱动。下季或之后两季的过渡,对你们光模块毛利结构帮助多大?

Michael Hurlston(CEO):第一问没给过自家光模块的失衡数字,量级significant。被压上来的需求很多,单纯由供应约束没法出货。30%那个数字是EML上的,不是整个业务。光模块的供需失衡in that zip code(同一量级),绝对可观,虽然没明确算过。

Michael Hurlston(CEO):1.6T毛利率:是的,1.6T在结构上的毛利率绝对更好。当我说光模块毛利率有挑战,我们的光模块业务在毛利线上确实具挑战,落后同行,但有改善空间,且在变好。设计上肯定拿到了领先,毛利上也在改善但仍落后。回到你的问题——1.6T在毛利率结构上比800G绝对更好,会看到毛利率线的跃升。我们作为独特的Lumentum实体还有空间做得更好,会做得更好。

追问:OCS上仍受限——更多是因为相对于需求的当前产出。怎么思考与更多合同制造商合作?OFC上你提过——你在该过程哪里?不只是OCS,其他产品领域呢?OCS内部,给定多客户、多应用、不同radix产品,怎么思考各类需求来源/应用之间的优先级?

Michael Hurlston(CEO):第一部分回答你(时间关系,留下问题给其他分析师)——合同制造(CM)确实是我们手中的杠杆。历史上我们什么都内部做,我们发现与好的合同制造商合作(市场上有几家),实际上能改善毛利率。我们已经开始转向,虽然还在很早期阶段——回到CM基地,我们会预期看到毛利率改善。我们付给那些合同制造商的毛利,被他们能在通用组件上推动的效率和成本收益所抵消。这成为我们的杠杆。

25. Ananda Baruah(Loup Capital):Greensboro是否在指引数字内、产能潜力(最后一问)

Q9:上周宣布了Greensboro设施开张——你最近购买的。新闻稿里说产能是新增的。澄清一下:是否对你OFC给出的营收预测增量?Greensboro的产能潜力如何思考?

Michael Hurlston(CEO):这不在我们的数字里。这非常重要。我们已经讲过CPO上会有大规模供需失衡,会非常重要。之前电话会描述过的多十亿美元订单大部分进入scale-out。我们预期scale-up在营收机会上比这显著更大——大约会有50亿美元以上的增量营收(如果我们执行得好)。

Michael Hurlston(CEO):但Greensboro工厂要到2028年才上线。我们已经设过预期:早2028年我们才开始添加增量营收。距Greensboro显著贡献还有约6个季度

图11:多年期产能爬坡路线图:从EML到CPO到Greensboro

五、风险与逆风(管理层原话)

26. 泵浦激光器是最大供应黑天鹅

"泵浦的约束可能是激光器中最大的,且是颇为意料之外。前几次电话会没讲过这个,是相对突然击中我们的"——CEO。供需失衡"肯定大于30%",不得不做客户取舍,是CEO在Q&A中亲口承认的本季最大变数。

27. EML供需失衡进一步扩大

上季披露25%-30%,本季"很可能更高","我们仍滞后于需求"——CEO。CapEx在Q3已达1.25亿美元,但CEO坦言"短期内主要靠我们自己加产,进入2027我们还得继续做衬底工作"。

28. OCS是CEO亲口承认的"最大单一钢丝"

"我们最大的钢丝可能就是OCS","泵浦、OCS、高功率激光器都让我们睡不好觉"——CEO。从零到相当大的数字非常快速,下半年要出4亿美元、2027继续往上抬,执行风险与回报同在。

29. 光模块毛利率仍承压、落后同行

CEO直言:"光模块业务在毛利线上确实具挑战,落后同行,仍在改善中"。1.6T+CW内供+合同制造CM化是三条同步路径,但仍需多个季度才能追上同行毛利水平。

30. 中国OCS竞争初现

CEO自己提到OFC上有中国竞争对手展示OCS盒子,承认"我们的优势不会永远持续",但短期"很难想象有人能出货这种创新方案"。这是远期需要密切关注的风险点。

31. NVIDIA直投带来约7%股本稀释

摊薄股本从9,520万股跳到约1.02亿股(Q4指引),增加约700万股。20亿美元现金到位的同时,长期EPS增速需扣除股本影响来评估真实盈利改善。

32. 工业激光器与有线接入低迷

工业激光器环比基本持平,有线接入因客户和时点因素环比下滑——是当季为数不多的"非AI/云"业务拖累点。但管理层并未把它列为关键,大头叙事仍在云/AI驱动业务。

33. CapEx持续攀升

Q3 CapEx已达1.25亿美元,CEO多次强调正"大举支出CapEx"以支持泵浦/EML/OCS三大爬坡。LTA中的预付款/take-or-pay/涨价是分摊CapEx的对冲手段,但执行尚需时间。

六、投资者最该关注的9个信号

34. Scale-across第一次被明确升格为"四大增长驱动+1"

CEO主动把scale-across(泵浦激光器+窄线宽激光器+WSS+multi-rail)列为与四大增长驱动平级的故事线。这是定位变化,吴鹏远说"multi-rail机会可能比已知的还大"。关注下季是否给出scale-across的量化拆分。

35. EML与泵浦双"卖光",定价权显性化

CEO罕见地直说"考虑涨价、已在最受限领域应用、还在思考继续应用"。这是供应紧张转化为毛利率改善的最直接信号。关注:本季47.9%毛利率中,价格贡献究竟占多少?管理层尚未量化拆分。

36. 2,140个基点的运营利润率年比扩张是行业级标志

毛利率+1,270bps、运营利润率+2,140bps,是几十亿美元营收级公司极少看到的单季扩张幅度。CEO自比"我上家公司有过30%类型的移动"——这是对自己执行履历的呼应。Q4指引35%-36%营业利润率意味着仍有约350bps上行空间。

37. 单季20亿美元营收的长期目标仍在轨道

CEO多次重申OFC提出的"单季20亿美元"目标。Q4指引中点9.85亿美元已是49%(约一半)。考虑当前增长结构(组件持续紧张+1.6T量产+OCS后半段加速+CPO 2027+ Greensboro 2028),这一目标的"何时达成"是接下来财报最重要的看点。

38. 英伟达20亿美元直投到账,但稀释了7%+股本

现金31.7亿美元、Q4摊薄股本约1.02亿股。这笔现金的用途(CapEx?并购?股东回报?)将决定股权稀释能否在更长周期内被业绩跑赢。CFO当前披露CapEx为主要去向。

39. CPO订单层面已是十亿至五十亿美元级

CEO给出三个量化锚点:

▸ "之前电话会描述过的多十亿美元订单大部分进入scale-out"

▸ "scale-up比这显著更大——大约50亿美元以上的增量营收"

▸ "2027上半年要交付的多个亿美元(multi-hundred million dollar)CPO采购订单已锁定"

这些都不在当前指引里。Greensboro 2028上线是关键路线点。

40. OCS下半年4亿美元出货+多年期多十亿PO是已锁定底盘

之前已宣布的OCS多年期、多十亿采购协议为长期增长托底,本季管理层加上"下半年4亿美元出货"的具体量化。OCS是CEO公开承认的"最大单一钢丝",执行风险与回报同在。

41. 自供CW激光器的内供节奏快于此前预期

"指引里约20%的光模块用我们自家CW激光器"——CW激光器内供比此前预测早,是EML与外部CW激光器双重紧张推出的策略调整。1.6T量产+CW内供+合同制造CM化,是光模块毛利改善的三条同步路径。

42. 长期协议(LTA)开始对客户CapEx共担化

CEO直言LTA包含"预付款、take-or-pay、涨价"等结构。这是供应稀缺转化为更可预测现金流与产能融资的财务安排。关注:LTA占组件营收的比重、对应CapEx共担的金额,是后续季报应该追问的关键披露。

总结

Lumentum Q3 FY26是一份"营收+利润率+战略叙事"三重共振的强季报:营收8.084亿美元同比+90%、Non-GAAP营业利润率扩张2,140基点、英伟达20亿美元直投到账。CEO Michael Hurlston明确传递核心叙事——scale-across组件首次被升格到与四大增长驱动平级的位置,是营收+毛利率双重故事;EML和泵浦双双"卖光"使供需失衡超30%,定价权显性化;CPO超高功率激光芯片已锁2027上半年多亿美元订单;Greensboro第五座InP晶圆厂2028上线为多年增长备产能;单季20亿美元营收的长期目标仍在轨道。Q4指引中点9.85亿美元再创新高,环比增量"过半来自组件业务"。投资人最值得追踪的三个信号:scale-across量化拆分、CW激光器内供比例提升节奏、LTA中CapEx共担金额。CEO自比"我上家公司有过30%类型的移动"——是对执行履历的呼应,也定调了Lumentum下一段成长的速度感。

⚠️ 本文内容整理自电话会公开transcript,仅供学习交流,可能存在翻译偏差或遗漏。如有疑问欢迎对照英文原版,内容仅供参考,不构成任何投资建议。

? 找到课代表

微信号:AIweilaikedaibiao

请备注:公司+从事领域

? 点击下方关注公众号,设个星标 ⭐️

才能及时接收最新推送