Zhi'enbang Group

诚信为本

服务至诚 专业至精

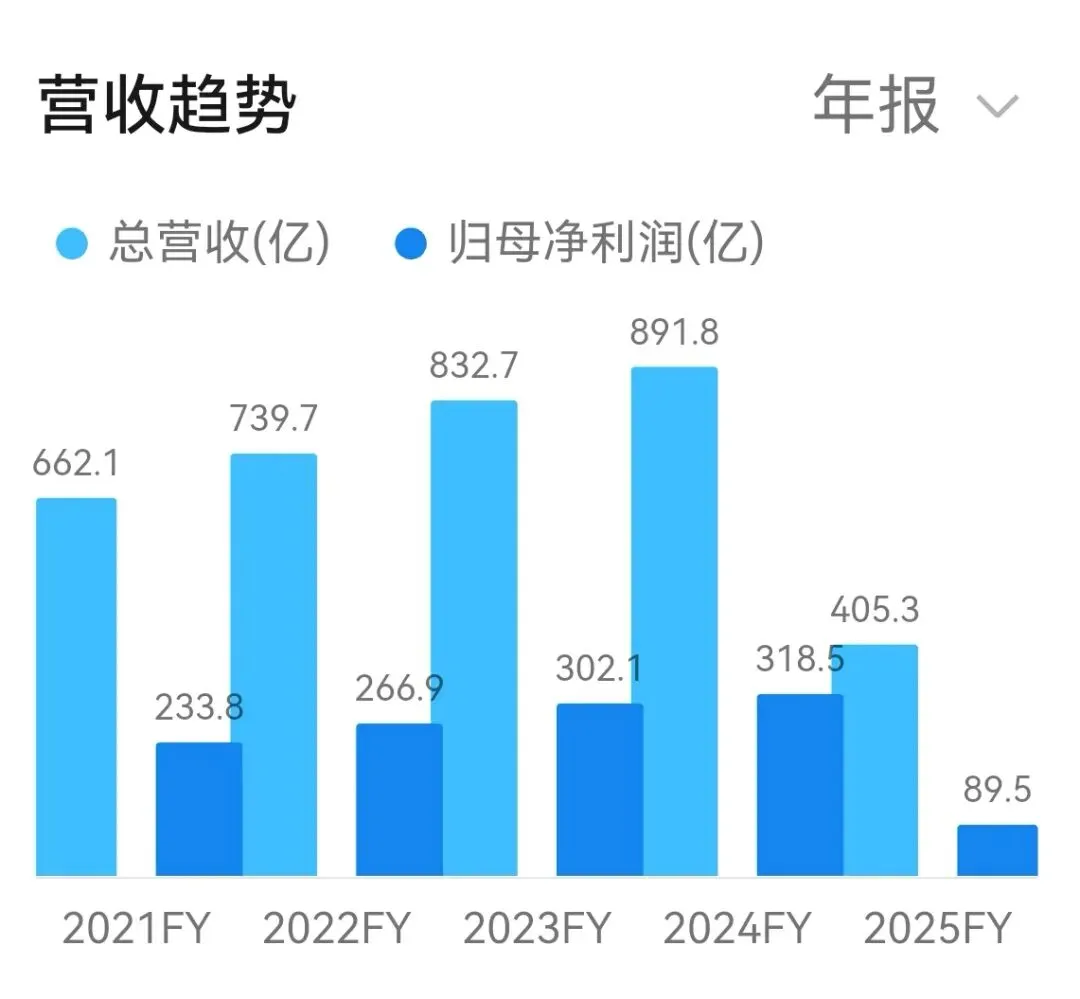

此前长期稳居行业前列的白酒龙头企业,在2025年交出了近年来最差的年度业绩:全年归母净利润大幅下滑超六成,整体营收更是接近腰斩。

更值得关注的是,山西汾酒全年营收规模实现反超,打破了多年来稳固的行业双龙头格局,白酒市场传统竞争格局迎来前所未有的变局,曾经坚不可摧的“茅五”格局要生变了?

财务数据上,五粮液应收账款大幅飙升,企业对渠道的议价能力明显弱化,渠道话语权大不如前。即便看全年累计业绩,营收、净利润双双下滑,且利润下滑幅度始终高于营收,足以看出五粮液的经营压力,在头部酒企中尤为突出。

五粮液业绩滑坡

早已埋下伏笔

五粮液2025年的全面失速,并非突然爆发的意外,而是早有迹象。其实在全年财报出炉前,业内就早已预判,五粮液全年业绩会出现大幅下跌。拉长时间线来看,五粮液的增长放缓,从更早时候就开始显现。2021到2023年,五粮液营收和净利润还保持着双位数的稳健增速,发展势头一直向好;但到了2024年,增速直接放缓,营收和净利润增速双双跌至个位数,增长动力明显不足。

业绩大跌,是主动出清

还是深层危机?

同样身处行业库存高企、市场动销艰难的困境,为何五粮液的业绩下滑会如此明显?究其原因,一部分是五粮液主动求变,为了应对行业调整,全年加大力度清理渠道库存、精简经销商队伍,通过主动去库存、优化渠道生态,为长期发展减负,这也直接导致了短期业绩大幅承压。

从长远来看,这次短期业绩下滑,是五粮液为后续市场复苏、业绩反弹做铺垫。但不可否认的是,五粮液业绩全面下滑,也恰恰是白酒行业调整期,各类深层矛盾集中爆发的结果。

当下,价格倒挂已经成为白酒行业的致命问题,线上低价乱价更是狠狠冲击着线下渠道。五粮液核心大单品八代普五,一直深陷价格倒挂的泥潭,线下经销商批价和线上电商低价渠道差价悬殊,线下经销商陷入“卖一瓶亏一瓶”的窘境,毛利率被压到极低。

更棘手的是,线上低价渠道假货泛滥,五粮液官方鉴定数据显示,线上购入的产品中假货占比不低,其中绝大部分来自低价促销专区。即便品牌多次打假整治,依旧没能遏制乱价乱象,陷入了越控价越乱价的恶性循环。价格倒挂之外,高库存问题更让渠道雪上加霜。2025年全年,五粮液渠道库存远超2-3个月的健康水平,经销商资金被大量占用,现金流压力巨大,要么低价抛货回款,要么直接退出市场,全年经销商数量持续减少,渠道根基出现松动。

原本“提价-压货-增长”的传统模式,已经彻底走不通,而五粮液过度依赖高端单品,腰部及大众产品布局不足,更是让它在行业调整中陷入被动。

酒业“二哥”格局生变

汾酒逆袭挑战二哥位置

2025年全年,山西汾酒成了白酒行业的一抹亮色,在行业整体下行的大环境下,成功实现营收、净利润双增长,是头部酒企中极少有的保持正增长的企业。凭借稳健的业绩表现,汾酒全年营收不断逼近五粮液,彻底撼动了多年来牢不可破的“茅五”格局。随着清香型白酒市场回暖,汾酒一路赶超,先后超越多家头部酒企,跻身行业前三,正式向五粮液的行业第二宝座发起强力冲击。

汾酒的逆势崛起,让白酒行业头部格局首次出现松动,昔日“汾老大”回归的呼声越来越高。但这场行业排位之争,远没有那么容易定输赢。

产品线正面硬刚

单一高端承压vs全价格带突围

两家酒企业绩分化的核心,本质是产品矩阵战略的根本差异,在行业调整期,优劣差距被彻底放大。五粮液采取“高端独大、腰部薄弱”的产品结构,全线产品高度依赖核心大单品。高端线以第八代普五、1618五粮液为绝对核心,牢牢占据千元及以上价格带,是品牌利润核心支柱,也是商务宴请、礼品市场的主流选择。

次高端及中端线仅有五粮春、五粮醇等产品,布局零散、市场认可度不足,缺乏能扛起销量的核心大单品;大众低端线更是几乎没有竞争力强的光瓶酒产品,完全无法承接大众消费需求。这种结构导致品牌营收和利润过度集中在高端单品,抗风险能力极差,一旦高端市场遇冷,整体业绩直接崩盘。

山西汾酒则打造了“四轮驱动、全价格带覆盖”的均衡产品矩阵,实现层层支撑、协同发力。

超高端&高端线以青花30复兴版、青花20为主,主攻300-800元次高端、高端商务市场,稳步提升品牌调性;中端线依托老白汾、巴拿马系列,覆盖100-300元宴席、日常自饮市场,成为销量稳定支撑;大众口粮线靠红盖玻汾、黄盖玻汾打底,以50-100元价格横扫光瓶酒市场,拥有海量消费群体,筑牢基本盘。

汾酒产品矩阵无明显短板,高端提形象、中端赚利润、大众走销量,能完美对冲行业下行风险,这也是其能逆势增长的关键。

核心总结:

“二哥”五粮液不减王者风范

五粮液即便短期业绩失速,依旧是浓香型白酒的绝对龙头,在千元价格带、商务宴请场景,依旧有着稳固的品牌根基和消费群体,只要能顺利完成渠道清理、稳住产品价格,依旧有守住地位的底气。

而汾酒想要实现彻底反超,依旧面临不小挑战。其高端产品青花30复兴版的市场规模,远不及五粮液普五,在千元高端价格带的品牌影响力和市场份额,还有不小差距,高端化突破依旧任重道远。

而这场五汾之争,也恰恰标志着白酒行业正式进入存量竞争时代,行业格局彻底迎来重塑。

留言互动

#以上便是今天分享的内容,有任何不懂的相关问题都可以在评论区提问交流哟!

会计人都在看

●白冰偷税案深度专业解析:违法事实、税务逻辑与文娱行业合规警示

------------------------------------

觉得不错,请点赞↓↓↓