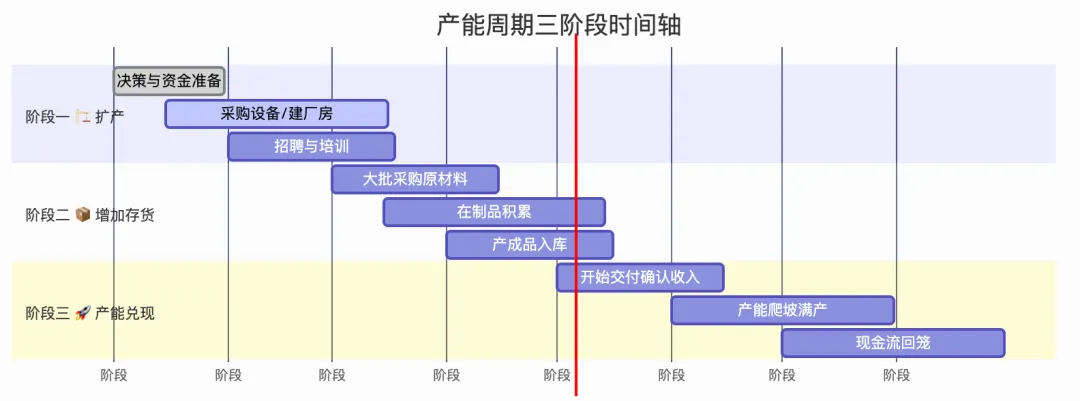

五一假期的一个收获是学习到了一个有用的财报知识点。当公司订单增加时,它体现在公司的财报上,是一个先抑后扬的过程,在初期压制财报表现,当扩产周期完成,开始兑现收入时又会带公司攀上一个新的台阶。所以,我们要学会识别这类公司,并且在合理的时间提前埋伏。公司接到大规模订单 → 扩产 → 增加存货 → 产能兑现:全流程财报影响的时间序列分析如下

(感兴趣的朋友可以让AI写成量化选股的标准,帮助大家筛选标的)

一、全景时间轴

二、分阶段影响矩阵

阶段一:?️ 扩产期(资本开支密集投入)

| 利润表 | ||||

| 净利润 | 中→大 | |||

| 资产负债表 | 大 | |||

| 在建工程 | 大 | |||

| 大 | ||||

| 总资产 | 中→大 | |||

| 现金流量表 | 投资活动现金流 | 最大 | ||

| 自由现金流(FCF) | 大→负 | |||

| 关键比率 | CapEx/Depreciation | >3倍 | ||

? 扩产期的核心矛盾:费用前置 vs 收入滞后,利润表最难看的时候,但也是为未来蓄力的必要阶段。

阶段二:? 存货积累期(营运资金大量占用)

| 利润表 | ||||

| 净利润 | ||||

| 资产负债表 | 存货 | 最大 | ||

| 营运资金 | 大 | |||

| 现金流量表 | 大→负 | |||

| 自由现金流(FCF) | 最大→负 | |||

| 关键比率 | 现金转换周期(CCC) | 大 | ||

? 存货积累期的核心矛盾:存货占资 vs 回款滞后,营运资金需求达到峰值,是现金流最紧张的阶段。

阶段三:? 产能兑现期(收入释放 + 现金流回笼)

| 利润表 | 营业收入 | 最大 | ||

| 毛利率 | 中→大 | |||

| 净利润 | 大 | |||

| 资产负债表 | ||||

| 货币资金 | 大 | |||

| 现金流量表 | 经营活动现金流 | 最大→正 | ||

| 自由现金流(FCF) | 最大→正 | |||

| 关键比率 | FCF/净利润 | 大 | ||

| ROE / ROA | 大 | |||

? 产能兑现期的核心矛盾解除:收入释放 + 固定成本摊薄 + 现金回笼,三击助推利润和现金流全面改善。

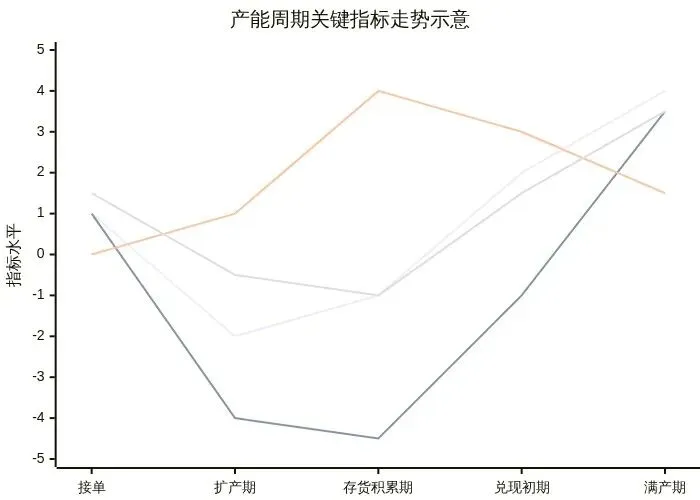

三、核心指标走势总览

3.1 关键指标的U型/V型走势

3.2 三阶段财务特征速查卡

| 现金流最紧的时刻 | |||

| 利润最差的时刻 | |||

| 存货最高的时刻 | |||

| 杠杆最高的时刻 | |||

| 经营风险最大 | |||

| 最容易误判的指标 |

四、实战分析清单:如何判断公司在哪个阶段?

从利润表看

从资产负债表看

从现金流量表看

五、风险预警清单

在分析产能扩张周期的公司时,以下红灯信号需要特别警惕:

? 红灯1:扩产过度(投入产出失衡)

CapEx/Depreciation > 5倍 且持续2年以上 固定资产周转率连续下降超过4个季度 在建工程长期不转固(可能是工程进度落后或虚增资产)

? 红灯2:存货危险信号

存货增速持续 > 收入增速(2个季度以上) 存货周转天数同比增加超过30% 产成品占比异常升高(说明产品可能滞销而非产能问题) - 计提大额存货跌价准备

? 红灯3:现金流断裂风险

经营活动现金流连续3个季度为负 短期借款覆盖不了未来6个月的资金缺口 应收账款增速 > 收入增速(通过放宽信用政策来"冲量")

? 红灯4:客户集中度风险

大订单来自单一客户(占比>30%) 客户本身财务状况有问题 订单没有保证金或违约金保护

六、附:完整的季度推演示例

假设一家制造企业(年收入 40 亿),接到一笔 20 亿的大订单,需要扩产。

| 阶段 | ||||

| 营业收入 | ||||

| 净利润率 | ||||

| 经营现金流 | ||||

| 投资现金流 | ||||

| 自由现金流 | ||||

| 存货 | ||||

| 固定资产 | ||||

| 应收账款 | ||||

| 短期借款 |

全年复盘

- 总收入

:50亿(YoY +25%) - 净利润率

:从Q1低点5%修复到Q4的8%,全年平均约5.5% - 自由现金流

:前三季累计为-13亿,Q4单季转正+2.5亿,全年-10.5亿 - 关键看点

:Q4经营现金流转正是拐点信号,Q1下季度有望进一步改善

一句话总结:扩产周期中,利润先承压后释放,现金流先流出后回笼。报表最难看的阶段(扩产+存货积累期)往往对应着未来增长的起点,而报表最好看的阶段(现金大量回笼时)反而可能是扩张红利兑现完毕的信号——买在"报表最差"时,卖在"报表最好"时,是周期股投资的核心逻辑之一。