财报分析之资产负债表中的生产相关资产

2026-05-06 07:51

财报分析之资产负债表中的生产相关资产

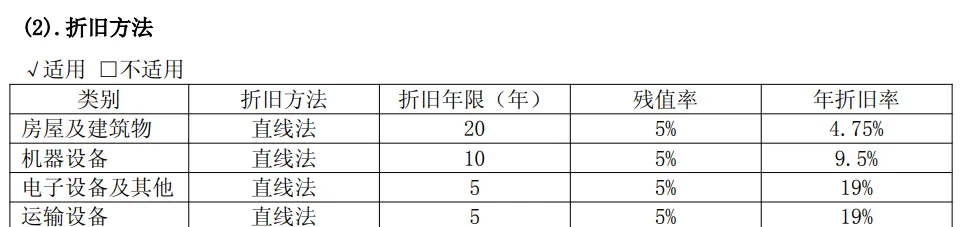

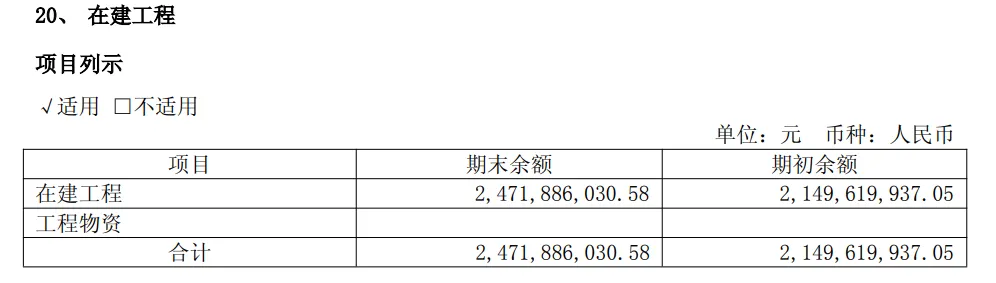

仅记录学习思考过程,梳理潜力行业和潜在成长股,非荐股,喜欢请关注。生产相关资产主要由每年现金流量表里“构建固定资产、无形资产和其他长期资产支付的现金”累积而成。固定资产是公司为经营而持有的、使用寿命超过一年的、价值比较大的非货币性资产,对这个科目需要知道五点:① 固定资产要计提折旧,买资产的时候钱已经付了,这个购买成本要摊在资产的生命周期里,折旧要作为公司当期经营的费用,从利润表扣除。② 除了折旧,固定资产年末或季度末还需要进行减值测试,减值准备也要从利润表扣除。③ 折旧政策有好几种,如平均年限法、工作量法、年数总和法等,公司用哪种一般不需要深究,但要注意公司哪年突然改变折旧政策,必须要搞清楚公司为什么改,是否合理,改了以后会带来什么利益。④ 折旧算费用,需要从利润表扣除,会减少当期利润,从而减少当期所得税。所以优秀的公司一般会倾向于使用快速折旧的方法增加前期费用,减少当期利润,将利润推到以后的年度,使纳税义务推后,相当于获得税务局的免息贷款。相反一些不管明日事的公司倾向于拉长折旧时间,减少当期费用,做大当期利润,好在资本市场做一些其他勾当,并愿意为此提前交税。⑤ 折旧并不意味着资产真的产生损失,有些固定资产年年折旧,账面价值极低,但事实上他们的价值有可能没有那么大幅度的降低,或者还在增值,比如水电企业的大坝。在建工程是一个中转站,一边消耗工程物资,一边创造固定资产,一旦建好了就转成固定资产。在建工程不需要计提折,因此如果一家公司在建工程数目巨大且迟迟不转入固定资产科目,就可能出现两种情况:① 工程已经完工并投入使用,公司为了避免折旧,美化当期利润,而不将其转为固定资产。② 通过在建工程将公司的钱支付给虚拟或关联供应商,然后以采购公司商品或服务的名义流回公司,这种在建工程往往通过大比例折旧或意外损毁的名义,计提高额减值损失,光明正大的毁尸灭迹。油气资产适用于石油、天然气开采企业,包含油气井、勘探设施等。使用权资产是租来用于生产的资产。无形资产包括专利权、商标权、著作权、土地使用权等。无形资产是资产,也需要折旧,只是换了个叫法,叫摊销,总之记住折旧和摊销是一回事就好。无形资产可以是买的,也可以是股东投入或自己研发的。研发有研究和开发两个阶段,研究阶段的支出记为管理费用,开发阶段的支出(研究成功后到真正商业化使用前所花费的支出。)在满足一定的条件下可以计入无形资产价值里。若一家企业的获利能力超过可辨认净资产的正常获利能力,超出的部分一定是另外一种资产带来的,这种资产就是商誉。只有在收购活动中比可辨认净资产公允价值多付的那笔款,才可以被记录为商誉。商誉不用摊销,每年做减值测试,如果没有证据证明他减值了,就不动他,反之就要计提减值准备,从当年利润里扣除。企业可以通过做高或做低有形资产的成交价,降低或增加更多商誉,通过操控未来年份折旧影响利润表。长期待摊费用是企业已经支出的但功效持续一年以上的费用。常见的主要是对固定资产的改良费用,如果这次改良/修理只对公司本期收入有贡献,就计入当期费用,如果超过一年时间都对公司收入产生作用,就计入长期待摊费用。将费用放入长期待摊费用,假装他是一笔资产,可以减少当期费用,增加当期利润和当期税收,换个名字这种做法叫费用资本化。简而言之这个科目里的数字没有任何变现价值,数字越大,资产质量越差。由于税务局计算的公司利润和公司财务算的不一样,可能大于或者小于公司计算的利润,递延所得税资产和负债便由此产生了。简单说,税务局给公司计算的税比公司财务算得多,财务按照税务局的数字叫了税,起名递延所得税资产。税务局给公司计算的税比财务算的少,企业也得按税务局的数字缴税,这少交的税就当是欠税务局的债,起名递延所得税负债。对股东有利的是递延所得税负债,相当于公司得到一笔税务局的无息贷款。会计做账的时候,遇到一些不好归到常用科目的资产,会计可能会自设科目,待汇总报表时,将这些自设科目中周转期不超过一年的资产归为其他流动资产,超过一年的放入其他非流动资产。