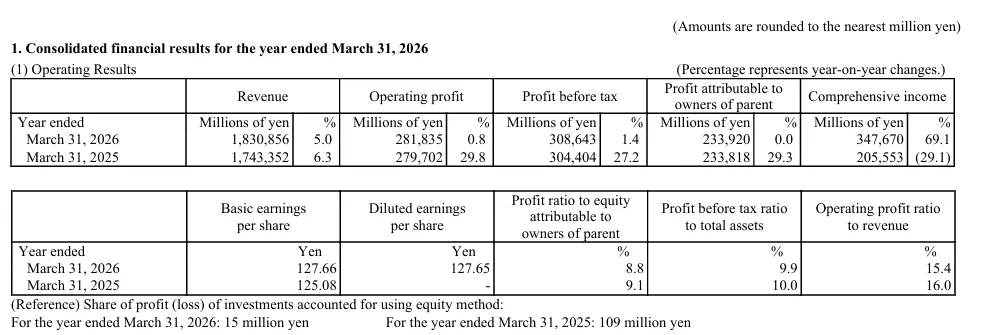

合并核心财务数据(FY2025 vs FY2026)

单位:百万日元(除每股收益、汇率外)

项目 | FY2025 | FY2026 | 同比变化 | 同比变化 | FY2026占营收比 |

营业收入 | 1,743,352 | 1,830,856 | +87,504 | +5.0% | 100.0% |

营业利润 | 279,702 | 281,835 | +2,133 | +0.8% | 15.4% |

税前利润 | 304,404 | 308,643 | +4,239 | +1.4% | 16.9% |

归母净利润 | 233,818 | 233,920 | +102 | +0.0% | 12.8% |

研发费用 | 158,870 | 167,000(预测) | +8,130 | +5.1% | 8.7% |

说明

1.利润表现:营收增长5%,但营业利润仅微增0.8%,主要受SAW滤波器业务商誉减值、产品售价下降拖累,产能利用率提升与成本控制部分对冲了负面影响。

2.订单表现:总订单额同比增长15.6%至1,989,530百万日元,Components板块订单增长25.3%,显示AI需求带来的强劲增量。

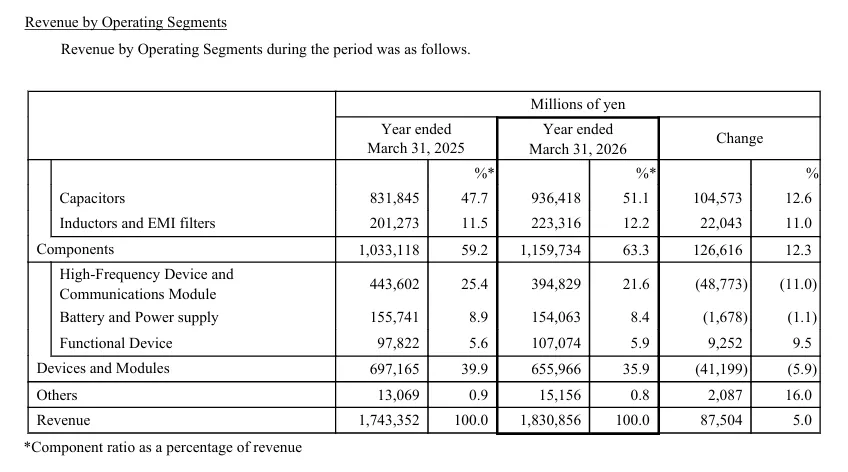

分业务板块经营分析

1. 按业务板块营收表现

单位:百万日元

板块 | FY2025营收 | FY2026营收 | 同比变化率 | FY2026营收占比 |

Components(合计) | 1,033,118 | 1,159,734 | +12.3% | 63.3% |

- 电容器(MLCC) | 831,845 | 936,418 | +12.6% | 51.1% |

- 电感与EMI滤波器 | 201,273 | 223,316 | +11.0% | 12.2% |

Devices and Modules(合计) | 697,165 | 655,966 | -5.9% | 35.9% |

- 高频器件与通信模块 | 443,602 | 394,829 | -11.0% | 21.6% |

- 电池与电源模块 | 155,741 | 154,063 | -1.1% | 8.4% |

- 功能器件(传感器/谐振器) | 97,822 | 107,074 | +9.5% | 5.9% |

其他 | 13,069 | 15,156 | +16.0% | 0.8% |

合计 | 1,743,352 | 1,830,856 | +5.0% | 100.0% |

2. 各板块业务细节

(1)Components 板块(被动元件核心)

电容器(MLCC):营收9364.18亿日元(+12.6%),AI服务器、工业设备需求爆发,带动全场景订单增长,是核心增长引擎。

电感与EMI滤波器:营收2233.16亿日元(+11.0%),智能手机、汽车电子订单稳健,服务器用EMI滤波器需求显著提升。

(2)Devices and Modules板块(结构性分化)

高频器件与通信模块:营收3948.29亿日元(-11.0%),智能手机、PC端高频模块与多层树脂基板需求下滑,拖累整体表现。

电池与电源模块:营收1540.63亿日元(-1.1%),服务器用电源模块、锂电池订单增长,但游戏机用电池需求下滑,部分抵消增量。

功能器件:营收1070.74亿日元(+9.5%),汽车用传感器、计算机用执行器订单增长显著。

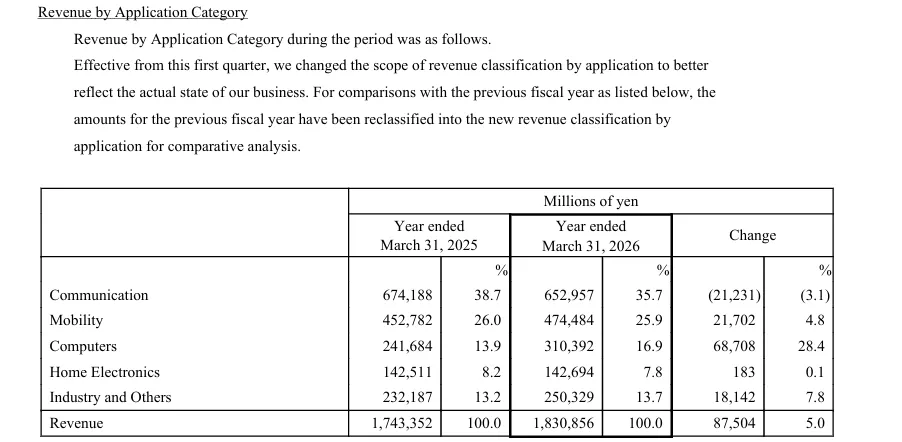

按应用场景营收表现

单位:百万日元

应用场景 | FY2025营收 | FY2026营收 | 同比变化率 | FY2026营收占比 |

通信(智能手机等) | 674,188 | 652,957 | -3.1% | 35.7% |

移动出行(汽车电子) | 452,782 | 474,484 | +4.8% | 25.9% |

计算机(服务器/PC) | 241,684 | 310,392 | +28.4% | 16.9% |

家用电子 | 142,511 | 142,694 | +0.1% | 7.8% |

工业及其他 | 232,187 | 250,329 | +7.8% | 13.7% |

合计 | 1,743,352 | 1,830,856 | +5.0% | 100.0% |

计算机(AI服务器):营收同比大增28.4%,是增长最快的场景,AI服务器用MLCC、电源模块、EMI滤波器需求全面爆发。

汽车电子:营收增长4.8%,AD/ADAS升级带动MLCC、传感器、电感订单增长,支撑板块稳健表现。

通信(智能手机):营收下滑3.1%,高频器件需求疲软拖累整体,MLCC与电感订单仍有小幅增长。

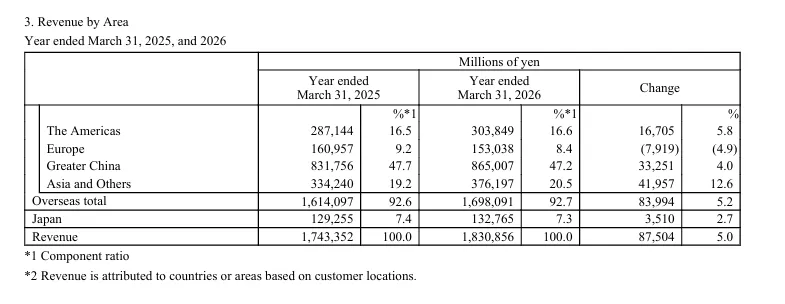

按地区营收表现

单位:百万日元

地区 | FY2025营收 | FY2026营收 | 同比变化率 | FY2026营收占比 |

日本 | 129,255 | 132,765 | +2.7% | 7.3% |

美洲 | 287,144 | 303,849 | +5.8% | 16.6% |

欧洲 | 160,957 | 153,038 | -4.9% | 8.4% |

大中华区 | 831,756 | 865,007 | +4.0% | 47.2% |

亚洲及其他 | 334,240 | 376,197 | +12.6% | 20.5% |

合计 | 1,743,352 | 1,830,856 | +5.0% | 100.0% |

注:营收按客户所在地划分,大中华区为最大单一市场,占比近50%。

项目 | FY2027预测值 | 同比FY2026变化率 |

营业收入 | 1,960,000 | +7.1% |

营业利润 | 380,000 | +34.8% |

税前利润 | 390,000 | +26.4% |

归母净利润 | 293,000 | +25.3% |

研发费用 | 167,000 | +5.1% |

结论

增长引擎明确:AI服务器需求爆发,带动MLCC、电感、电源模块订单大幅增长,计算机场景营收同比大增28.4%,成为第一增长曲线。

板块结构性分化:Components板块(被动元件)营收增长12.3%,Devices and Modules板块受消费电子需求疲软拖累下滑5.9%,被动元件仍是村田核心竞争力所在。

利润修复预期:FY2027营业利润预测同比大增34.8%,主要受益于AI需求持续放量、产能利用率提升与成本优化,ROIC有望回升至12.3%。

风险点:消费电子(智能手机/PC)需求疲软、日元汇率波动、汽车电子复苏不及预期,可能对业绩形成压力。

全球经济:AI相关需求扩张支撑经济增长,但多国贸易政策变动、中东地缘风险带来不确定性。

电子市场:AI服务器及周边设备需求激增,带动数据中心用零部件订单增长;新能源车增速放缓,但AD/ADAS升级推动汽车电子需求保持稳健。

汇率影响:日元兑美元平均汇率从FY2025的152.57升值至FY2026的150.78,同比升值1.79日元,对出口业务形成一定压力。

公众号内精品阅读点击以下链接

全球MLCC多层片式陶瓷电容器厂商更新