如果说中央一号文件是指明方向的“领航灯”,那么全球伺服电机市场的最新数据,就是反映产业真实热度的“温度计”。今天我们来聊一组硬数据——全球伺服电机市场的最新规模和增长趋势,特别是国产替代至何处。数据不会说谎,它告诉我们一个清晰的信号:精密驱动产业正迎来历史性机遇,而国产力量正在改写市场格局。

一、全球伺服电机市场:170亿美元的新起点

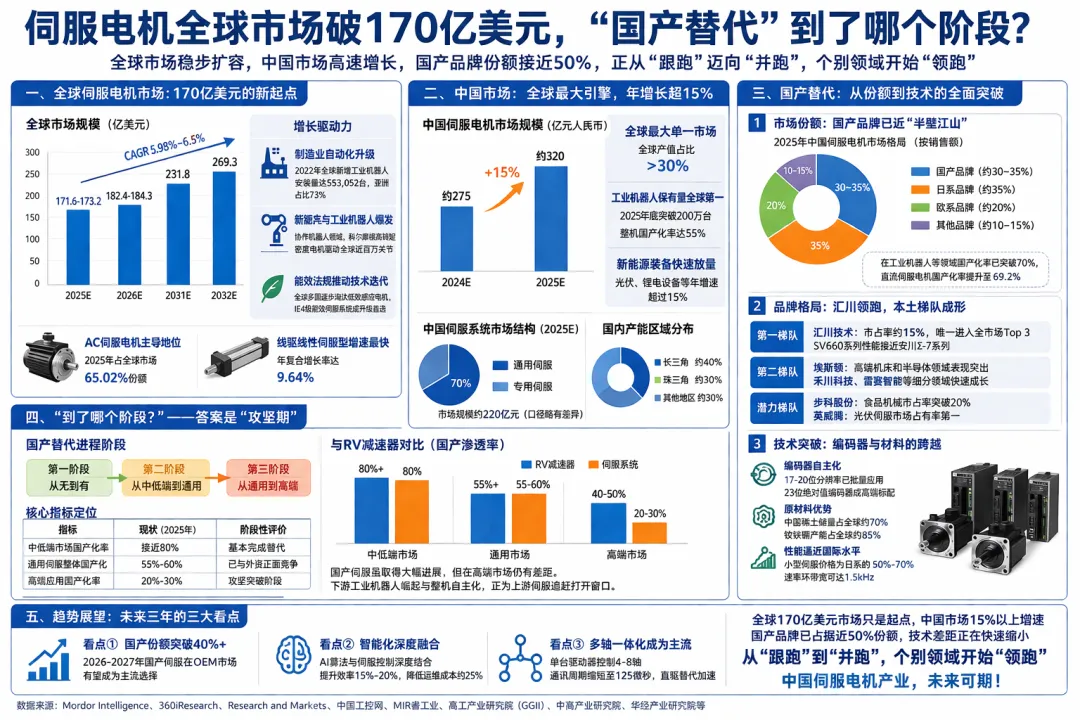

据各权威市场研究机构综合数据,2025年全球伺服电机与驱动器市场规模约为171.6亿至173.2亿美元,预计2026年将增长至182.4亿至184.3亿美元,年增长率约6.3%。

放眼未来,增长势头同样稳健。Mordor Intelligence预测,全球市场到2031年将达到231.8亿美元,年复合增长率约5.98%;另据360iResearch预测,2032年有望达到269.3亿美元,年复合增长率约6.5%。多家不同机构的预测虽有细微差异,但指向同一趋势:全球伺服电机市场正稳步扩容,未来7年累计增量可达近百亿美元。

增长动力从何而来?

综合行业分析报告,背后主要有三大驱动力:

· 制造业自动化升级:全球范围内,工厂智能化改造持续深入。2022年全球新增工业机器人安装量达553,052台,同比增长5%,其中亚洲占比高达73%。

· 新能源汽车与工业机器人爆发:汽车产线、机器人关节对精密伺服系统需求旺盛。协作机器人领域,仅科尔摩根一家供应商的高转矩密度电机就驱动了全球近百万个机器人关节。

· 能效法规推动技术迭代:全球多国逐步淘汰低效感应电机,IE4级能效的伺服系统成为升级首选。

值得注意的是,AC伺服电机(交流伺服)仍占据主导地位,2025年占全球市场65.02%的份额;而线驱线性伺服型增速最快,年复合增长率达9.64%,在半导体封装、高速包装等高端场景需求旺盛。

二、中国市场:全球最大引擎,年增长超15%,全球数据看基本面,中国数据看成长主线。

2025年,中国伺服电机市场规模约320亿元人民币,年增长率超过15%,增速是全球平均水平的2倍以上。另有MIR睿工业数据显示,2025年中国伺服系统市场规模约220亿元(口径略有差异),年增速约12%,其中通用伺服占比约70%,专用伺服占比约30%。中国市场已成为全球伺服电机最大的单一市场,在全球产值中占比超过30%,国内产能高度集中于长三角(约40%)和珠三角(约30%)。

中国市场为何增长更快?

· 智能制造政策持续发力:“中国制造2025”和“十四五”规划明确将伺服系统列为关键核心零部件,2025年关键零部件国产化率≥70%等硬目标已进入落地攻坚阶段。

· 工业机器人保有量全球第一:2025年底中国工业机器人保有量突破200万台,整机国产化率达55%,首次超越外资品牌。工业机器人是伺服系统最核心的下游场景(占比约35%),这一数字意味着庞大的配套需求。

· 新能源装备快速放量:光伏、锂电设备等新兴领域需求年增速超过15%,成为拉动伺服电机增长的新引擎。对应上文全球市场数据,中国市场在新能源装备方面明显跑在前面。

中国不是简单“跟随”全球趋势,而是在新能源装备、工业机器人等新兴领域,已经走在全球市场的前沿。

三、国产替代:从份额到技术的全面突破

市场在增长,份额在洗牌。国产品牌正在改写竞争格局。

1. 市场份额:国产品牌已近“半壁江山”

2025年,国产品牌在中国伺服电机市场的合计市场份额已从几年前的不足20%提升至约30%。外资品牌中,日系(安川、松下、三菱)合计约占35%,欧系(西门子、博世力士乐)约占20%。

而另一源数据显示,中国伺服市场中外资品牌合计约占据65%份额,国产则超过35%。2025年国产品牌在国内销售占比已快速攀升至46%,在一些涵盖专用伺服的口径中突破50%。综合各口径数据,国产品牌在国内伺服电机市场中的份额已接近甚至超过50%的阶段性节点。

在特定细分领域,国产化率更令人振奋。国产伺服系统在工业机器人等领域的渗透率已突破70%,在自动化生产线、机床改造等领域实现规模化应用。直流伺服电机领域,国产品牌市场占有率提升至69.2%。

2. 品牌格局:汇川领跑,本土梯队成形

从品牌梯队来看:

· 第一梯队:汇川技术以国内市场份额约15%稳居国产品牌第一,也是唯一进入全市场Top 3的国产品牌。其SV660系列伺服系统定位精度达0.01mm,响应频率3.5kHz,性能指标已接近安川Σ-7系列水平。

· 第二梯队:埃斯顿在高端机床和半导体领域表现突出,禾川科技、雷赛智能(国产伺服市占率第二)等在各自细分领域快速成长。

· 潜力梯队:步科股份在食品机械领域市占率突破20%,英威腾在光伏伺服市场占有率第一。

3. 技术突破:编码器与材料的跨越

国产替代不仅是“数量”的胜利,更是“质量”的突破:

· 编码器自主化:国产编码器在17-20位分辨率段已实现批量应用,23位绝对值编码器(分辨率约838万脉冲/转,角度精度约0.00004度)正在成为高端产品标配。

· 原材料得天独厚:中国稀土储量占全球约70%,钕铁硼永磁材料产能占全球约85%,为国产伺服电机提供了成本与供应的双重保障。

· 性能逼近国际水平:国产伺服在小型(400W以下)领域价格优势显著(约为日系的50%-70%),动态响应方面速率环带宽可达1.5kHz,与安川Sigma-7系列基本持平。

四、“到了哪个阶段?”——答案可能是“攻坚期”

国产替代进程有其清晰的演进逻辑。第一阶段“从无到有”,第二阶段“从中低端到通用”,第三阶段才是真正的“从通用到高端”——打好大后方,才能冲锋最前沿。

用数据来定位,我们可以把一个复杂的产业趋势回答得极为具体:

指标 现状 阶段性评价

中低端市场国产化率 接近80% 基本完成替代

通用伺服整体国产化 55%-60% 已与外资正面竞争

高端应用国产化率 20%-30% 攻坚突破阶段

在一般自动化设备、包装机械、中小型机床等领域,国产品牌已具备与外资同台竞争的能力。但在高端数控机床主轴、半导体精密加工设备等对精度和稳定性要求极高的场景,外资品牌(尤其是日系和部分德系)仍占主导,技术与算法差距仍是核心壁垒。

这不是“已取代”或“不可挑战”的二元问题。答案比这要复杂一步:这是一个从“可用”到“好用”,再从“好用”到“全面领先”的过程。。

从时间尺度判断:

一方面,国产品牌已占据重要的战略主动——在中低端市场实现规模化替代,在通用市场与外资“正面交锋”,部分技术指标(如响应带宽、编码器分辨率)已接近国际水平,价格优势显著。

另一方面,最硬的仗还在后面——高端应用的精度保持性、长期稳定性、国际品牌背书和生态配套能力,仍需2-3个产业周期的持续追赶。

与国产渗透率突破55%的行业标杆RV减速器对比可见:伺服系统虽取得大幅进展,但在高端市场仍有相当差距。但好消息是,下游国产工业机器人的崛起、整机自主化率的提升,正在为上游伺服迎头赶上打开窗口。

五、趋势展望:未来三年的三大看点

展望2026-2028年,国产伺服将进入加速追赶的关键窗口期:

看点①:国产份额突破40%+,2026年-2027年国产伺服在OEM市场有望成为主流选择。汇川、埃斯顿等龙头企业的产品矩阵不断丰富,将在更多细分领域替代外资。

看点②:智能化深度融合,AI算法与伺服控制深度结合,实现参数自整定、负载自适应、故障预警等智能化功能,有望提升运行效率15%-20%、降低运维成本约25%。

看点③:多轴一体化成为主流,单台驱动器控制4-8轴,EtherCAT和TSN总线普及,通讯周期缩短至125微秒,直驱电机在高端场景替代传统“伺服+减速机”方案。

结语:从“跟跑”到“并跑”,再到“领跑”

回看这些数据,可以清晰地看到:中国伺服电机产业正处于从“跟跑”到“并跑”的关键跨越期——个别领域已经开始“领跑”。

全球170亿美元市场只是起点,中国市场15%以上的年增速意味着更大的结构性机遇。国产品牌已占据近50%的市场份额,技术差距正在以可见的速度缩小。无论是在自动化生产线上默默运转的通用伺服,还是在数控机床中精准掌控坐标的专用驱动,越来越多“中国制造”的精密动力,正在各个领域扮演着关键角色。

中国伺服电机产业的故事,远未到尾声,更精彩的章节还在后面。

凯欧电机愿与广大产业链同行一道,在精度、可靠性和智能化上持续突破,为中国“精密驱动”贡献自己的一份力量。

我们,与国产伺服产业同行。

END