时间过得飞快,五一假期又飞速过去了,今天大A即将开盘,前天和大家开了个玩笑,希望朋友们不要介意。

今天正式把我分析一家公司财报的方法分享给大家。方法粗浅,只是粗筛用的,并没有深入研究,仅供参考。

真正深入研究的话要结合产业趋势、国内外对该公司产品的需求等方面来研究,这个我目前还很薄弱,正在学习中。

不过我在使用的高股息策略对行业研究要求没有那么深刻,目前我用的财报分析暂时还是够用的。

一般我是上理杏仁网站(要收费的)看公司财报。

上面有一个“自定义财报”功能,可以把你需要的几个财务指标汇聚整理成表格形式,然后打开后最近五年的关于那些指标的财报数据都会显示出来,可以一目了然的进行对比。

一、大家先来看第一组表格:

这组表格较重要的几个指标是公司的营业收入、归属于母公司普通股股东的的净利润和扣非净利润、应收账款、存货、归属于母公司普通股股东的加权R O E等,具体名词解释大家可以问元宝。

我们主要是看公司近几年营业收入是否都有增长?增速如何?净利润增长情况?

R O E这个指标以前我觉得比较重要,现在投资高股息股后反而觉得无所谓了,基本没什么看。

其中特别要注意,好的公司应收账款增加额和存货增加额不能连续两年以上大于主营业务收入增加额。

如果应收账款增加额连续两年以上大于主营业务收入增加额,那么公司就有可能有被恶意欠款的情况,或者回款管理不善,那我们投资其股票就得慎重。

我以前在2024.6月开始买入中创Z L,当时它的年报还是相当不错的,2023年及之前的年报应收账款增加额都远低于营业收入增长额。

后来看到2024年年报应收账款增加额明显高于主营业务收入增长额,因为只有一年,所以继续持有观察,到2025年一季报到三季报应收账款高企的现象都没有好转,所以最后选择在2025.12.30卖出清仓。那时候股息率还很高,股市上对它也还很看好。

卖出后还上涨了一段,后来就开始下跌,一直到现在,最近媒体也在开始说公司的应收账款太高了。还好我提前发现,提前卖出了。

存货增加额如果连续两年以上高于主营业务增长额,那么说明公司存货卖不出去了,有可能会对公司净利润增长造成影响。

我的习惯是,如果发现不良情况,详细查找一下原因,如果没有披露原因,或者披露的原因不让人信服或放心,那就考虑卖出。有一句话说“财报是排除企业的”。

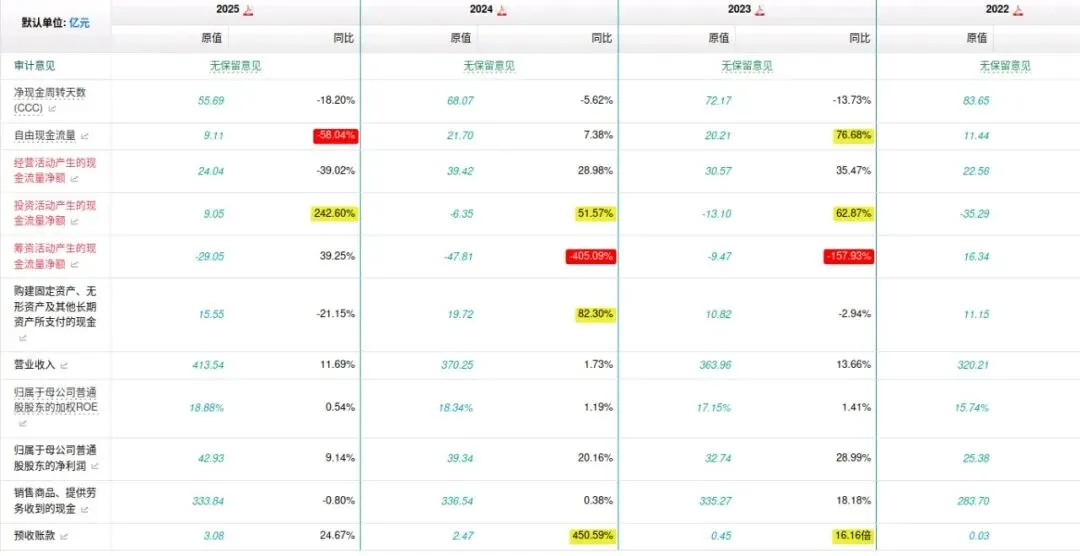

二、看现金流情况:

这张表格主要是经营活动的现金流净额、投资活动的现金流净额、筹资活动的现金流净额。

1.经营活动的现金流净额必须是正数,才表示公司有赚到真金白银,而不是欠款。

2.经营活动的现金流净额最好要大于净利润。

3.自由现金流量最好是正数,但有些行业因为其特殊性,一直是负数,像建筑业。

4.销售商品收到的现金最好要大于或等于主营业务收入。

5.净现金周转天数越小越好,如果是负数更好,表示公司回款管理做得很好,甚至可以占用上下游公司资金。

我们可以看到中创Z L2025年经营活动的现金流净额明显减少,大大小于净利润,就是应收账款太高,收到的不是真金白银的原因。

因为篇幅有限,今天就先和大家分享到这里,以后再接着讲。

今天大A开盘了,祝大家账户长红!