点击蓝字

关注我们

截至2026年4月,上市保险公司已陆续披露完毕2025年年报。其中,内含价值(Embedded Value)作为衡量寿险公司经济价值的重要指标,成为人们关注的焦点。内含价值评估方法克服了传统估值工具对寿险公司的低适用性,已成为公司价值管理、投资者分析及监管辅助的重要工具。

本公众微信号将按下列顺序推送2025年上市保险公司人身险内含价值的分析报告。

1. 2025年上市保险公司人身险内含价值比较

2. 2025年上市保险公司人身险内含价值变动分析

3. 2025年上市保险公司人身险新业务价值分析

4. 2025年上市保险公司人身险内含价值精算假设分析

下面是本期内容:2025年上市保险公司人身险新业务价值分析

三、2025年上市保险公司人身险新业务价值分析

3.1

新业务价值

新业务价值(NBV)是指在报告期间销售的新保单预计未来可分配利润在评估时点的现值。新业务价值能够体现新业务未来为公司持续创造价值的能力,是衡量寿险公司业务发展质量与盈利效能的核心评价指标。

表3-1展示了 2022-2025 年国内主要上市寿险公司人身险新业务价值(NBV)及同比增速。从增长态势看,增速最快的是人保人寿,高达63.8%,其次为新华人寿、中国太保增速分别为 57.4%、40.1%。与此同时,中国人寿与中国平安成功扭转 2024 年负增长的颓势,分别实现 35.7% 和 29.3% 的正增长。从规模来看,中国人寿仍处于行业领先地位。

表3-1 2022-2025年上市保险公司人身险新业务价值

单位:百万元

注:所有NBV数据来源于当时的财务报表,采用披露的实际口径数据。

新业务价值的提升本质上源于规模扩张与价值率改善的双重驱动。接下来将结合新单保费(量)与新业务价值率(质),深入分析当前人身险行业 NBV 增长的具体成因。

3.2

新业务价值率

新业务价值率是一年新业务价值与对应首年保费收入的比值,是衡量寿险公司新业务质量的核心指标:该比率越高,代表每单位保费创造的边际价值越高,体现公司更强的产品定价能力与更优的业务盈利质量。

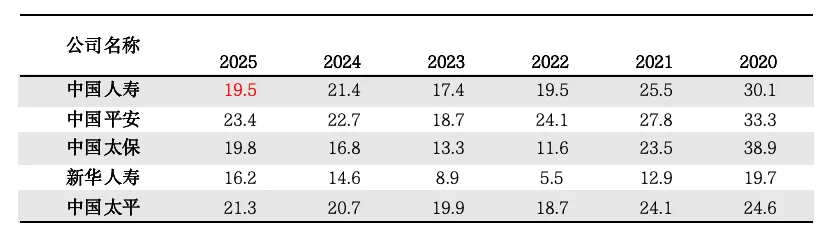

如表 3-3 所示,2025 年五家上市寿险公司新业务价值率呈现分化态势:中国平安以 23.4% 的水平位居行业首位,中国太保、中国太平分别为 19.8%、21.3%,中国人寿为 19.5%,新华人寿以 16.2% 处于末位。从同比变动来看,中国太保、新华人寿、中国平安、中国太平实现提升,分别较 2024 年上升 3.0、1.6、0.7、0.6个百分点,体现出业务质量的持续改善;中国人寿下降 1.9个百分点,与行业整体修复趋势形成对比,中国人寿的下滑主要受个险新单保费同比下降 8.1%、高价值保障型业务规模收缩,以及向分红险转型过程中价值率被阶段性稀释的影响。

整体来看,多数公司业务价值率保持修复态势,主要原因在于监管改革红利持续释放,产品和渠道结构优化升级。首先,2025年,人身险预定利率动态调整机制正式落地,主力产品预定利率从2.5%进一步下调至2.0%。这直接提升了新业务的利差利润率,进而推高了新业务价值率。较低的保证利率也使得利差损风险大幅收敛,有利于VIF的长期稳定性。其次,面对低利率环境,各大险企普遍加速推进分红险转型,以"保底收益+浮动红利"的结构性产品取代高保证利率的传统储蓄险,有效平衡了利差损风险。最后,在取消银保合作数量限制和"报行合一"规范手续费的双重政策背景下,银保渠道的新业务价值率大幅改善。高价值银保业务的大量涌入,直接为VIF未来利润池注入了优质资产。

表3-3 2020-2025年上市寿险公司新业务价值率(%)

注:1、中国人寿未披露新业务价值率,本文按照(NBV/首年保费计算)。

2、中国平安采用按首年保费口径计算的数值。

3.3

新单保费收入

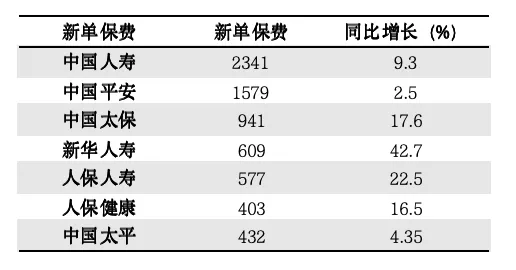

表3-4 2025年上市寿险公司新单保费及同比增速

单位:亿元

数据来源:中国平安2025年年报81页;中国太保2025年年报54页;新华人寿2025年年报58页;对于未直接披露新单保费的公司,本文采用年报渠道数据进行近似测算。该测算口径与直接披露新单保费的公司可能存在差异,因此相关数据主要用于趋势分析,不宜用于严格的横向排名。

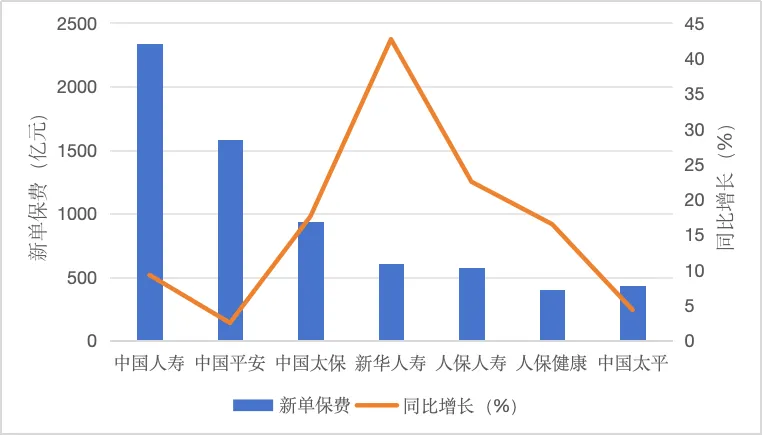

如表 3-4 所示,2025 年上市保险公司新单保费全面正增长,新华人寿以 42.7% 的增速位居首位,中国平安以2.5% 的增速垫底;规模层面,中国人寿、中国平安稳居行业前二。结合新业务价值率分析,2025 年 NBV 的普遍提升是量价齐升的结果,新单保费扩张提供规模支撑,价值率改善提升盈利质量,共同推动行业价值增长。

图3-1 2025年上市寿险公司新单保费及同比增速

3.4

主要渠道新业务价值的比较

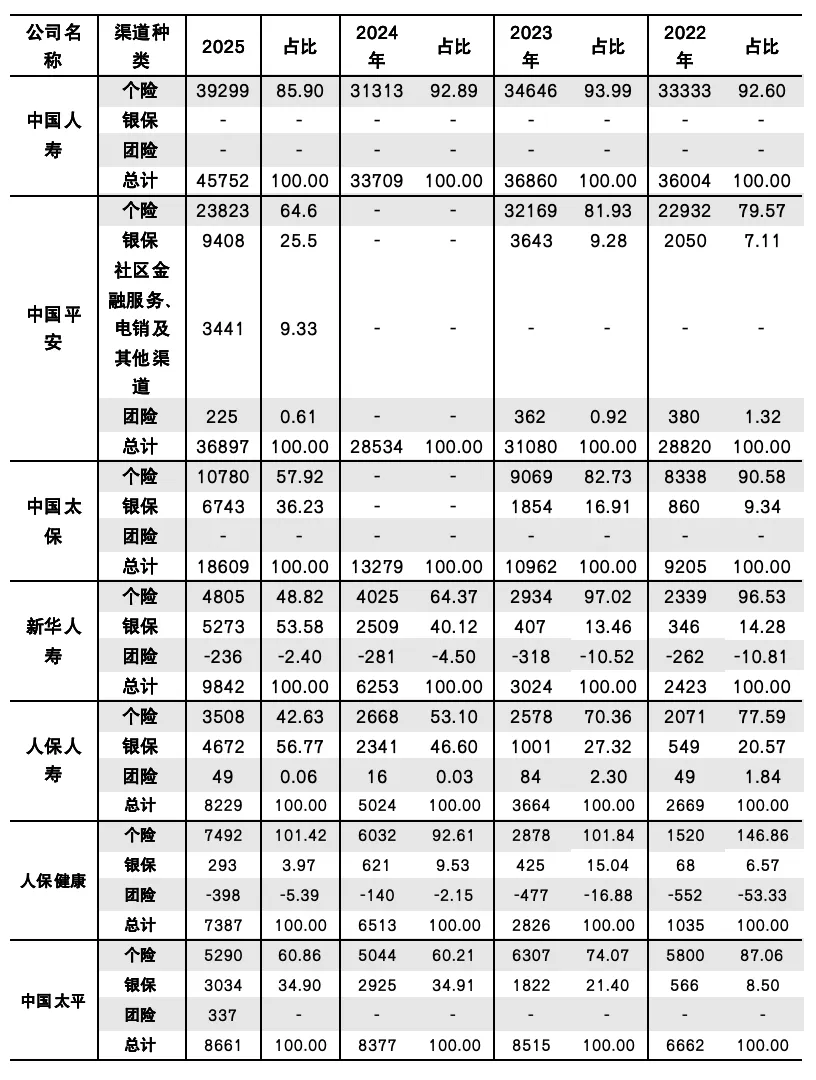

表3-5 上市寿险公司2022-2025年分渠道新业务价值

单位:百万元

注:1、因为四舍五入,数字相加后可能与总数有细微差异;

2、未公布新口径下分渠道新业务价值的不予显示。

3、中国太平2025年年度业绩公告显示,以人民币计量的新业务价值为86.61亿元,以港元计量的新业务价值为95.89亿港元。上表以其公告中同时披露的人民币和港元口径新业务总价值推算汇率为1港元≈0.9032元,并以此为依据将各渠道新业务价值从港元换算为人民币。

中国人寿,2025年新业务价值同比增速为35.7%,继续保持较好增长。个险渠道实现新业务价值392.99亿元,同比增速提升25.5%。个险销售人力规模为58.7万人,基本保持稳定,其中,营销队伍规模为37.1万人,收展队伍规模为21.6万人。队伍质态延续多年改善态势,绩优人力规模和占比逐步提升。

中国平安,2025年新业务价值同比增速为29.3%。其中,代理人渠道新业务价值同比增长10.4%,代理人人均新业务价值同比增长17.2%。,银保渠道新业务价值94.08亿元,同比增长138.0%。 虽然个险渠道增速远不如银保渠道增速,但总占比最大的仍为个险渠道,这是因为中国平安持续深化代理人“做优、增优、育优”的“三优”平台建设,以新基本法为牵引强化内驱力,推动队伍结构优化、规模稳定。截至2025年末,个险代理人中大专及以上学历人员占比较2024年末提升1.4个百分点。

中国太保,2025年新业务价值同比增速40.1%,其中个险渠道占比为57.2%,银保渠道占比36.23%。中国太保的个险渠道实现稳定增长,主要是由于太保寿险坚持以客户为中心,深入推进代理人渠道高质量转型。2025年月均保险营销员18.1万人,期末保险营销员18.5万人,队伍规模保持基本稳定。核心人力月人均首年规模保费63,605元,同比增长17.1%。

新华人寿,2025年新业务价值同比增速为57.4%,其中个险渠道增长19.4%,银保渠道增长110.2%。其中银保渠道增长幅度大,长期险首年期交保费达到历史新高,为179.74亿元,同比增长29.6%。个险渠道保持稳定增长,实现保费收入1205.81亿元,同比增长4.0%,其中,长期险首年期交保费190.27亿元,同比增长43.8%。个险代理人规模人力13.34万人。

人保人寿,2025年新业务价值同比增速为63.8%,其中个险渠道实现新业务价值35.08亿元,可比口径下同比增长30.4%。营销员规模人力76991人,月均有效人力19770人。银保渠道实现新业务价值46.72亿元,可比口径下同比增长102.3%;首年期交同比增长66.3%。团体保险渠道聚焦团险高质量发展新路径,在政治战略高度上与国家战略相结合,推动短险业务扩量提质,实现原保险保费收入36.88亿元,同比增长2.4%。

人保健康,2025年可比口径下新业务价值同比增速为16.0%,受行业调整影响,其银保渠道和团险渠道NBV 均出现较大幅度收缩,增速分别为-52.8%和-184.3%。2025年人保健康持续精耕于个人保险业务。公司战略聚焦个人保险业务,通过升级好医保系列产品、强化银保合作及培训赋能,实现个人业务保费13.2%的稳健增长。在团险渠道,公司稳步发展长护险业务,实现原保费10.5%的增长,展现出专业健康险公司的独特发展路径。

中国太平,2025年新业务价值同比增速为2.74%,其中其中个险渠道增速为6.86%,银保渠道增速为5.66%。个险渠道虽面临人力压降,但通过队伍结构优化与产能升级实现了良性增长;银保渠道则受益于产品结构向长期分红险调整及费用管控,保持了平稳发展态势。

【撰稿人】任迎春 西南财经大学金融学院保险硕士生