本篇行业报告可以通过扫下方知识星球下载。39元就可以下载星球所有报告。免费提供报告查找服务。

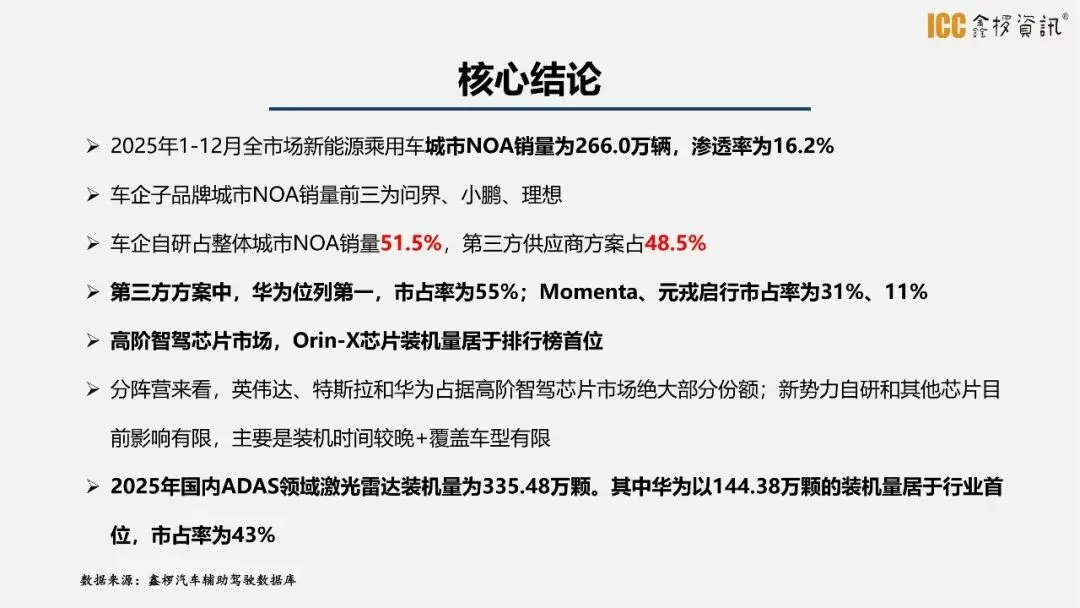

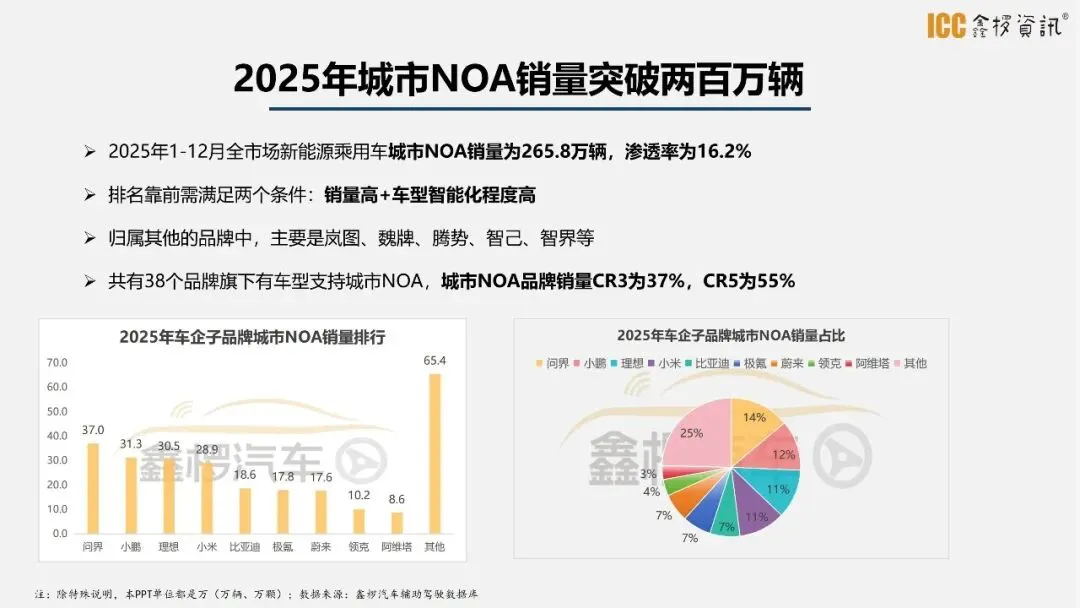

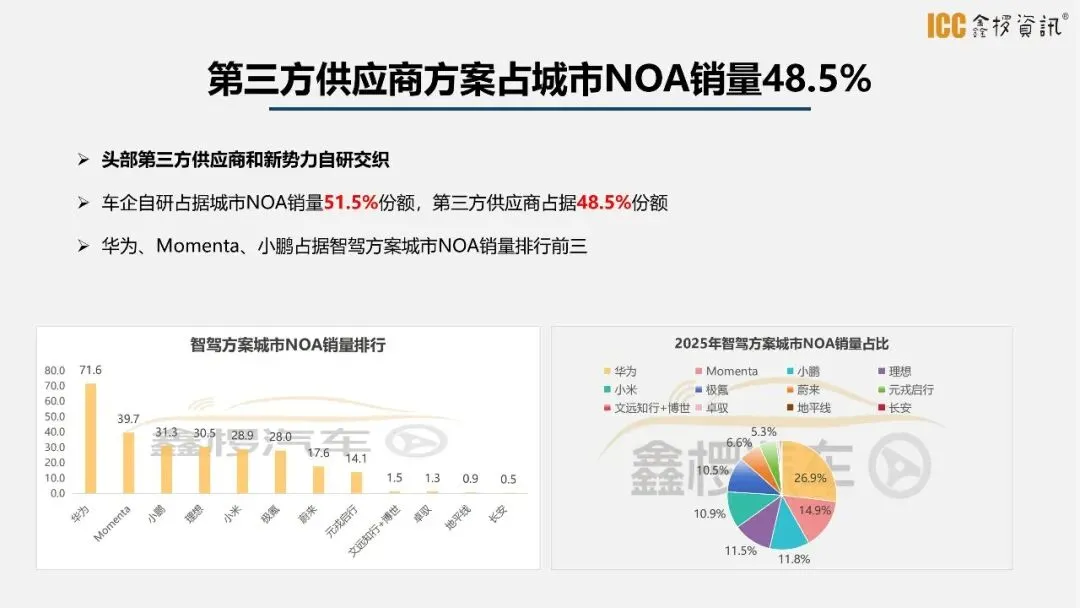

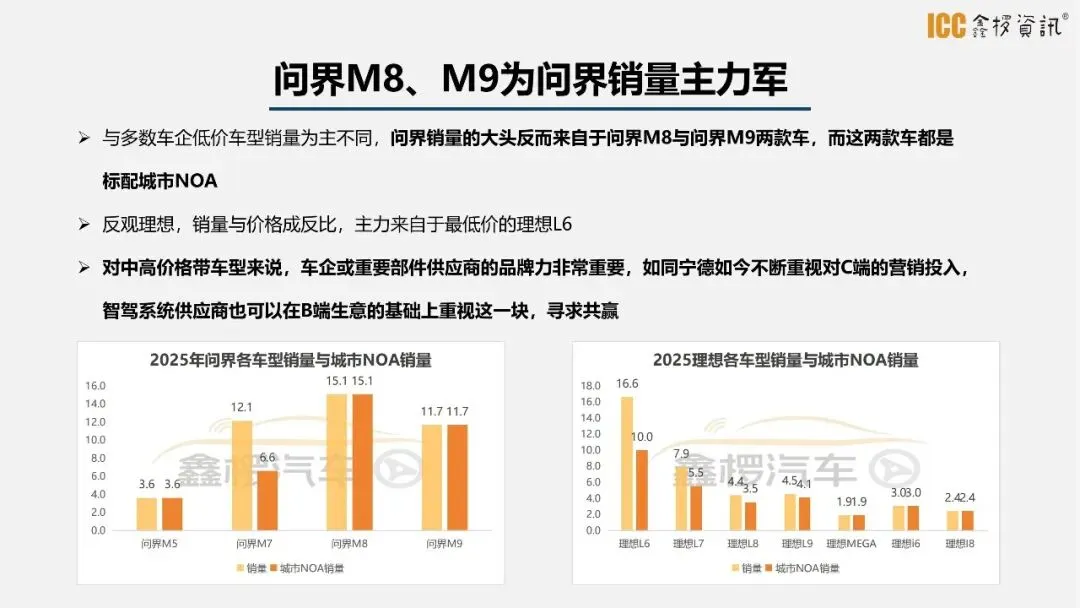

2025 年国内新能源乘用车城市 NOA 市场规模持续扩张,全年销量达 266.0 万辆,渗透率 16.2%,共有 38 个品牌推出相关车型,市场集中度较高,销量前三品牌为问界、小鹏、理想,CR3 达 37%,CR5 为 55%。车企自研方案与第三方供应商方案形成分庭抗礼格局,自研占比 51.5%,第三方方案占 48.5%。

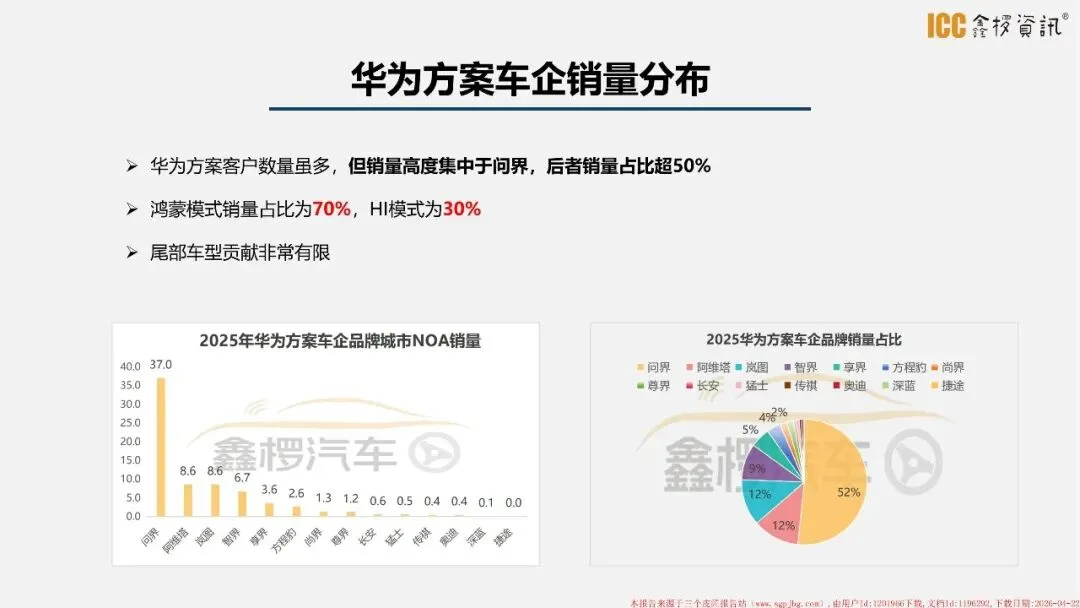

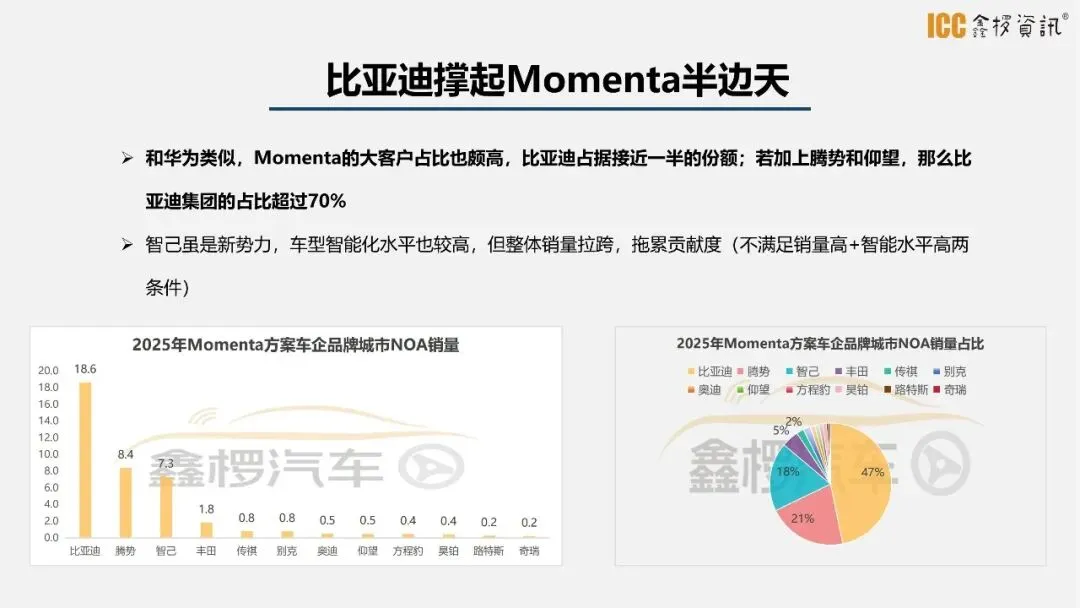

第三方方案中,华为以 55% 市占率领跑,Momenta、元戎启行分别以 31%、11% 紧随其后,其余供应商合计仅占 3%。

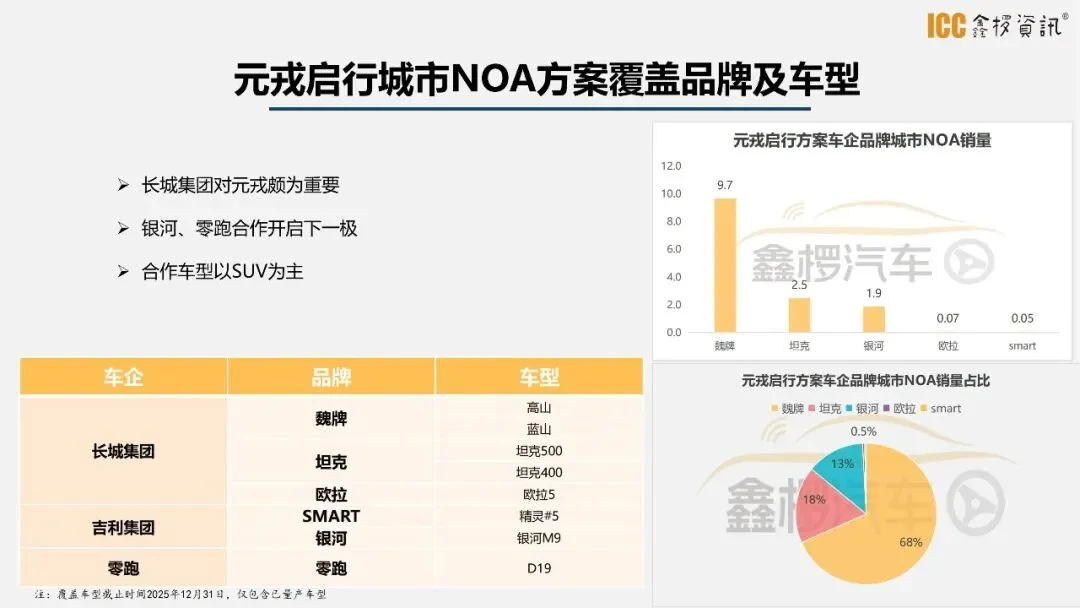

华为合作客户广泛,销量高度集中于问界,鸿蒙模式贡献七成销量;Momenta 深度绑定比亚迪集团,比亚迪 alone 贡献近半销量,叠加腾势、仰望后占比超 70%;元戎启行则依托长城集团实现放量,魏牌、坦克为核心客户。

高阶智驾芯片市场呈现寡头竞争态势,英伟达、特斯拉、华为包揽绝大部分份额。英伟达 Orin-X 芯片装机量位居榜首,成为市场主流选择,客户以新势力车企为主,不过小鹏、蔚来等正转向自研芯片,或影响后续市场格局。

特斯拉、华为芯片装机量位列第二、第三,新势力自研及高通、地平线等芯片因装机时间晚、覆盖车型少,市场影响力有限。

英伟达 Thor-U 芯片由理想、小米主导装机,理想全系电动车标配,小米 YU7 为重要搭载车型,Orin-Y 则主要应用于领克、银河等车型。

激光雷达领域全年装机量 335.48 万颗,行业格局稳定。华为以 144.38 万颗装机量、43% 市占率位居第一,问界贡献其超 60% 装机量,享界、阿维塔、智界为重要客户。

禾赛科技以 101.46 万颗、30% 市占率排名第二,核心客户为理想、小米、零跑,且已锁定未来两年核心供应份额。速腾聚创、图达通分列三、四位,速腾聚创依赖比亚迪支撑业绩,图达通通过拓展广汽、上汽客户实现突破,同时转向主流 905 方案。

极氪作为唯一车企自研激光雷达厂商,凭借极氪 9X 车型获得一定市场份额,其自研产品与车型销量深度绑定。

整体来看,2025 年智驾产业链呈现头部集中、绑定加深的特征,城市 NOA、智驾芯片、激光雷达三大环节均由少数龙头主导,车企与供应商的合作关系更趋稳固,自研与第三方方案并行成为行业主流发展模式。

报告内容节选:

免费报告查找,请添加微信:

免责声明:以上分享报告为公开合法渠道获得,内容大部分来源于网络,版权归原作者所有,如有侵权,请及时与我们联系,我们将第一时间保障您的权益。推荐内容仅供参考学习,不构成投资建议。