一、摘要

2026年Q1财报的发布,标志着Alphabet完成了一次历史性的业务加速。当季总营收达1099亿美元(同比+22%),连续第11个季度实现双位数增长;Google Cloud营收突破200亿美元(同比+63%),达历史峰值;净利润同比飙升81%至626亿美元,EPS 5.11美元。这份财报的战略意义远超账面数字:AI已从成本中心转型为增长引擎,Gemini驱动的搜索、云和消费者生态正形成自我强化的正反馈。因此,市场也给了极好的反馈,这算是市场释放的统一的信号,要看到AI能获得收益才会给价值。反观恒科,互联网大厂谁会先给到AI落地的盈利,大概率是阿里和快手,卖铲子的智谱和minimax溢价已经反应了。阿里的AI,到底是认真的,还是在跟风?Seedream vs 可灵|AI生成赛道商业化分析AI办公市场商业化分析:飞书vs钉钉vs企业微信

本报告核心观点:

第一,搜索护城河不仅未被AI侵蚀,反而在AI Overviews、AI Mode加持下再创新高,Q1搜索广告同比增长19%;

第二,Google Cloud以63%的季度增速超越Azure和AWS,4600亿美元积压订单确保未来2-3年高能见度增长;

第三,Waymo已完成160亿美元融资、估值126亿美元,自动驾驶的"逃逸速度"为当前估值提供了隐性看涨期权;

第四,当前TTM P/E 29.35倍相较科技同行均值(41.4倍)显著低估,安全边际充足。

二、财报核心数据与历史趋势

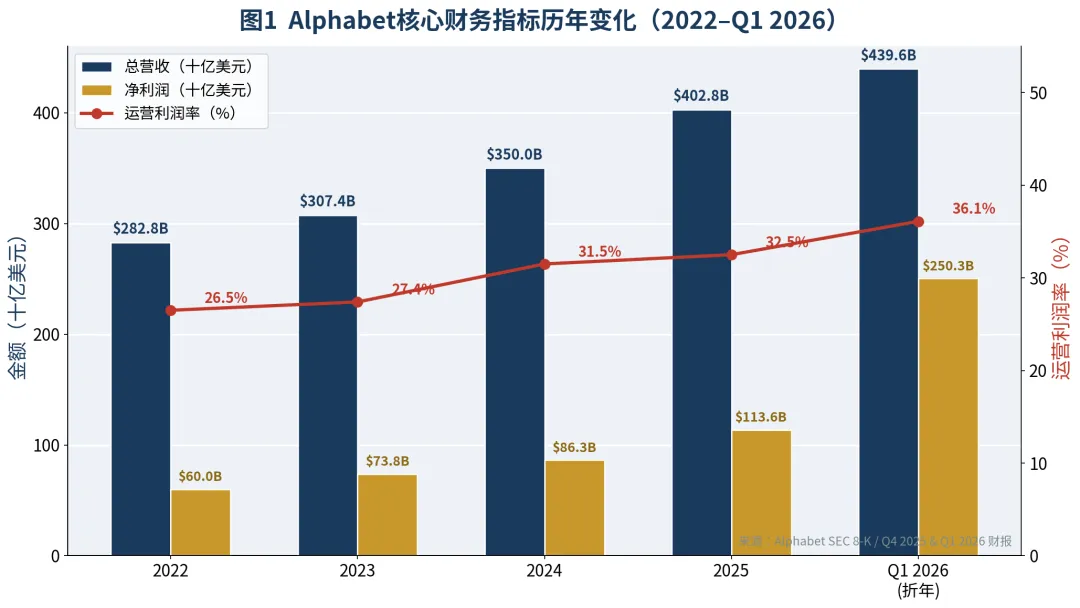

2.1关键财务指标历年变化

表1Alphabet核心财务指标摘要(2022–Q1 2026)

指标 | 2022 | 2023 | 2024 | 2025 | Q1 2026 |

总营收($B) | 282.84 | 307.39 | 350.02 | 402.76 | 109.90 |

同比增速 | +6.1% | +8.7% | +13.8% | +15.1% | +22.0% |

运营利润($B) | 74.84 | 84.29 | 112.39 | 130.00 | 39.70 |

运营利润率 | 26.5% | 27.4% | 32.1% | 32.3% | 36.1% |

净利润($B) | 59.97 | 73.80 | 100.12 | 113.56 | 62.58* |

EPS(摊薄) | $4.56 | $5.80 | $7.89 | $9.31 | $5.11* |

自由现金流($B) | 60.01 | 69.50 | 72.76 | 73.30 | — |

资本开支($B) | 31.49 | 32.25 | 52.54 | 91.40 | 35.67 |

*Q1 2026净利润含377亿美元非上市股权未实现收益(主要为Waymo估值提升);来源:Alphabet SEC 8-K,Q4 2025 & Q1 2026财报

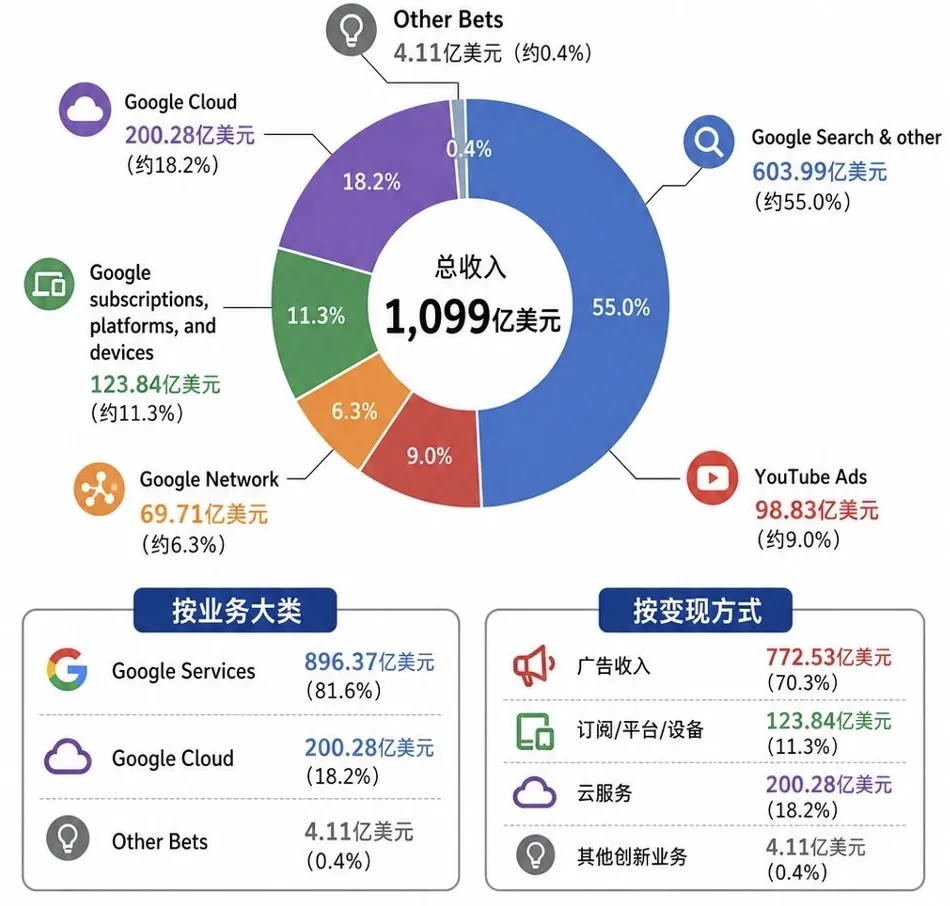

2.2业务板块营收结构

营收结构演变揭示了两条清晰的结构性趋势:

其一,搜索广告的主导地位稳固,2025年Google搜索与其他营收达2245亿美元,占总营收约55.8%,与2023年的56.9%基本持平,说明AI对搜索业务并未发生替代侵蚀;

其二,Google Cloud从2023年的33亿美元持续扩张至2025年约663亿美元(全年运行率突破700亿美元),在总营收中的占比从10.8%升至16.5%,其更高的利润弹性正改变Alphabet整体的利润结构。

三、Alphabet靠什么赚钱

3.1搜索与广告怎么赚钱

3.1.1市场份额与AI重塑

根据StatCounter 2026年3月数据,谷歌全球搜索市场份额达90.01%,较2023年底的91.5%略有收窄,但绝对主导地位无可撼动。2026年Q1,搜索与其他营收同比增长19%至604亿美元,这是对"AI聊天工具蚕食搜索"叙事最直接的反驳。搜索广告赚的是用户意图的钱,需求越明确,单位流量越值钱。

3.1.2YouTube的双引擎增长

YouTube 2025年全年广告与订阅合计收入突破600亿美元,成为仅次于Netflix的全球第二大视频内容收费平台。其中Q1 2026广告收入为98.8亿美元(同比+11%),略低于市场预期,但YouTube Premium及Google One订阅合计总用户已达3.5亿,订阅经济的稳定性正成为抵抗广告周期波动的结构性缓冲。YouTube的核心在于广告收入、订阅服务、创作者生态和商业导流。

3.1.3广告效率的AI乘数效应

Gemini驱动的广告效率提升体现在三个维度:

一是Performance Max产品的AI自动化出价持续提升广告主ROAS(广告支出回报率);

二是AI Overviews嵌入的广告位开始呈现与传统搜索广告位相近的CTR表现;三是YouTube通过Gemini实现精准内容匹配,使广告主定向效率提升,有助于提升CPC(单次点击成本)单价。这一乘数效应在Q1体现为搜索广告营收增速(+19%)显著超越广告市场整体增速(约+8%),印证了AI对广告业务的正向赋能。

3.2Google Cloud为什么增长最快

3.2.1增速跃迁与市场格局

2026年Q1,Google Cloud以63%的同比增速不仅创下自身历史纪录,更首次在单季增速上超越Microsoft Azure(约35%)和AWS(约17%)。云业务营收达200亿美元,全年运行率突破800亿美元,积压订单(Backlog)环比近乎翻倍至4600亿美元——这一数字意味着即便不新增合同,现有积压可覆盖约四年营收,未来增长高度确定。

3.2.2 四大引擎驱动Google Cloud高增长

Pichai在Q1财报会上明确表示,"企业AI解决方案已首次成为Google Cloud增长的首要驱动力"。

3.2.3利润率改善的正向飞轮

Google Cloud运营利润率在Q4 2025首次突破30%,结束了长期亏损格局,标志着从规模投入期向利润兑现期的关键转折。随着客户基础扩大、单位服务器成本下降以及TPU自研带来的算力成本内化,

云业务利润率预计将在2026-2027年向35-40%区间收敛,不仅是第二增长曲线,更是Alphabet把AI商业化的重要抓手。

3.3新兴业务Waymo:自动驾驶的商业化拐点

2026年2月,Waymo完成160亿美元新一轮融资(Alphabet出资约130亿美元),估值达1260亿美元,较2024年10月的450亿美元上涨约180%。截至2025年底,Waymo每周提供超45万次有偿出行服务,2025全年累计行程超1400万次,累计运营里程突破2000万次。公司设定2026年目标为每周100万次。

当前ARR(年化经常性营收)约3.5亿美元,但结合Morgan Stanley模型预测,2026年底ARR有望突破10亿美元,对应估值倍数将从当前的360倍ARR压缩至更合理区间。Alphabet对Waymo的126亿美元持股,以当前126亿美元估值折算,相当于Alphabet总市值的约2.7%——这是一个被当前股价几乎完全忽视的期权价值。

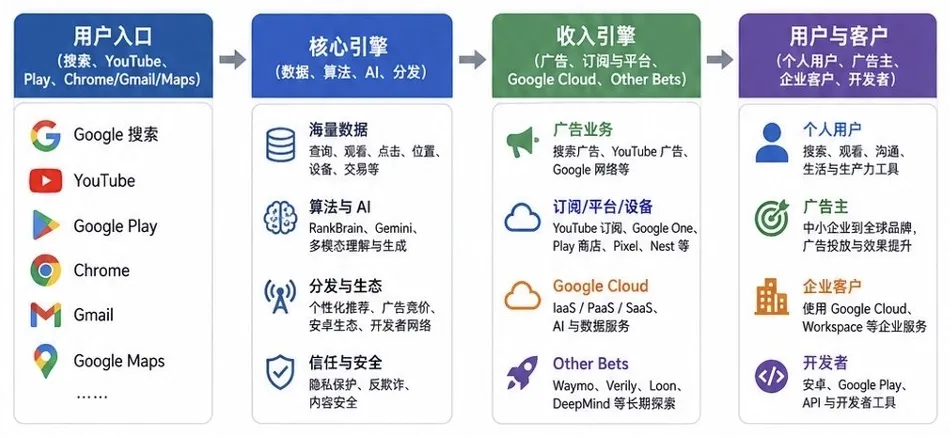

四、商业模式闭环:流量—数据—技术—变现

4.1闭环逻辑的四环结构

谷歌商业模式的本质是一个自我强化的正反馈循环,可拆解为四个相互咬合的环节:

●流量获取:以搜索、YouTube、Android、Chrome、Gmail等免费产品构建超大规模用户入口,日均活跃用户超30亿,形成难以复制的分发护城河;

●数据积累:海量用户行为数据(搜索意图、观看行为、地理位置、购买路径)实时积累,形成业界最大规模的用户意图数据库,是广告精准投放和AI模型训练的双重原料;

●技术赋能:以Gemini系列模型、TPU自研芯片、DeepMind研究成果为核心,将数据转化为AI算法能力,反哺各产品的用户体验(搜索质量更高、推荐更精准、广告匹配更有效);

●商业变现:通过CPC搜索广告、YouTube广告、Cloud长期合同、订阅服务四条路径实现变现,且各路径相互协同——Cloud客户使用Gemini API会增加广告主数据,广告主使用Google Analytics会增加Cloud收入。

4.2护城河的三层结构

表2Alphabet核心竞争壁垒评估矩阵

护城河维度 | 具体表现 | 可复制难度 |

搜索网络效应 | 全球90%市场份额;AI Overviews提升粘性;查询量创历史新高 | 极高(算法+数据积累缺一不可) |

数据优势 | 30亿+日活产生的意图数据;跨产品数据融合 | 高(规模优势护城河) |

AI全栈能力 | TPU自研+Gemini模型+全栈云服务;研发投入占营收约13% | 高(同时需硬件+模型+应用) |

生态协同 | Android 30亿设备+Chrome 65%桌面份额+YouTube锁定内容生态 | 中高(平台切换成本高) |

规模成本优势 | TPU将算力成本较GPU降低30-40%;规模摊薄基础设施成本 | 中(需持续研发维持) |

来源:作者综合评估,参考Morningstar护城河评级体系(2026年)

4.3收入可持续性:广告周期与AI转型双重验证

长期以来,市场对谷歌的核心担忧是"广告业务的周期性"与"AI对搜索的颠覆性"。Q1 2026财报从两个维度同时证伪了上述担忧:搜索广告在AI产品正式规模化商用的背景下加速增长(+19% vs 上季+17%),意味着AI不是威胁而是催化剂;零售与金融服务垂直领域的广告主增支,反映出谷歌广告产品ROI领先于其他平台,是企业广告预算的刚性配置。与此同时,Cloud和订阅业务的快速扩张正在稀释对广告单一收入来源的依赖——广告营收占比从2022年的79%降至2025年的约71%,商业模式多元化进程持续推进。

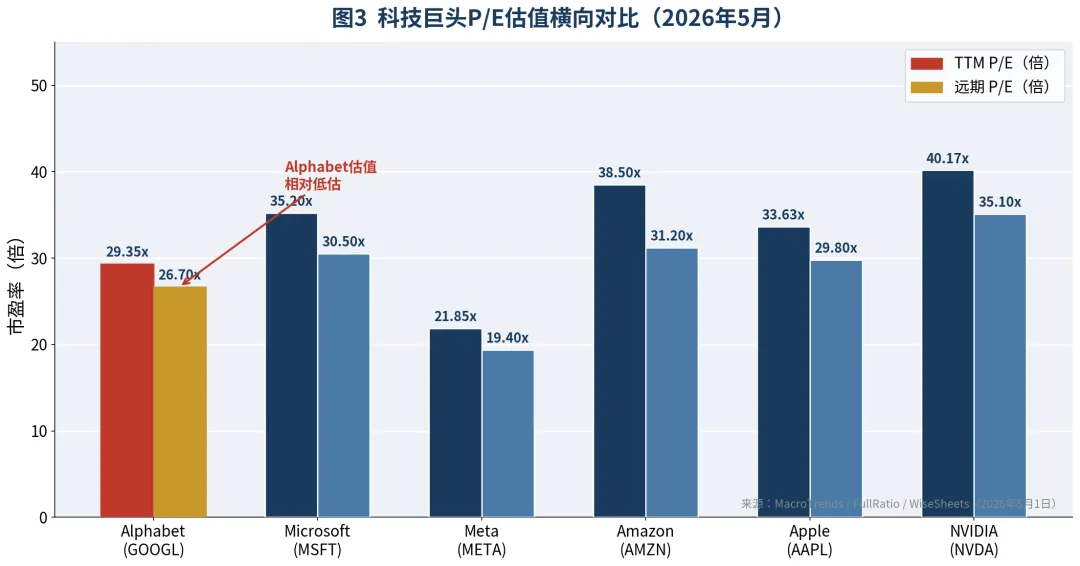

五、估值分析与可比公司对比

5.1P/E横向对比:系统性低估

图3科技巨头P/E估值横向对比(来源:MacroTrends / FullRatio,2026年5月1日)

表3科技巨头核心财务与估值可比分析(2026年5月)

公司 | TTM P/E | 远期P/E | 营收增速 | 运营利润率 | FCF利润率 | 市值$T | 评级 |

Alphabet | 29.35x | 26.70x | +22.0% | 36.1% | 18.2% | $4.6 | 增持 |

Microsoft | 35.20x | 30.50x | +13.3% | 46.7% | 26.5% | $3.3 | 持有 |

Meta | 21.85x | 19.40x | +16.1% | 41.5% | 35.2% | $1.5 | 增持 |

Amazon | 38.50x | 31.20x | +11.0% | 11.3% | 8.0% | $2.1 | 持有 |

Apple | 33.63x | 29.80x | +3.9% | 31.8% | 27.1% | $3.1 | 持有 |

NVIDIA | 40.17x | 35.10x | +69.2% | 64.9% | 48.3% | $3.3 | 增持 |

Meta Q1 2026,广告再度提速,千亿AI豪赌翻身机会?

Alphabet以29.35倍TTM P/E和26.70倍远期P/E,在六家科技巨头中排名第二低,低于科技行业平均33.3倍,更大幅低于同业均值41.4倍(Simply Wall St数据)但Alphabet的营收增速(+22%)在同业中仅次于NVIDIA,运营利润率(36.1%)高于Amazon和Apple,与Meta是相近的估值倍数,如果市场认为部分风险已被充分定价,当前估值具有显著吸引力。

5.2CapEx周期与FCF的阶段性压力

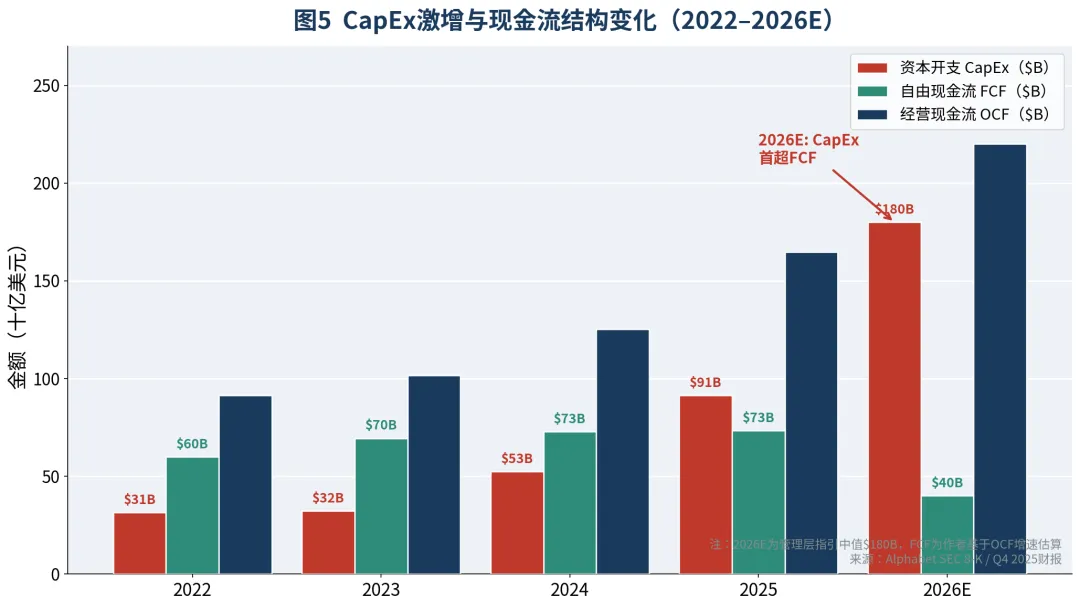

图5Alphabet资本开支激增与FCF结构变化2022–2026E(来源:Alphabet SEC 8-K)

2026年资本开支指引1750-1850亿美元(中值1800亿美元),约为2025年914亿美元的两倍,将对FCF形成显著压制——估算2026年自由现金流将从2025年的733亿美元降至约350-450亿美元。

历史上,微软在Azure加速扩张期(2017-2019年)同样经历CapEx压制FCF的阶段,其后云利润率改善驱动了股价的显著重估。

六、主要风险因素

6.1监管与反垄断风险

2025年,美国联邦地区法官就谷歌搜索反垄断案作出裁决,认定谷歌对搜索市场构成垄断,但裁定无需出售Chrome浏览器,仅禁止与Apple、三星等签订排他性默认搜索协议。这一裁决对短期营收影响有限(Google与Apple的搜索分成协议约贡献每年100-120亿美元),但禁止排他性合同将对流量获取成本(TAC)产生中期影响。

6.2AI军备竞赛与资本开支失控风险

1750-1850亿美元的2026年资本开支计划是一把双刃剑:一方面反映了Cloud Backlog对算力的强劲需求;另一方面,若AI基础设施需求增速低于预期(如宏观经济下行导致企业IT预算收缩),则大规模基础设施投入将面临产能过剩风险,对折旧摊销和利润率构成压力。

6.3竞争格局风险

OpenAI的ChatGPT Search、Perplexity等AI原生搜索产品正持续迭代,尽管目前市场份额不足以动摇谷歌基本盘,但若渗透率在特定搜索场景(如编程、专业咨询)加速,将对高价值广告细分市场形成竞争压力。此外,微软以OpenAI投资为核心的AI战略持续加码Azure OpenAI云服务,在大企业AI基础设施采购中的竞争强度不断升级。

谷歌我有底仓和目标点位,感兴趣的可以后台私我讨论,暂时不公开说。