五一马上要结束了,你准备好回来上班了么!

2026年4月29日,Visa提交了截至3月31日的季度财报。

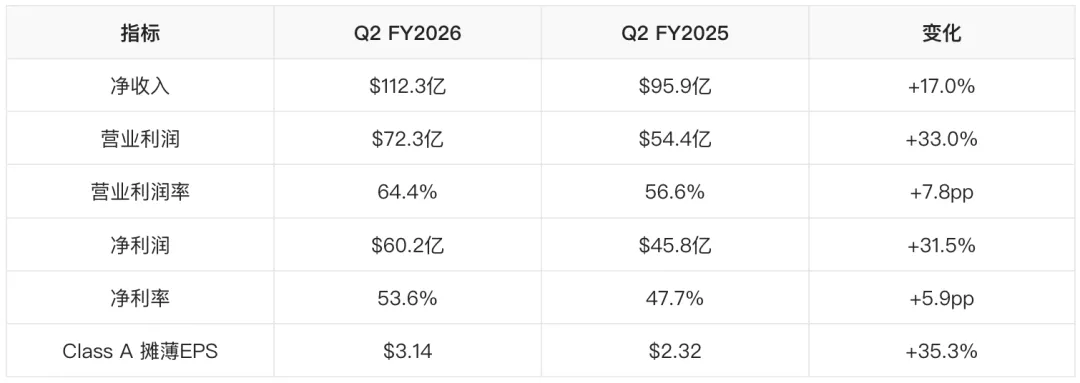

营收增长17%,净利润却暴增31.5%。利润增速几乎是收入增速的两倍。

同一时期,全球支付交易量的增速可能还不到10%。但Visa的净利润从$45.8亿跃升至$60.2亿,净利率突破53%。

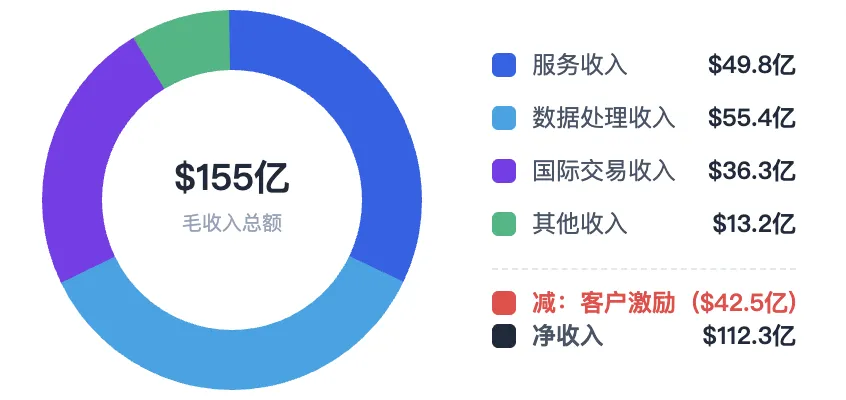

报告期:2026.1.1-3.31 | 单位:亿美元

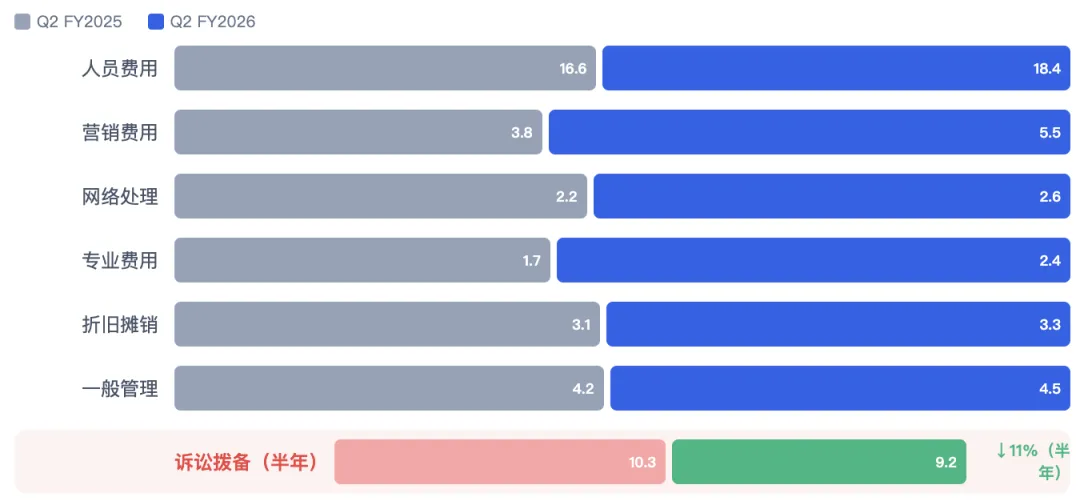

来源:基于visa2026Q1财报整理

来源:基于visa2026Q1财报整理也就是说,Visa用17%的收入增长撬动了31%的利润增长,换句话说,visa的利润率提上去了。

支付行业,通道费的利润空间是透明的,你很难在每笔交易上多收钱,从表象上看,貌似Visa做到了。

本文就透过数据表象看本质,从财务数据入手,拆一拆Visa模式!

先看收入结构

Visa的净收入$112.3亿,具体收入分布如下表所示:

四个维度的收入,增速差异也比较大。

数据处理收入是绝对主力,增速17.8%,贡献了最大的收入增量。这笔钱本质上是VisaNet处理每笔交易的过路费,大家刷卡,Visa帮你授权、清算、结算,按笔收费。交易量涨了,这笔钱就涨,几乎是线性关系。

服务收入增速最低,只有13.2%。这笔钱基于持卡人消费金额按固定费率收取,可以理解为通道年费。增速低不是因为它不重要,而是因为基数太大了,已经$49.8亿了,再想保持20%以上的增速很难。

国际交易收入增长10.3%,这是跨境交易的手续费,和全球旅游复苏、跨境电商增长有关。增速虽然不高,但利润率是四项里最好的,因为跨境交易的附加费率远高于境内交易。

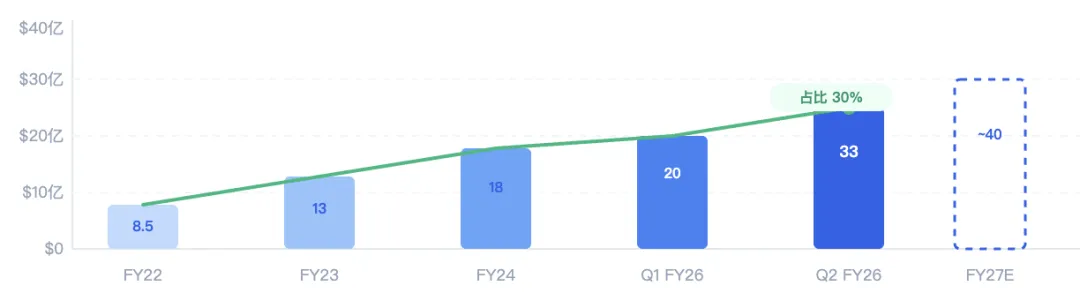

其他收入暴增40.9%,这是最值得关注的一个数字,这部分主要包括增值服务VAS:风险管控、数据分析、身份验证等。本季VAS收入达$33亿,同比增长26.9%,占总净收入$112亿的30%。

用MECE分析法来拆一下Visa的收入增长引擎:

交易量驱动:数据处理、国际交易,占总收入增量的约60%

费率驱动:即服务收入,约占20%

结构升级:增值服务、其他收入,约占20%

其中,交易量驱动是线性增长,费率驱动是弹性增长,而增值服务是指数增长。说明,Visa的增长正在从靠量向靠质切换。

再来看利润端

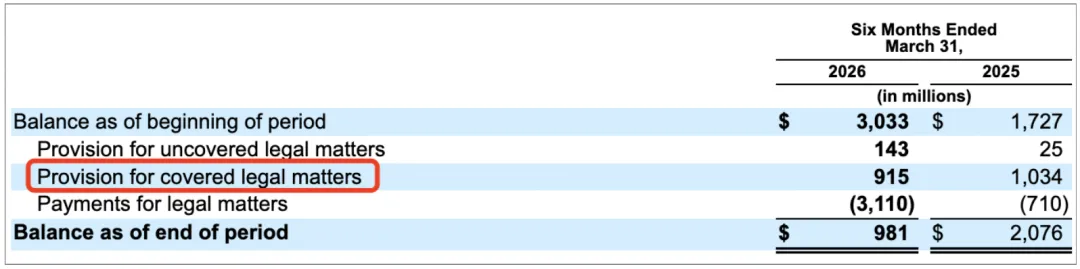

收入增长贡献了约$16.4亿的增量 诉讼拨备减少贡献了约$1.2亿的额外利润 两者叠加,营业利润从$54.4亿跃升至$72.3亿

大盘数据看完了。知道了visa赚了多少钱,但,它凭什么能持续赚这么多钱?

全球银行卡支付清算行业是一个看起来没有对手的行业

现有竞争者也就是Visa vs Mastercard了。这是一个经典的双寡头市场。两家合计占据全球银行卡交易量的80%以上。

新进入者威胁极低。因为,要建一个全球支付网络,需要连接200+国家的银行、商户、收单机构,需要数十年的网络铺设和信任积累。进入壁垒几乎是天文数字。

替代品威胁中等偏高。这是Visa面临的最大结构性挑战,因为实时支付RTP、数字钱包、加密货币、以及各国央行数字货币CBDC,都在从不同角度侵蚀传统卡网络的护城河。

供应商议价能力极低。Visa不依赖任何单一供应商,它的核心资产是网络和品牌。

买方议价能力中等。发卡银行和收单机构有一定议价能力,但它们很难离开Visa,因为持卡人认这张卡,商户认这个网络。这就是网络效应的力量。

结论就是:这是一个进入壁垒极高、替代品威胁可控、双寡头格局稳定的准垄断市场。

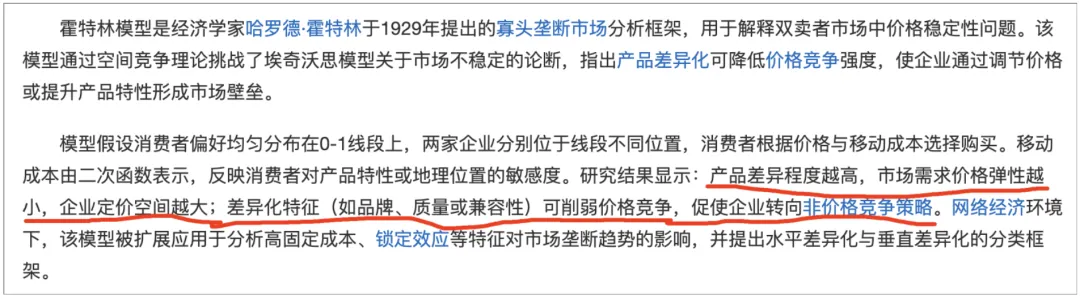

微观经济学中有一个霍特林经典模型,用它分析一下:当两个竞争对手在一个线段的两端时,它们会自然地向中间靠拢,最终产品趋同、价格趋同。

来源:百度百科.霍特林模型

来源:百度百科.霍特林模型Visa和Mastercard就是教科书级的Hotelling均衡。

两家提供的服务本质上是一样的:授权、清算、结算。商户不会仅接受一种卡而拒绝另一种,消费者也不太会因为Visa比Mastercard贵0.01%就换卡。

在这种条件下,价格战对双方都是毁灭性的。这就像Cournot博弈中的纳什均衡,每家都知道降价能抢到对方的市场份额,但也知道对方会报复性降价,最终两败俱伤。

所以它们选择了非价格竞争:不在费率上厮杀,而是在品牌、技术、增值服务上竞争。这就是为什么Visa的增值服务收入增长27%、其他收入增长41%,就是在用服务差异化替代价格差异化。

从另一个角度看,Visa实际上是在对发卡银行和收单/商户的双边用户实施不对称定价:

对商户端,也就是收单侧,收费相对较高,因为商户对价格的敏感度低于对支付受理能力的敏感度,不接受Visa意味着流失客户。

对银行端的发卡侧通过客户激励进行补贴,因为银行需要激励来发行更多Visa卡、推动更多交易。

这种交叉补贴机制,恰恰是双边市场理论预测的最优定价策略:向价格弹性低的一侧收费,向价格弹性高的一侧补贴。啥是价格弹性,就是价格敏感性,弹性越高越敏感。

visa的国际交易收入$36.3亿,同比增长10.3%。

2026年初,美元指数处于相对高位。强美元对Visa意味着双重效应。

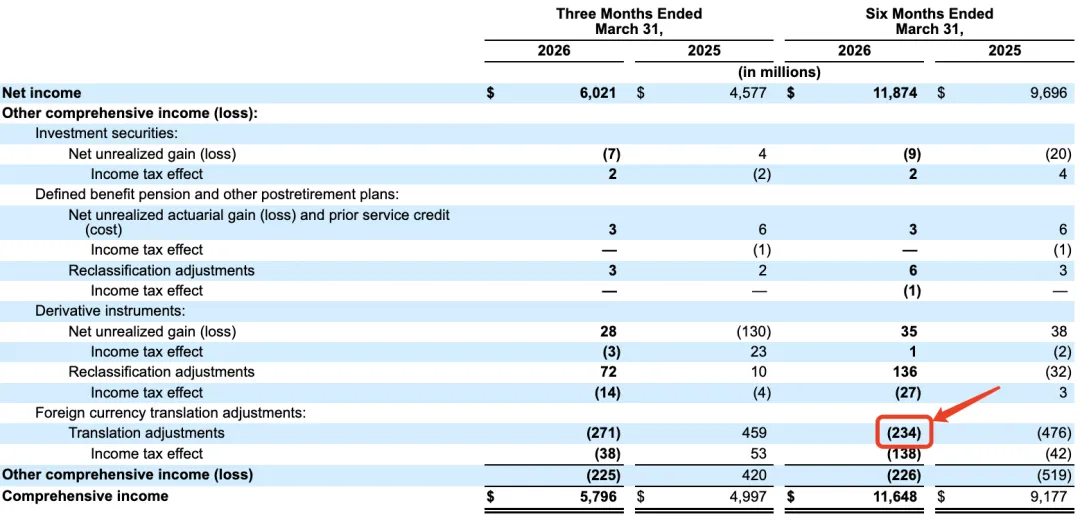

一方面,Visa的国际收入中有大量非美元收入,强美元会在折算时产生负面汇率影响,在Visa的综合收益表中,外汇translation adjustment损失了$2.34亿,印证了这一点。

另一方面,强美元环境下的美国出境旅游消费增加,Visa作为全球最大卡组织,能从美国游客的跨境消费中受益。

这两个效应部分对冲了,最终国际收入还是增长了10.3%,说明实际业务增长远高于表面的10%。

这里需要用到Metcalfe法则来看:一个网络的价值与其节点数的平方成正比。

来源:百度百科.Metcalfe法则

来源:百度百科.Metcalfe法则Visa的网络节点数是同时连接了持卡人和商户的银行。全球超过200个国家和地区的15,000+金融机构接入了VisaNet,每天处理数十亿笔交易。

这个网络的飞轮效应是:更多持卡人吸引更多商户愿意受理,使得更多银行愿意发Visa卡,更多的发卡又带来更多持卡人…

每增加一个持卡人,整个网络的价值不只是一加一等于二,而是所有现有商户和持卡人都能从这个新用户中获益。这就是Katz-Shapiro标准中所说的正网络外部性。

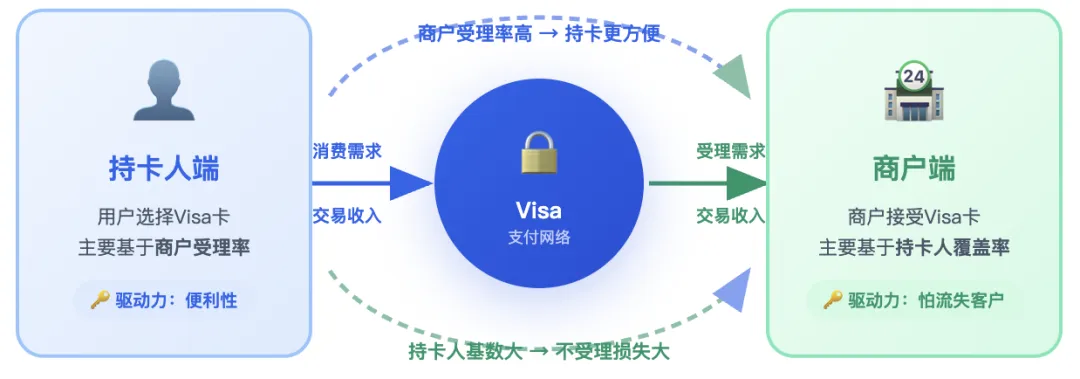

但Visa更厉害的是它的网络外部性是双向的、不对称的。

持卡人端:用户选择Visa卡,主要是基于商户受理率,Visa商户越多,持卡越方便。

商户端:商户接受Visa卡,主要是基于持卡人覆盖率,Visa持卡人越多,不接受Visa的损失越大。

这种交叉网络效应意味着Visa的护城河不是我们有多少持卡人或者我们有多少商户,而是持卡人和商户之间的互锁效应。一旦这种互锁形成,打破它的成本就是指数级的。

做过支付清算系统的人都清楚一件事:处理第1亿笔交易的成本,和处理第10亿笔交易的成本,差距是惊人的。

Visa的VisaNet是全球最大的支付处理网络之一。日均结算敞口$981亿,日均交易量数亿笔。它的授权、清算、结算等核心处理成本是高度固定的,数据中心、网络基础设施、安全系统的投入是沉没成本。

也就是说Visa的边际成本MC远低于平均成本AC,而且随着交易量增长,AC会持续下降。

对于一家具有自然垄断特征的企业来说,最优的定价策略是:弹性低的用户多付,弹性高的用户少付。

Visa实际上的定价就是这个逻辑:

大型跨国银行弹性低,迁移成本高:支付较高的网络费,但获得更多的增值服务。

小型区域性银行弹性高,可以同时发Visa和Mastercard:通过客户激励进行补贴,维持发行意愿。

本季客户激励$42.5亿,同比增长13.7%,但增速低于数据处理收入增速17.8%和总净收入增速17.0%。说明Visa在增值服务上的隐性定价能力正在增强,因为激励花的钱少了,但银行愿意付的增值服务费更多了。

价格歧视

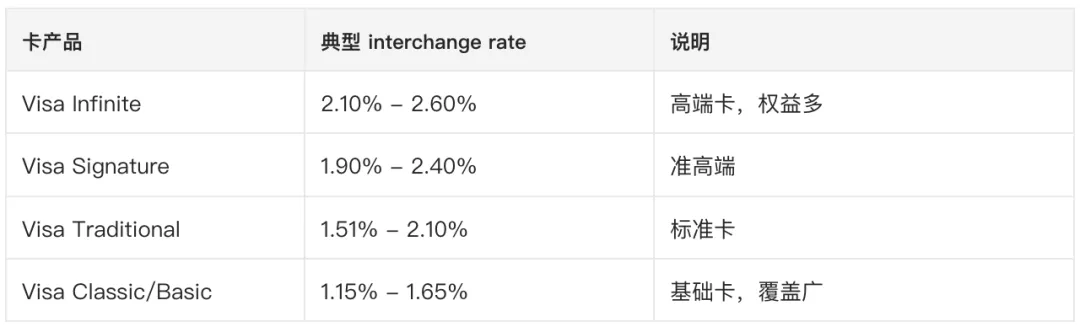

这个我在学习微观经济学的时候印象最深刻,也比较经典,Visa就通过多层级的interchange rate交换费率结构,实施了经典的三级价格歧视:

高端卡Visa Infinite/Signature:交换费率高,发卡行获得更多收入,持卡人享受更多权益。

标准卡Visa Classic:交换费率低,覆盖广泛人群。

Visa的设计让高端卡持卡人自愿支付更高的隐含成本,而标准卡持卡人以较低成本享受同样的网络便利。商户端虽然承担了更高的交换费,但因为高端卡持卡人的消费金额更高,商户的总体收益反而可能更大。

价格歧视不是直接向消费者收费,而是通过交换费结构嵌入整个支付生态。消费者几乎感受不到被差异化定价了,但每一笔交易都在歧视。

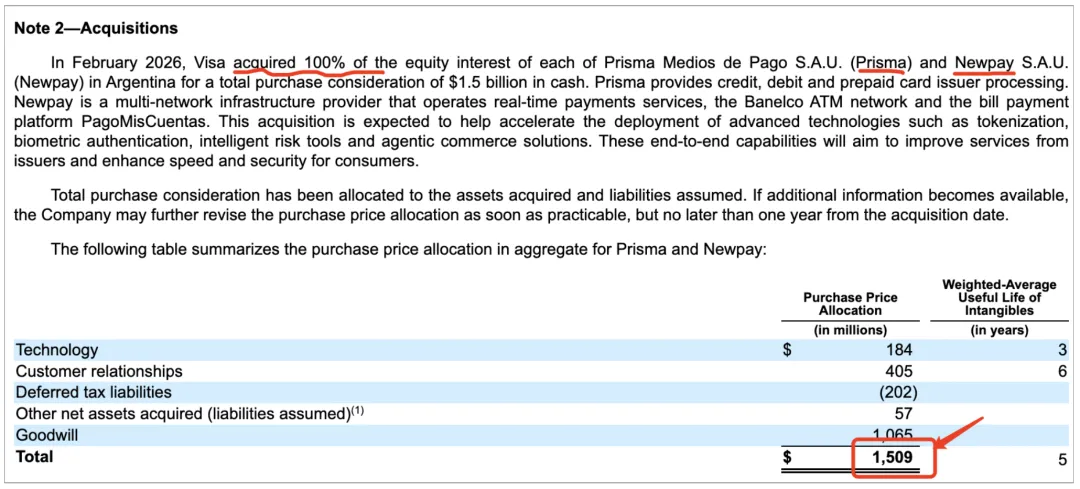

2026年2月,Visa以$15亿现金收购了阿根廷的Prisma和Newpay。

Prisma是阿根廷主要的信用卡、借记卡发卡处理器,Newpay运营着Banelco ATM网络、实时支付服务和PagoMisCuentas账单支付平台。

这笔收购的核心逻辑是纵向一体化。

Visa是一个支付网络,即规则制定者和清算结算平台,但它的收入依赖于发卡处理商和收单处理商的配合。在阿根廷,Visa选择自己下场,从网络层延伸到处理层,从规则制定者变成规则制定者和基础设施运营商。

因为在拉美市场,外部交易成本高于内部组织成本,也就是自己做的管理成本。拉美的金融基础设施不成熟、监管环境复杂、合作伙伴的可靠性不如美国、欧洲。所以,在这种情况下,纵向一体化是最优策略。

而Newpay的收购更有意思。

Newpay不仅是一个ATM网络,还是阿根廷实时支付的基础设施提供商。实时支付,如PIX、FedNow等正在全球范围内对传统卡网络形成替代威胁。

Visa收购Newpay的战略逻辑就是典型的如果打不过就收购,然后使其成为自己网络的一部分。

Visa不仅保护了自己的卡网络,还把触角延伸到新兴支付渠道,确保无论支付形态如何演变,Visa都处于价值链的核心位置。

$10.65亿的Goodwill商誉,占总对价的71%,说明Visa支付了显著的溢价,但它买的不仅仅是一笔重要的资产,也是对未来的网络控制权。

本季财报中,Visa首次提及了agentic commerce。

这是一个极其重要的信号。

传统的支付是人驱动的,消费者主动选择商品、主动发起支付。但AI Agent正在改变这个范式,AI助手替你比价、下单、支付,支付变成了Agent之间的自动交互。

如果支付从人对商户变成Agent对Agent,那么Visa的价值就不再是让消费者方便地支付,而是让Agent之间安全、高效地完成价值转移了。

Visa的核心优势是全球网络覆盖、风控能力、身份验证,而在Agent时代可能会变得更加重要,因为AI Agent需要一个可信的底层支付协议。

本季VAS收入$33亿,占总毛收入的30%,同比增长27%。

VAS即增值服务,Value-Added Services,是Visa在核心支付通道费之外,向银行和商户提供的数据、风控、技术服务,

如果这个增速维持住,5年内VAS可能占到Visa总收入的30-40%。届时,Visa的身份就会从全球最大卡支付网络转变为全球最大的支付数据与风控平台。

这不仅是是visa收入结构的优化,也是其商业模式本质的进化。从按笔收费的通道商到按价值收费的服务商,Visa会逐步地摆脱对交易量的单一依赖。

4月新授权$200亿回购计划,加上之前剩余的$132亿,Visa目前有$332亿可用回购额度。

在营业利润率64.4%、净利率53.6%的水平上,Visa有极强的自由现金流生成能力。它把大量现金回馈给股东,通过回购和分红的形式,同时保持债务/权益0.68x的低杠杆,是经典的高质量+高回报的资本策略。

从公司金融的角度看,这其实传递了一个信号:Visa认为自己的股票被低估了,或者说,它目前找不到比回购自家股票更好的投资渠道了。

深层次的逻辑

1)网络效应是支付护城河的唯一终极来源

不管是Visa、Mastercard、银联还是支付宝,支付网络的价值不在于技术本身,而在于连接的节点数。技术可以复制,但网络效应不可复制。这就是为什么全球几十年来,银行卡清算领域只有两个真正的玩家。

2)从按笔收费到按价值收费是不可逆的趋势

Visa的增值服务收入占比从个位数到21.3%,这就是趋势。我国的支付机构也在走同样的路,从支付通道费到SaaS服务、数据服务、供应链金融服务。通道费的天花板是交易规模,但增值服务的天花板是整个商业价值链。

3)纵向一体化是支付平台应对替代威胁的核心策略

Visa收购Prisma+Newpay、Stripe收购稳定币基础设施Bridge、支付宝整合本地生活……本质上都是同一件事:当替代品出现时,最好的防御就是把替代品纳入自己的版图。

Visa Q1的112亿营收、60亿净利润,的财务数字背后是:网络效应锁定用户、双边市场理论指导定价、边际成本递减释放利润、纵向一体化巩固护城河。

做支付的人,最终要么成为通道,要么成为网络。

Visa用了50年成为了后者,而且让我们看到了支付网络效应的力量。

这也是为什么,大家都喊着要做“支付基础设施”了!

数据来源:Visa Inc. Form 10-Q,2026年4月29日提交,本文仅为行业分析视角的商业洞察,不构成任何投资建议

推荐阅读