年报铺陈一季新,有色算力震乾坤。

电池军工潮头立,消费复苏喜迎春。

朋友们好!以业绩为底,以估值为锚,以成长为帆,坚持中长期持股,这里是西凡投资笔记。

今天是26年5月4日,周一。

大A的年报和一季报都披露完了,这期视频我们做一个全行业分析,看看哪些行业景气,哪些行业复苏,哪些行业仍然处于周期底部,以便对我们今年的投资做一个总体指导。

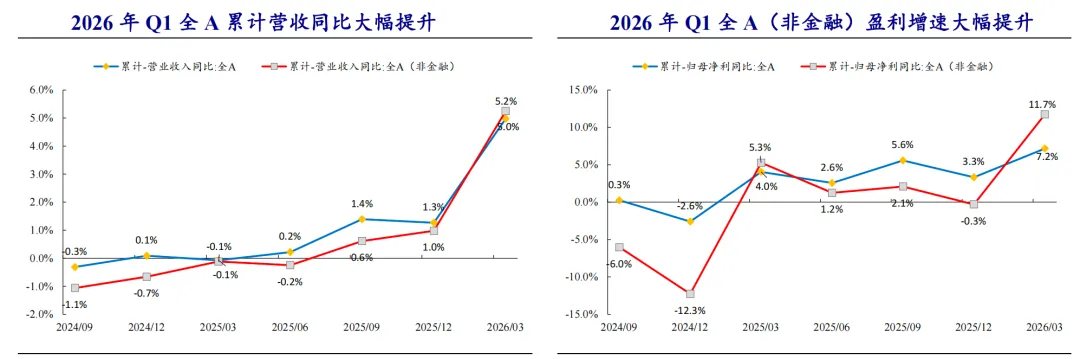

先看一下大A整体营收和利润情况,总的来说,去年全年业绩比较一般,营收和利润增速有所下滑,但是今年一季度迎来了明显反转。

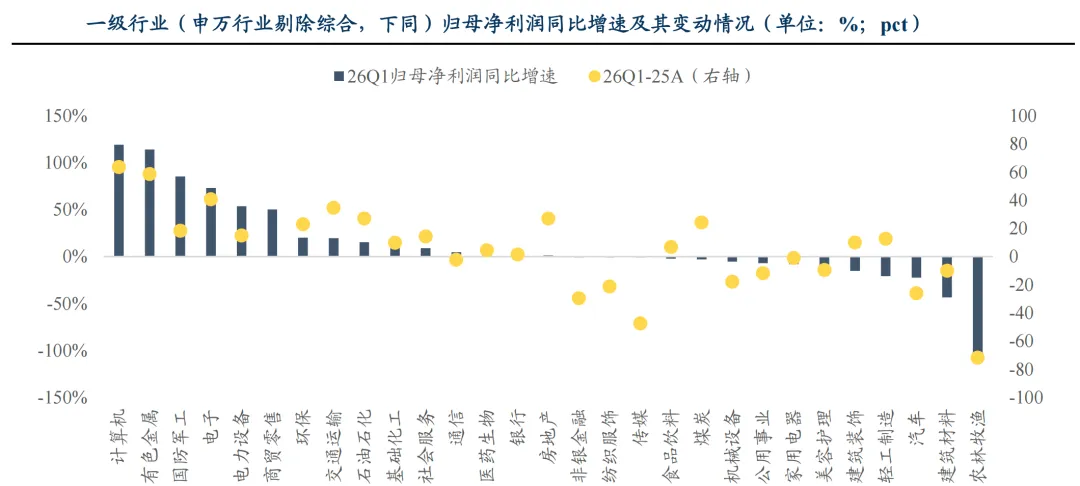

分行业看,今年Q1 归母净利润同比增长靠前的行业是计算机,同比增长119.07%、有色同比增长114.03%、军工同比增长85.46%、电子同比增长73.00%、电力设备同比增长53.80%,主要集中在 科技TMT 和中游制造领域。说明这些行业正处于景气周期之中。

今年一季度、去年全年 归母净利润同比增速均为正,且一季度增速减去年全年增速也为正的行业是计算机、有色、军工、电子、电力设备、环保、交通运输等。这说明这些行业处于景气加速之中。

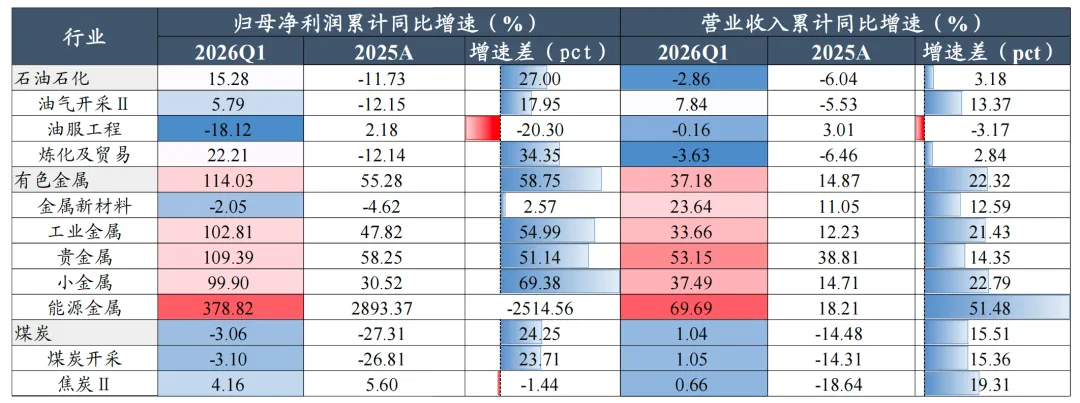

具体看各个行业,上游资源类,有色的景气属于预期之内,一季度在去美元交易和供需叙事下有色金属演绎出了史诗级行情,全球定价的铜、铝等工业金属行至高点;贵金属价格同步走强,黄金价格一度突破 5500 美元/盎司。随着中游反内卷推进、新能源渗透加速,以锂为代表的能源金属供需格局改善,价格低位回升、带动业绩高增;在供给管制的背景下,稀有金属价格中枢抬升、利润增速同步上行。

石油石化类业绩严重不及预期,不过三月中东局势扰动,油价大幅走强,涨价效应预计会在今年二季度开始体现,预期已经炒完了,注意业绩落地时除非另有超预期的消息刺激,否则不宜参与。

煤炭行业延续业绩负增长,油价大涨,并没有带动煤炭,我认为影响国内煤价的主要因素还是供需关系,跟外在国际局势关系不大。

展望今年,对于有色而言,现在已经不是最具性价比的投资时机,做资源周期,最好做就是周期反转,最难做就是做涨价中继,因为咱们不知道什么时候周期就反转向下了,一旦做错,可能就会在高位被套很久,非要做的话,要持续关注全球经济复苏以及新兴产业对需求侧的拉动;贵金属虽然高盛等国际投行还在看多,但也是性价比不高;能源金属有望受益于反内卷政策,以及锂电池需求大增带来的需求改善,有望实现量价齐升;煤炭预计二、三季度受益于夏季用电高峰,叠加今年最热厄尔尼诺年,业绩有望改善。

中游材料,主要就看化工,一季度利润明显改善,一方面受益于反内卷政策,另一方面是随着中游制造业复苏,中游材料端需求也同步改善,进而对业绩起到支撑。

展望今年,机构预计化工业绩可能在二季度迎来爆发。油气供应中断将直接抬升烯烃及其衍生品的整体价格中枢,即便地缘冲突结束,物流运输、炼化加工、库存周转等产业链环节仍需较长时间方能恢复至战前常态水平。同时也需要关注能源通胀向农业的传导,如果战争和海峡封锁演绎为持久拉锯、叠加气候变化影响,涨价大概率将传导至农产品。

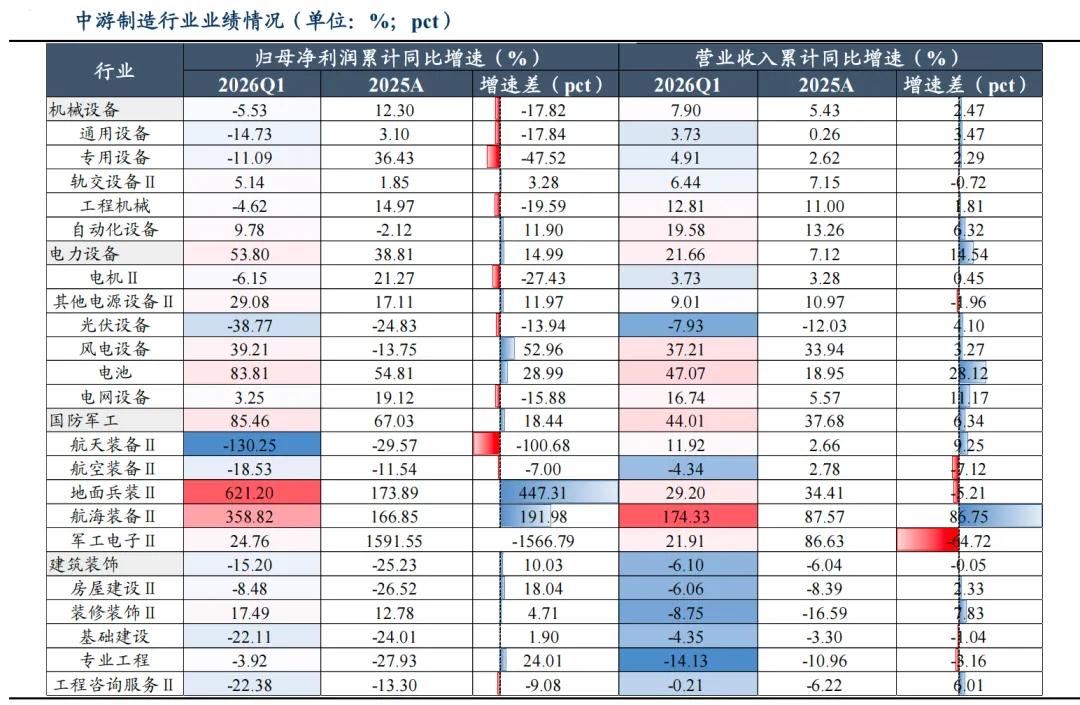

中游制造,电力设备和国防军工比较亮眼,电力设备主要是靠风电和电池,风电的出口订单大幅增长,带动相关企业营收与利润高增。锂电行业供需关系逐步修复,电池环节盈利显著回升。

军工是订单进入集中交付期,地面兵装、航海装备领域实现高增长。

我之前比较看好的工程机械板块业绩不及预期,我认为问题不大,看一季度的出口数据还是很好的,这个行业主要是利润薄,一季度汇兑损失过多侵蚀了利润。

展望今年,新能源领域反内卷持续推进,行业困境反转初步显现,储能、风电、锂电等方向景气有望持续修复;工程机械板块在国内政策支撑、大基建项目开工,以及出海需求景气等因素驱动下,业绩有望稳健增长;军工则是业绩落地,后面要关注订单的持续性。

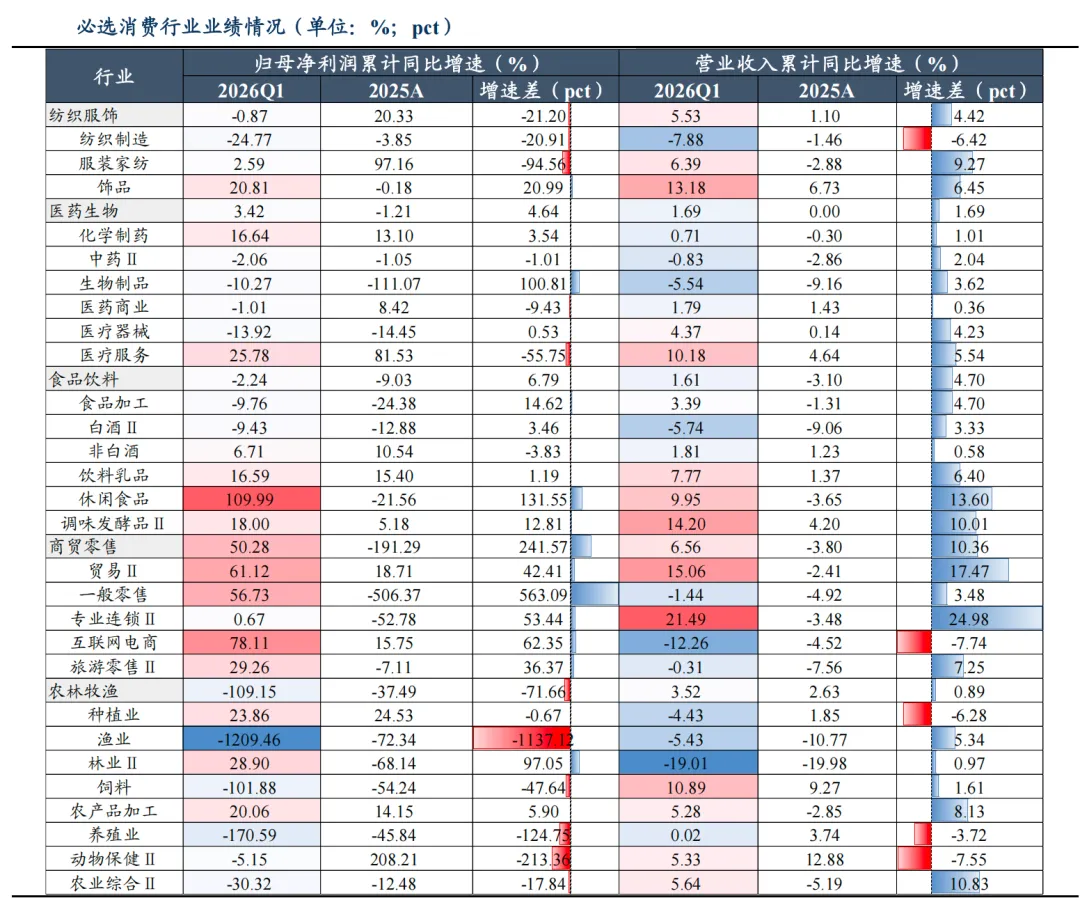

下游消费,先看必选消费,这里面主要就是涉及老百姓的穿衣,吃饭,看病,购物,属于是大众消费,看业绩,一季度业绩增速大于50%的有零食、贸易、零售,其他比较一般,白酒属于量价齐跌,医药里面创新药业绩还是不行,只有医药服务CXO可以看看。不过大家要注意,食品饮料里面其实已经出现了比较明显的分化,虽然板块不行,但是里面的龙头公司已经有复苏迹象,比如做餐饮的食品加工安井、调味品天味,饮料乳品的东鹏,伊利,新乳业等等,业绩明显改善,后面我会专门做一期视频梳理。

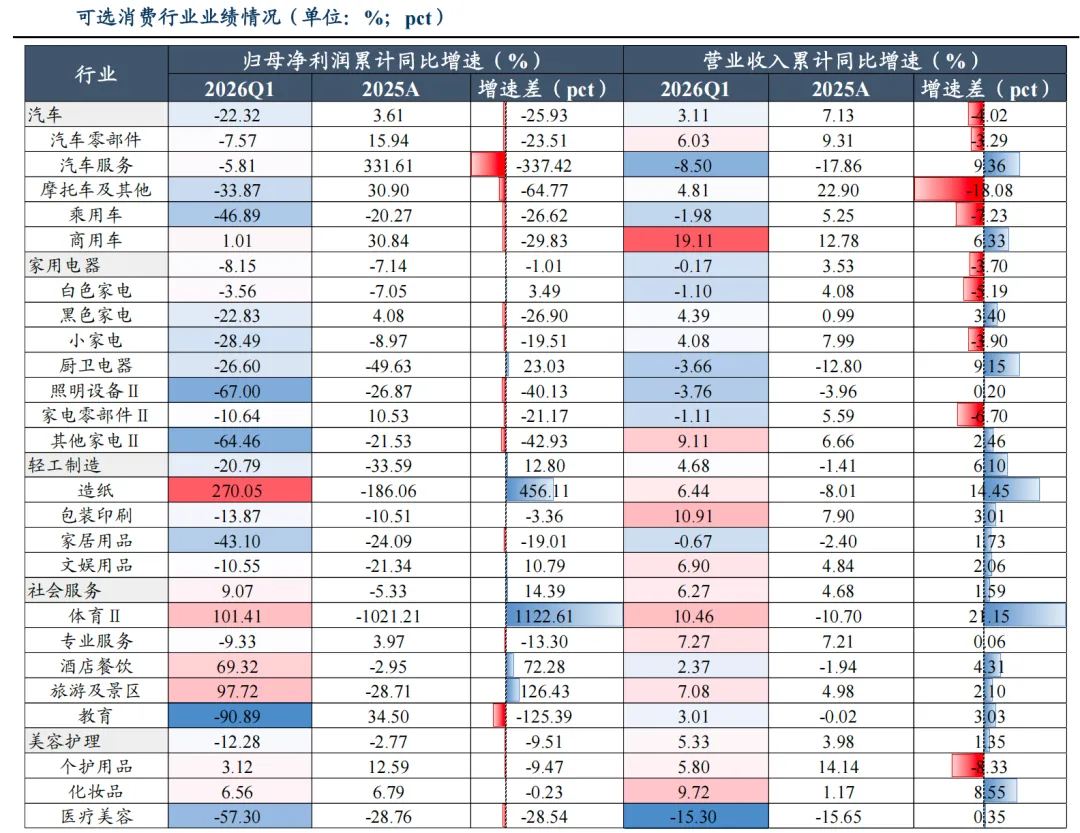

可选消费,业绩比较好的有造纸、体育、酒店和旅游,汽车扑街,家电扑街,化妆品医美全部扑街。

展望今年,大众消费有反转迹象,大家还是要重点关注这一块,尤其是零食,速冻,调味,牛奶,软饮这些,里面的龙头公司业绩已经转好,甚至本来就很好,一季度好上加好,比如东鹏,新乳业,盐津等等,大众消费复苏是个非常好的信号,这意味着,科技里的资金有地方去了,消费是个巨大的池子,估值低,处于最容易做的周期反转阶段,这个阶段是市场送钱的阶段。科技已经炒完了业绩,目前全是高位炒预期,风险比较大,我相信已经有稳健资金开始逐步布局消费,在中报预告阶段如果业绩能保持住,那么大众消费大概率将成为新主线,承接来自科技的大量资金。

另外汽车和家电光发补贴已经带不动了,今年压力很大,化妆品和医美属于女性可选消费,业绩不行,说明消费复苏目前仅限于吃吃喝喝,任重道远,需要继续观望。

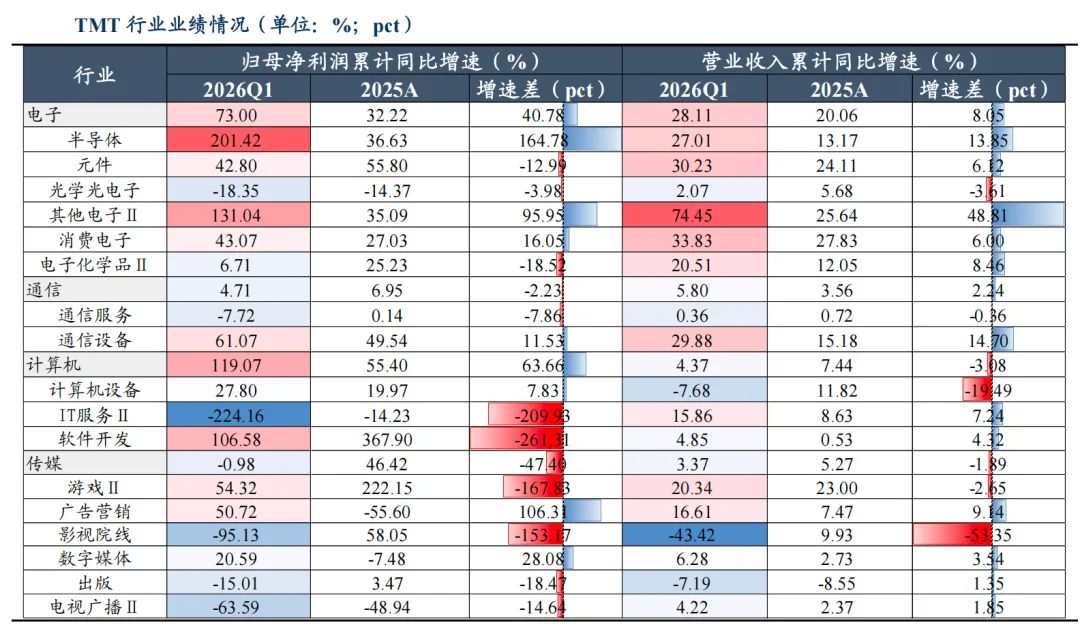

TMT,科技和通信是这两年的投资主线,半导体,CPO,PCB等等都集中于此,所以业绩肯定是没问题的,传媒里面游戏广告比较强,游戏在去年高基数下,依然实现超过50%的增速,景气度很高。

展望今年,随着AI 产业链进入超级周期,算力基础设施建设持续推进、技术迭代加速落地,行业盈利动能有望进一步强化。后续可重点布局国产芯片自主可控、海外算力产业链等高确定性主线,同时关注 AI 端侧智能眼镜、人形机器人等硬件创新赛道,以及游戏板块景气度延续的机会。

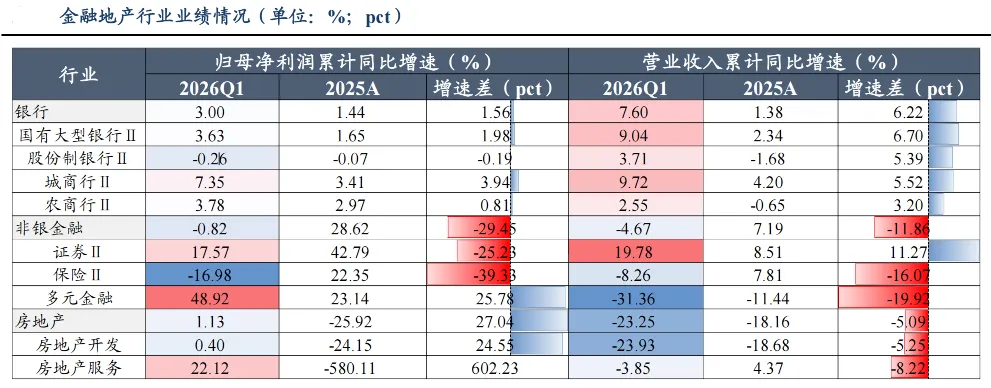

金融地产,国有大行在一季度营收、归母净利润同比增速均延续正增长,城商行我们上期刚讲过,也还不错。券商受益于 A 股情绪高涨、IPO 市场活跃,一季度利润实现双位数增长;保险板块由于投资收益不及预期,业绩出现明显回落。多元金融营收大降,利润大增主要是靠投资收益。房地产在政策推动下,一线城市二手房价格出现回暖,交投也有复苏,对应房地产服务业绩明显回升。

展望今年,A 股慢牛趋势稳固,资本市场热度持续提升,非银金融有望延续景气; 降息降准落地,大行息差压力减轻,预计利润将维持稳健增长。房地产在政策催化下有望延续结构性复苏,房地产服务业绩有望保持增长。

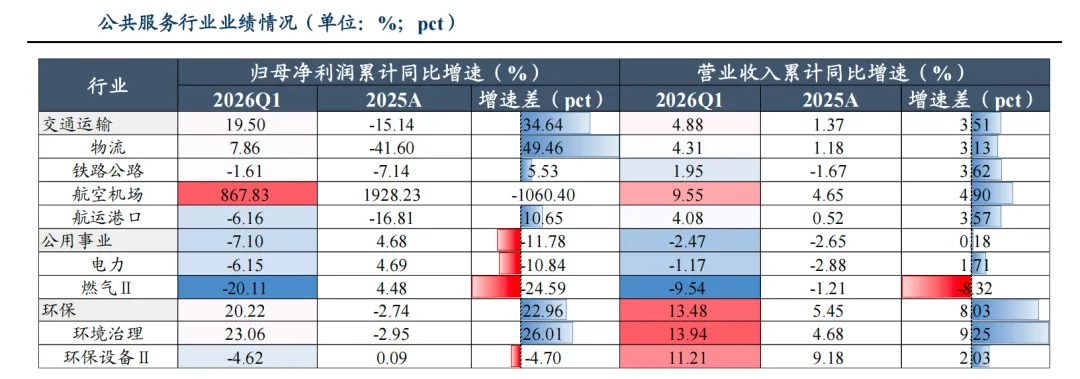

最后看一下公共服务行业,机场最亮眼,一方面是去年一季度 低基数,另一方面是国内商务出行、跨境旅游与外贸运输需求回暖,带动业绩出现回升;物流行业受益于反内卷,2026Q1 归母净利润同比增速实现转正。环保行业景气延续改善,2026Q1 归母净利润同比增长超 20%。

展望今年,机构预计海南、长三角、珠三角等核心枢纽客流将持续回暖,对应上海,深圳,海南机场的业绩预期较高,物流行业得益于去年业绩基数低,预计今年也有望迎来业绩较高增长,环保受益于4月份国家的双碳考核政策,预计地方政府将加快垃圾焚烧、污水处理、固废处置等环保基础设施建设,带动订单释放与项目落地。

OK,今天就说这些,欢迎大家进粉丝群进一步交流,。