Google2026年Q1业绩评估:

除了关注主要业绩数据的增长,还应该关注报表中“虚胖”的部分,净利润与经营利润在增速和金额上的差值(归因于未上市的股权投资),以及商誉、资本开支变化较大,包括长期债务结构变化问题。

之前也提过,除了自身业绩和资本开支情况,Google和亚马逊股价或多或少受到anthropic的估值助力;

英伟达和微软同样也或多或少受到了openai的业绩影响。

核心结论与投资启示

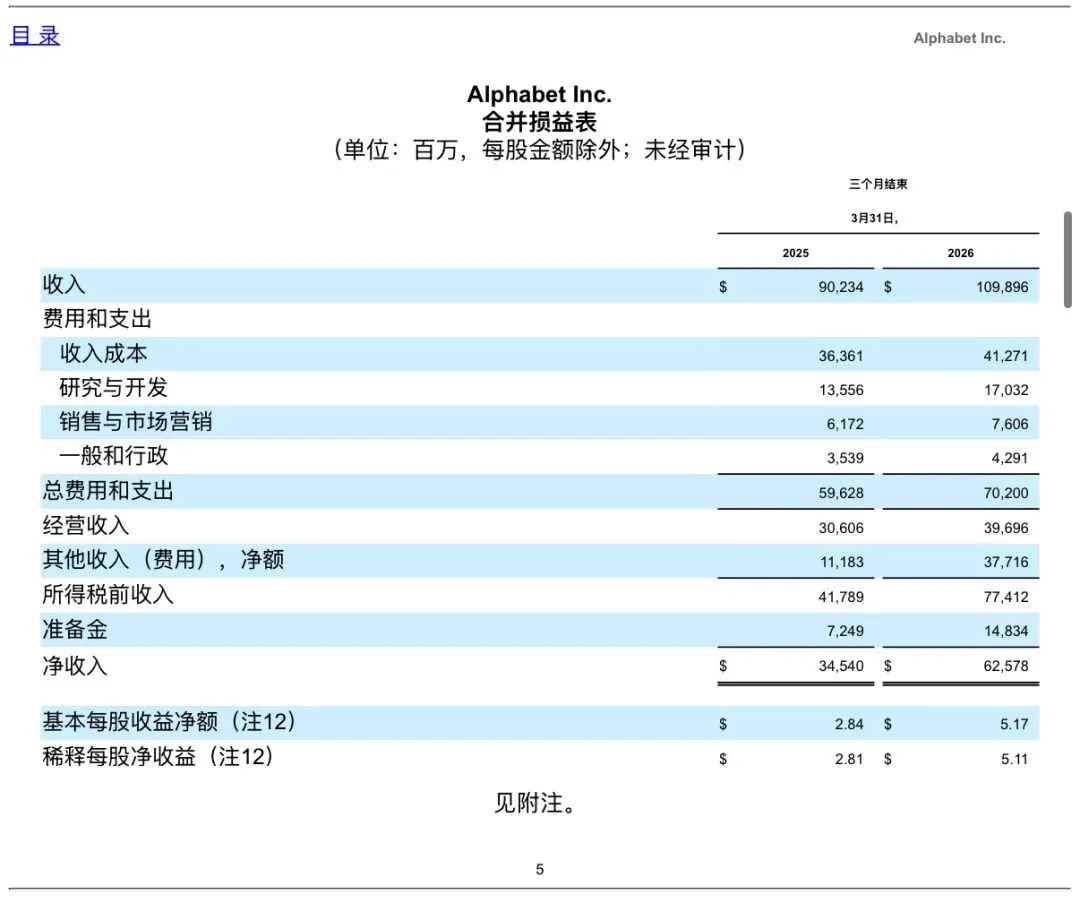

一、盈利质量评估:

经营利润与净利润的背离

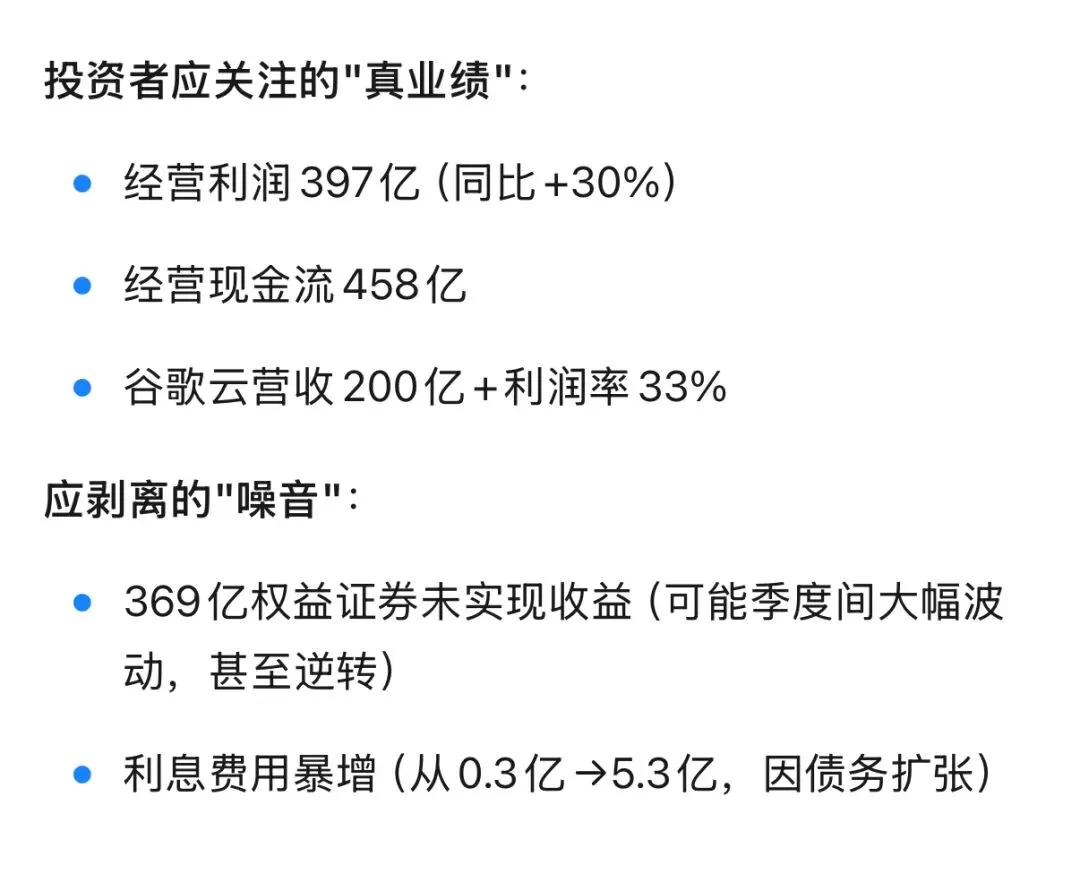

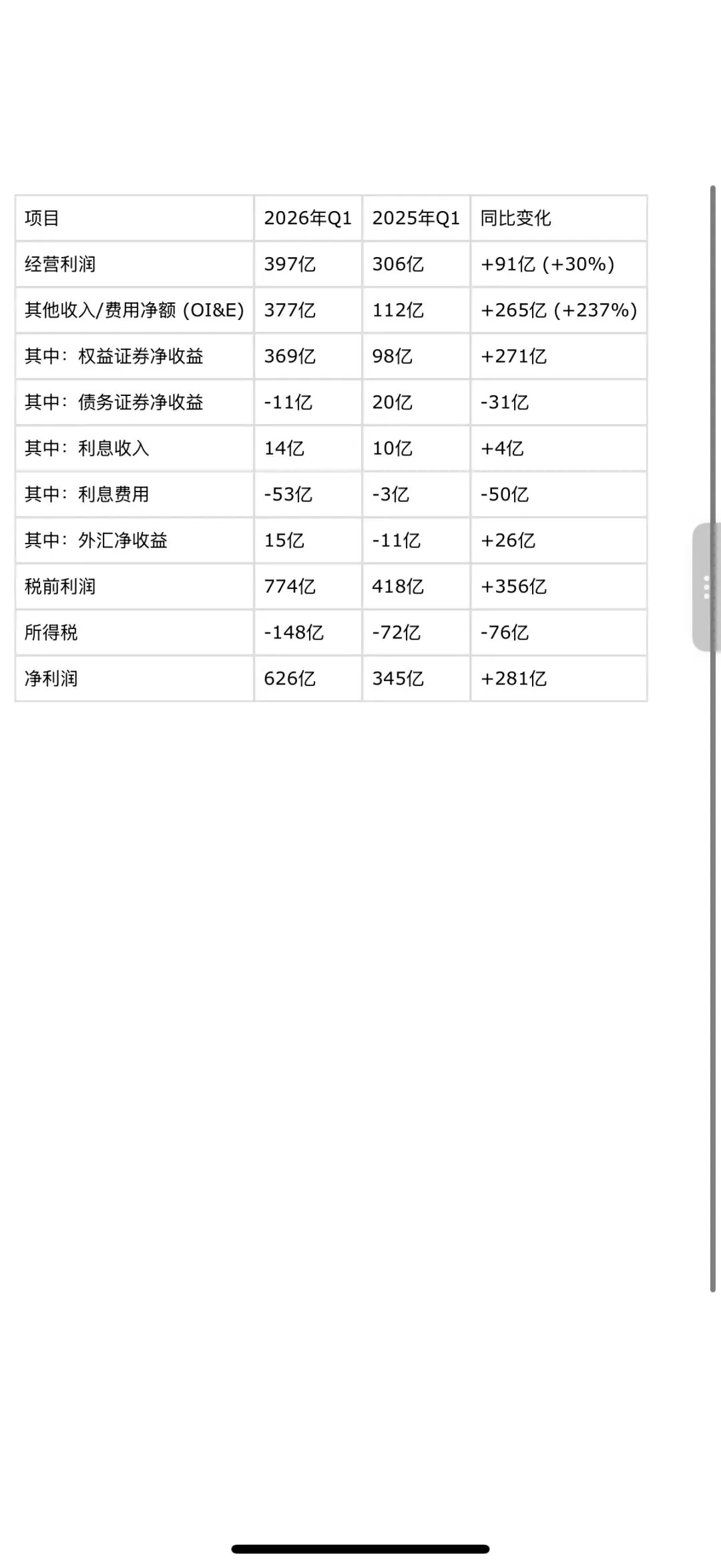

本季度净利润626亿美元,同比增长81%,显著超越经营利润397亿美元(同比增长30%)的增速水平。二者差额229亿美元主要由其他收入净项下的权益证券未实现收益369亿美元贡献,该科目占净利润比重达58.9%,且属非现金、非经常性账面利得。

核心判断:净利润的高增速存在显著的一次性估值重估成分,经营利润增速30%更能反映主营业务真实盈利能力。经营利润占净利润比重由上年同期的89%降至63%,盈利结构质量边际弱化。

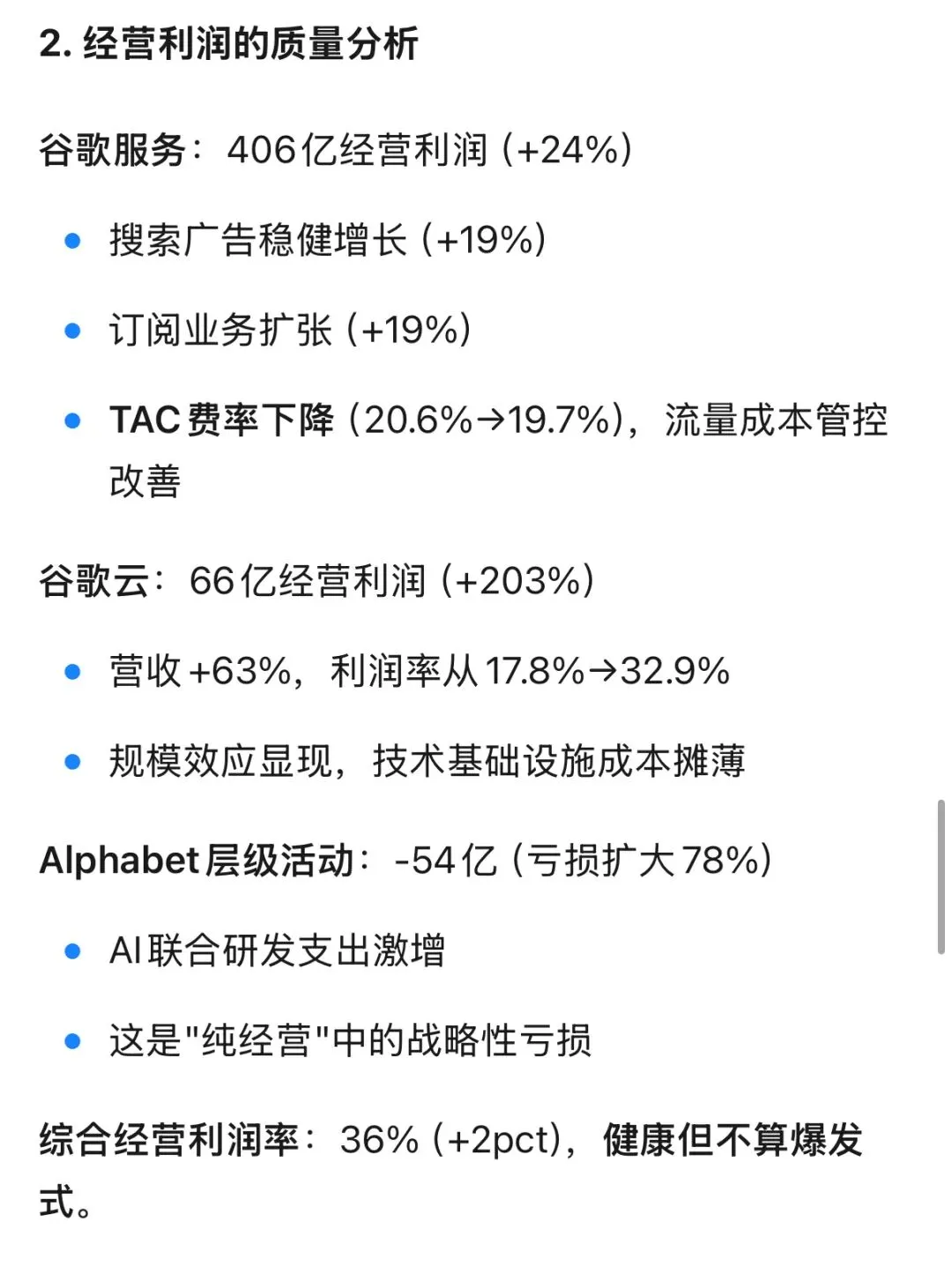

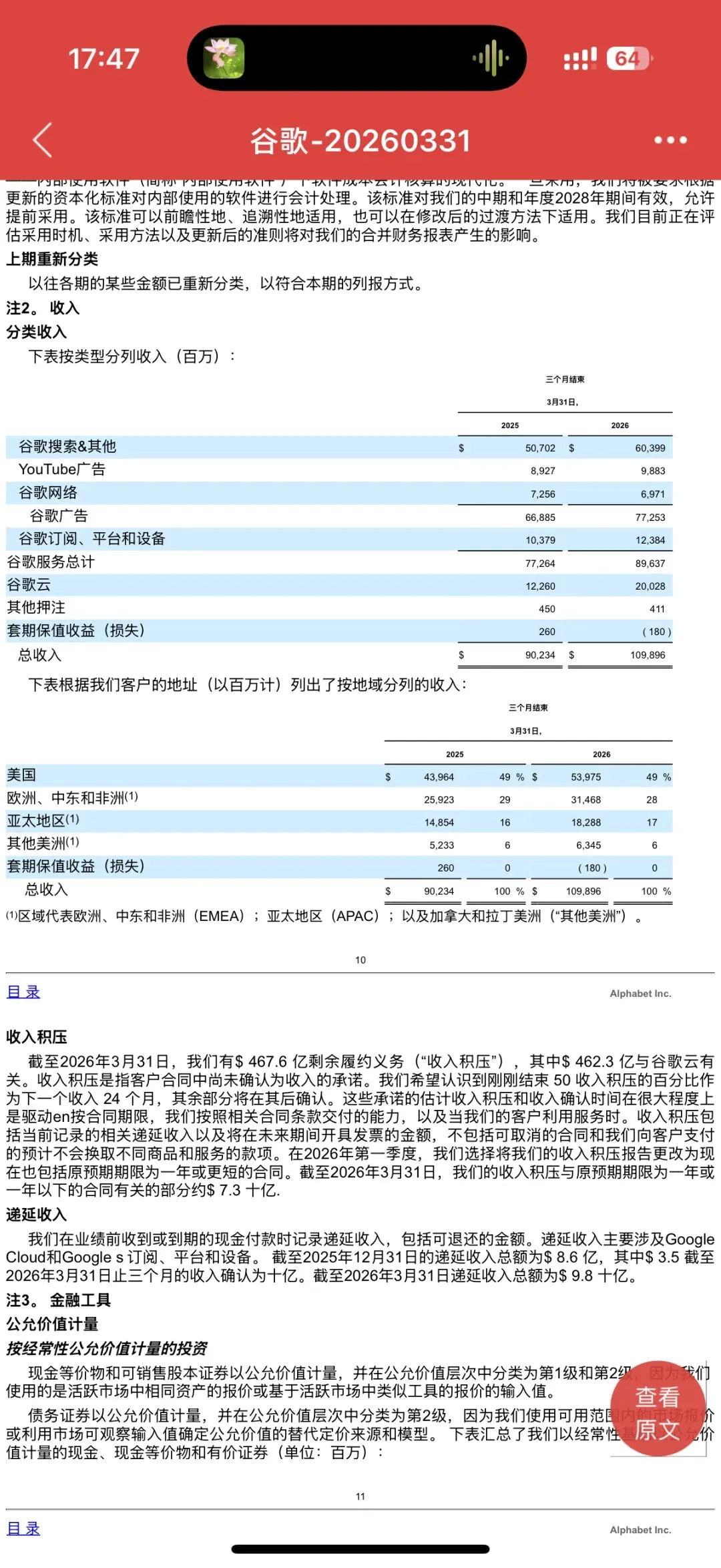

二、谷歌云业务:

增长引擎确认进入收获期

谷歌云营收200亿美元,同比增长63%,经营利润66亿美元,利润率由17.8%跃升至32.9%,规模效应与运营杠杆释放明确。

未完成订单余额4,623亿美元,收入可见性较高。

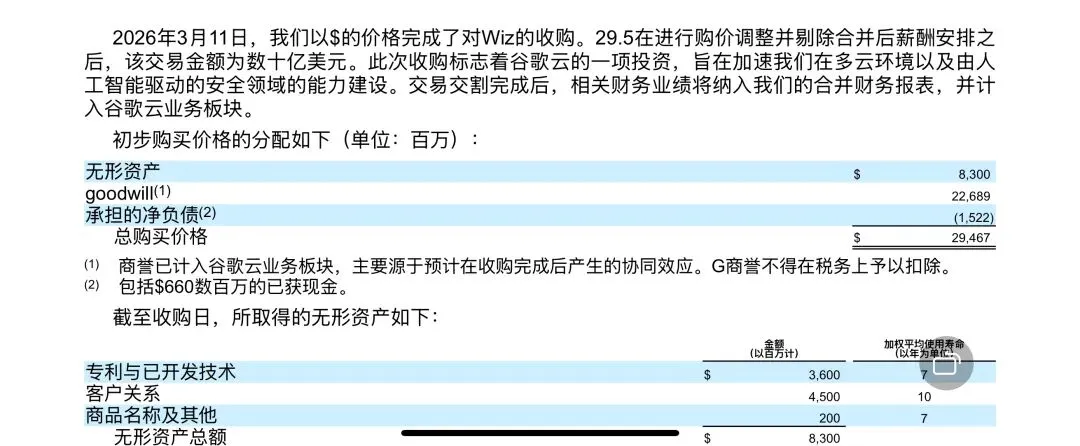

对Wiz的收购(295亿美元)虽推高商誉至227亿美元(占比76.9%),但补强了多云安全能力,与现有云平台形成交叉销售协同,战略逻辑成立。需持续跟踪整合进度及商誉减值风险。

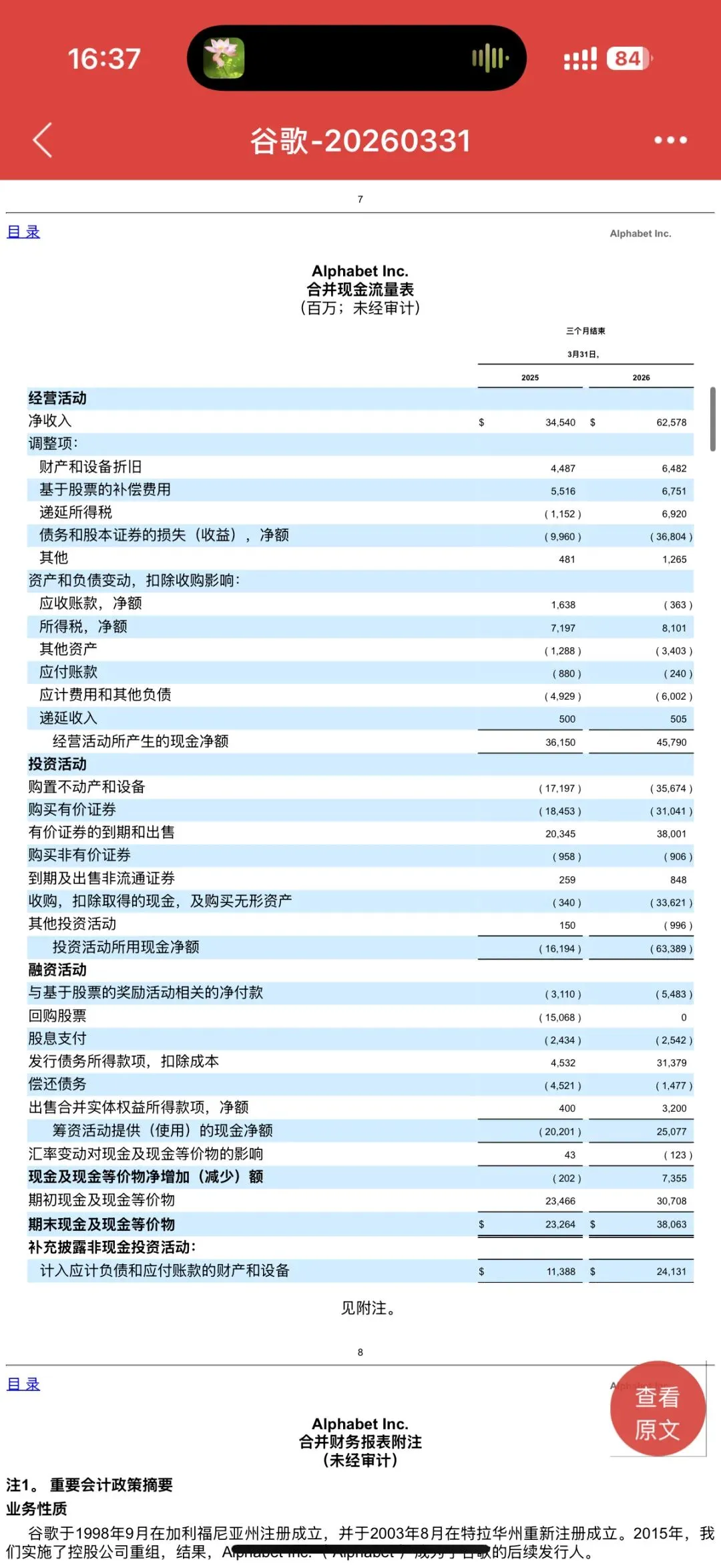

三、资本支出与AI基础设施投资的回报率验证

单季度资本支出357亿美元,同比翻倍,全年预计较2025年大幅增加。技术基础设施固定资产净额增至2,810亿美元,尚未投入使用资产1,086亿美元。

关键观察点:巨额资本开支能否转化为云业务市场份额持续提升及广告业务效率优化,是未来12-18个月的核心验证指标。

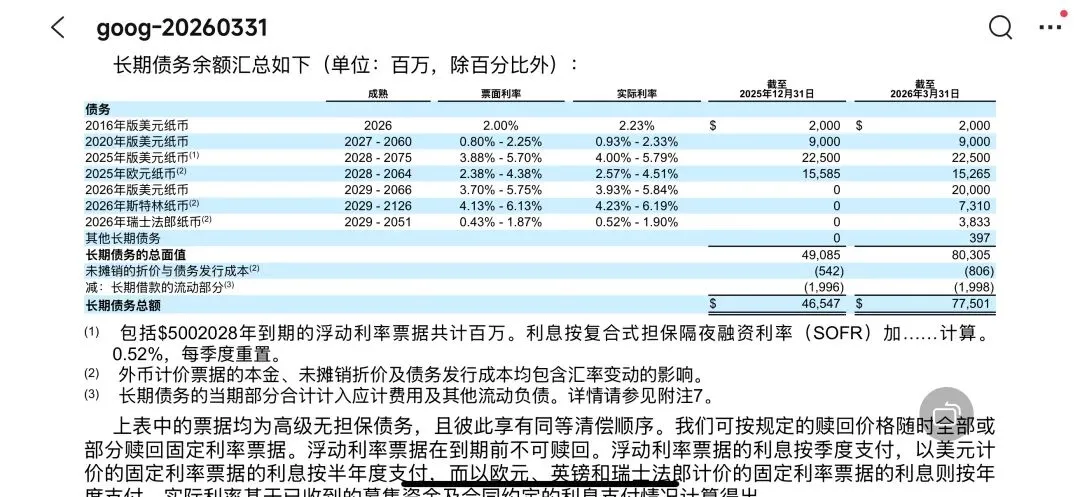

四、资产负债表风险:

商誉、无形资产与债务结构

商誉余额578亿美元,较年初增加244亿美元,主要来自Wiz及Intersect收购。Wiz商誉227亿美元不可税前抵扣,税盾效应缺失。无形资产94亿美元,年摊销费用预计升至约11.9亿美元,持续7-10年。

长期债务由465亿美元增至775亿美元,利息费用由0.34亿美元暴增至5.33亿美元,财务杠杆显著上升。债务融资成本与资本支出回报的匹配度需密切监控。

五、监管与法律风险:结构性救济的潜在冲击

已计提罚款及和解金额156亿美元,但潜在风险远大于账面金额。美国搜索反垄断案终审判决已上诉,救济措施可能涉及数据共享义务及业务分发限制;广告技术案救济方案或包含结构性措施。欧盟DMA调查初步不合规认定已作出。

核心担忧:结构性救济对商业模式的侵蚀程度,远超一次性罚款的财务冲击。

六、投资启示

短期视角: 净利润增速存在高估,市场若据此定价存在回调风险。应使用脱水数据,锚定经营利润与经营现金流作为估值基准。

中期视角:谷歌云利润率拐点确认,若维持30%以上增速及利润率扩张,将成为估值重构的核心驱动力。资本支出回报率的验证窗口为2026年下半年至2027年。

长期视角:反垄断救济措施的落地形式、AI基础设施投资的资产回报率、以及商誉减值测试的潜在冲击,构成三大不确定性来源。