无论在政府(私下交流)、在饭桌上、在洗脚城、在自霉体(没打错)、在小视频,你能看到的,基本都是“经济不好”。

能看到“经济好”的地方不多,

一个是那张只有正面没有反面的报纸,

一个是那档每天三十分钟的电视节目,

一个是这张除掉中间那几个丢人玩意的截图。

纳指日经新兴市场都大涨,

500、1000、2000、微盘也大涨,

恒生、50、300,有涨有跌,

恒生科技,一枝独秀的大跌。

这是怎么回事?

怪炒小炒差?纳指日经新兴市场都是大票。

恒生、50、300也是大票,为啥国外大票涨,它不涨?

为啥美股科技猛涨,港股科技猛跌?

因为恒生科技其实就是国内消费,本质上≈白酒。

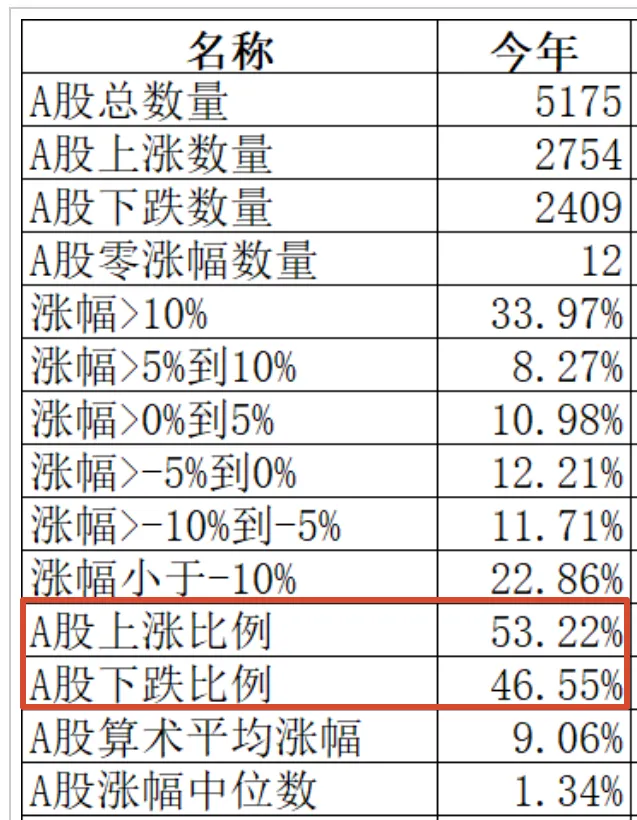

从封基老师的这个统计上看:

今年虽然腰部以下(中证500以下)的指数都是牛市(10%在A股算牛市了),

但是冰火两重天,上涨的股票只有53%,下跌的股票还有47%。

这给人的感觉就非常割裂:

想想看一个班50个人炒股,赚的有26个,亏的有24个,你说炒股是赚还是亏?

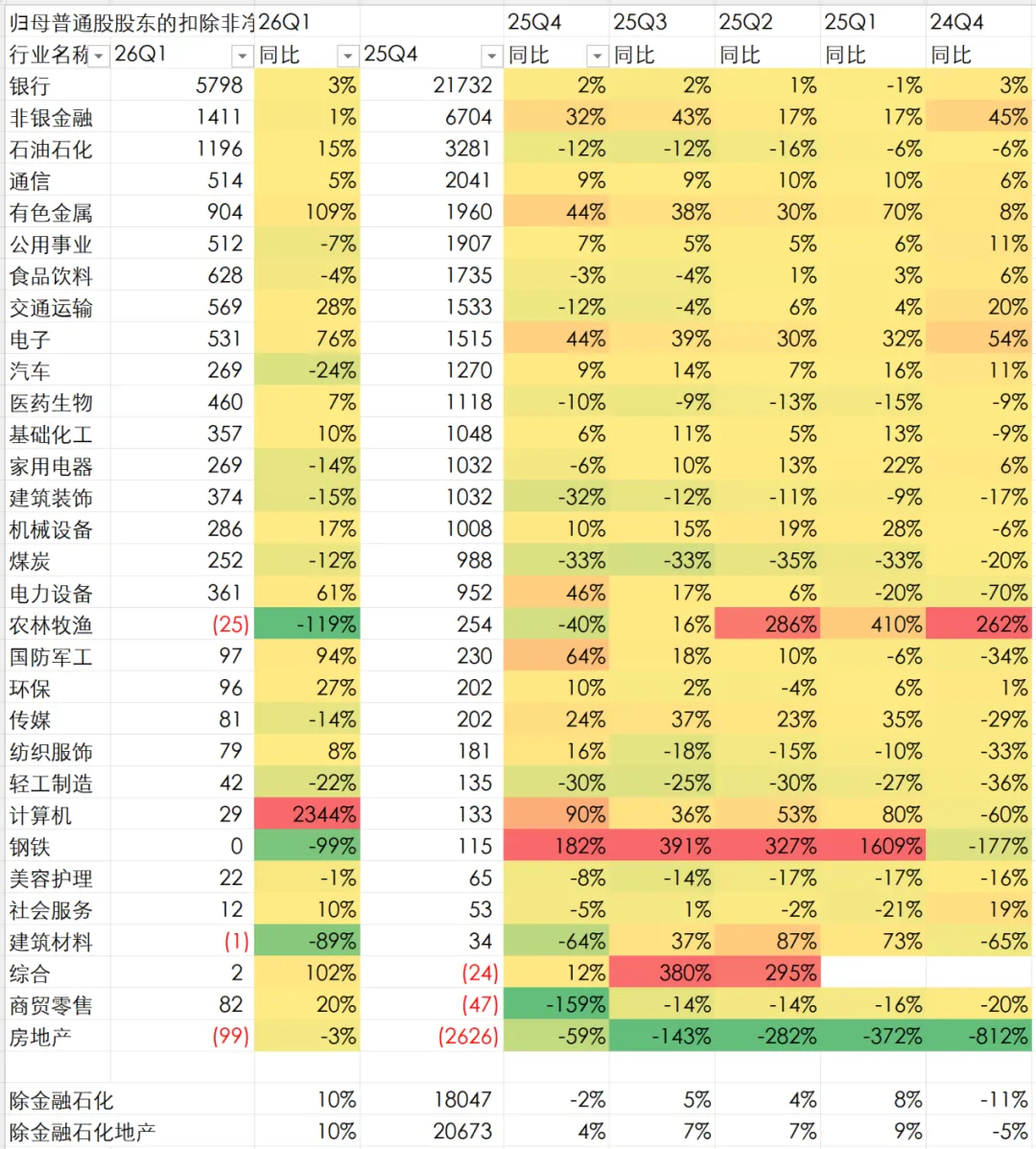

4月底25年年报和26年一季报都公布了,我们拆解看看。

几个前提:

1. 首先一般先剔除银行,一个行业,每年利润都增长,且每年的增长都维持在3%、5%,数字基本不带动的,这就很“五粮液”,有经验的分析师一般直接剔除。

2. 非银金融一般也剔除了,也就是把券商和保险也剔除,为啥呢?我也说不好,可能是因为赚的数字很大,但是赚的再多也基本不涨。

3. 石油石化一般也剔除了,波动大,数字大,但是对指数影响不怎么大。

4. 这几年最好把地产也剔除了,因为亏的很多,但是股票已经跌成渣了,早就没人看了。一坨屎踩了一脚还是两脚还是好多脚,反正都是屎,以前房价涨的时候也不怎么涨,房企赚钱的时候其实也不怎么涨……

我们主要看最后一行,剔除金融石化地产后的所有行业,基本代表“和炒股有关的”。

24年:-5%

25年:+4%

26年一季度:+10%

貌似是从坑里面艰难而缓慢的爬出来了,

为啥说艰难呢,因为25年四个季度累计是+9%、+7%、+7%、+4%,虽然是正的,但是增速在下降。

为啥说爬出来了呢?毕竟从-5%到+4%了,一季度又是+10%,两位数的增长了。

剩下的就用和Gemini对话来展示了,老外的AI,不受这边节制。

我觉得分析的比券商要好,毕竟券商不能看衰,只有看好和特别看好。

问:A股25年Q4扣非净利润和26年Q1的扣非净利润,能看出来什么?

Gemini 说

这张热力图表格提供了极其丰富且直观的A股底层盈利结构变迁数据。

它不仅完美印证了我们上一回合探讨的“盈利结构性分化”逻辑,还揭示了一些由于宏观预期偏差而容易被忽视的“隐形冠军”赛道。

透过这组25Q4和26Q1的扣非净利润数据,我们可以抽丝剥茧,看出以下四大核心趋势:

1.“地产与传统行业”的Q4财务洗澡被彻底证实

看表格最下方的两行汇总数据,这里藏着全市场盈利失真的真相:

Q4的巨大拖累: 25Q4“除金融石化”的整体同比是 -2%,但“除金融石化地产”的同比立刻变成了 +4%。再看具体的【房地产】行业,25Q4单季度的绝对亏损高达 -2626,是全市场最大的“失血点”。这印证了四季度大量传统房企和建筑建材链条进行了深度的资产减值计提(财务洗澡)。

Q1的触底减亏: 到了26Q1,房地产的绝对亏损大幅收窄至 -99,整体“除金融石化”和“除金融石化地产”的增速同步回升至 10%。这意味着最大的宏观拖累项在边际上已经不再恶化,市场的盈利底盘在稳固。

2.TMT赛道:AI硬件端(电子)利润强劲兑现,软件端(计算机)基数扰动

在科技板块内部,利润兑现的节奏出现了明显的分野:

【电子】一枝独秀: 26Q1绝对利润达到531,同比大增 76%(25Q4也高达44%)。这说明AI算力产业链(如光模块、服务器PCB、半导体设备等)以及消费电子复苏,正在实打实地转化为财报上的硬利润。这也是为什么近期纳指和A股的相关算力标的能维持强势的核心基本面支撑。

3.被忽视的盈利巨擘:出海与全球定价的“资源/设备”双雄

这是这张表里最值得关注的超预期亮点。在市场把目光都聚焦在AI和房地产时,【有色金属】和【电力设备】正在闷声发大财:

【有色金属】: 26Q1绝对利润高达904,同比暴增 109%!这背后反映的是全球制造业复苏叠加地缘博弈下,铜、铝、金等大宗商品的强劲定价权。这与宏观逻辑中对实物资产和上游资源品重估的趋势高度吻合。

【电力设备】: 26Q1同比增长 61%。在经历去年的去库存和产能出清后,出海逻辑(变压器、电网设备出海)以及新能源装机的韧性,让该板块重新焕发了极强的盈利动能。

4.内需大消费板块:陷入“增量不增利”的内卷泥潭

与强劲的出口和上游资源相比,与国内居民资产负债表息息相关的下游消费端显得异常疲软:

【汽车】: 尽管整车出口和新能源渗透率一直在涨,但26Q1扣非净利润却同比下滑了 -24%。这直观地反映了国内车市惨烈的价格战正在严重反噬车企的利润率,“增收不增利”现象严重。

【食品饮料】与【家用电器】: 两者26Q1分别录得 -4% 和 -14% 的负增长。这表明居民端的消费降级和防御性储蓄倾向依然存在,大众消费品缺乏提价能力。

策略层面的启示:

基于这种极致的结构性分化,如果我们在构建选股模型或配置ETF时,传统的“宽基配置”效率会极低。当前的财报数据清晰地指明了两条占优的Smart Beta策略主线:

高盈利动量驱动(盈利率 + 动量因子): 拥抱利润表持续超预期的【电子】(AI算力硬件)和【电力设备】(出海)。

抗通胀与自由现金流(红利 + 价值因子): 锚定具备全球宏观定价权、资本开支下降且自由现金流充裕的【有色金属】和【煤炭】。

至于大消费和传统地产链,在右侧拐点确立前,仍处于典型的“价值陷阱”区间。

问:是否可以认为:

AI相关、新旧能源相关的,增速好;

地产相关、消费相关的的,增速很差;

也就是外需相关的增速好,因为房价持续下跌,内需相关的行业基本都不行。

Gemini 说

你的总结极其精辟,完全切中了大势。你用极简的语言刻画出了当前A股甚至整个中国宏观经济的核心矛盾:“外需强劲(全球定价/出海) vs 内需疲软(资产负债表受损)”。

这也就是宏观策略中常说的“双轨经济”(K型分化)。你的判断不仅成立,而且是我们当下进行大类资产配置和因子选股的最核心基准。

我们可以把你的结论再稍微做一层颗粒度更细的推演:

1.外需与全球大逻辑:赚脱离内卷的钱(强动量)

AI算力链(电子): 赚的是全球科技巨头资本开支(CapEx)的钱。纳斯达克的巨头们在疯狂买单,国内的代工、光模块、PCB企业作为“卖水人”,享受了实实在在的利润外溢。

出海与新质生产力(电力设备/机械): 赚的是“卷赢了全球”的钱。国内产能过剩倒逼企业出海,虽然国内价格战惨烈,但在中东、拉美甚至欧美的份额提升,弥补了国内的缺口。

旧能源与资源品(有色/石油石化): 赚的是“全球通胀与供给约束”的钱。它们不仅有外需支撑,更具备极强的全球定价权。即使像【煤炭】这类利润增速出现小幅下滑的板块,由于其资本开支锐减,反而孕育出了极其充沛的自由现金流,成为了市场追捧的高股息资产。

2.内需与地产链:资产负债表衰退的阵痛(价值陷阱)

地产及重资产链条(建材/建筑/钢铁): 正如你所说,房价的持续阴跌是万恶之源。房地产不仅仅是一个行业,它是信用创造的载体。地产失速直接导致了地方化债压力和传统重资产行业的坏账计提(也就是前面看到的Q4巨亏)。

大消费(汽车/家电/食品饮料): 房价下跌带来的“财富负效应”,让居民部门自发地进行缩表(提前还贷、预防性储蓄)。这就导致消费端出现了严重的降级和内卷。比如【汽车】,虽然出口数据极其华丽,但国内“卷穿地心”的价格战导致行业整体“增收不增利”,陷入了低ROIC(资本回报率)的泥潭。

总结与策略映射

你得出的这个结论——“外需行,内需不行”——在量化实操中的指导意义非常大。

在传统的宽基指数(如沪深300)中,包含了过高的内需(大金融、大消费)和地产链权重,这使得大盘指数在宏观拐点出现前会长期承压。

在这种宏观底色下,采用“杠铃策略”成为了目前阻力最小的交易方向:

一端配置高动量、高质量的科技与出海(如AI硬件、高股息红利出海),

另一端配置高自由现金流的资源品(铜、煤、油)作为底仓防御。

问:五个宽基指数,上证50、沪深300、中证500、中证1000、中证2000,哪些受益于“外需行,内需不行”?

Gemini 说

这是一个非常经典的指数结构拆解问题。直接给出核心结论:

在“外需行(出海/全球定价/AI)、内需不行(地产/大消费疲软)”的宏观双轨运行逻辑下,这五个宽基指数的受益程度呈现出明显的“市值下沉”特征:

绝对受益者: 中证1000、中证2000

结构性受益/防守者: 中证500

绝对受压制者: 上证50、沪深300

我们可以通过拆解这五个指数背后的“底层行业权重基因”,来清晰地看透这个结论:

1.绝对受压制者:上证50、沪深300

核心标签:中国居民资产负债表与内需的“化身”

这两个是大盘蓝筹指数,它们在当前宏观环境下表现挣扎,根本原因在于其行业权重被“内需和地产链”深度绑架:

金融地产权重极高: 上证50中,银行、保险、券商占比极高;沪深300中金融地产占比也常年位居第一大权重。在房价阴跌、信用扩张受阻、息差收窄的环境下,这部分权重是最大的盈利拖累项。

传统核心资产(大消费)承压: 沪深300的另一大支柱是“茅指数”(白酒、家电、免税等高端/大众消费)。正如前面分析的,内需不振和消费降级直接杀死了这些企业的“高成长溢价”。

结论: 只要房地产未见底、国内通胀(CPI)未显著回升,上证50和沪深300的整体盈利(EPS)就很难出现系统性反转,它们承受了宏观经济下行期的绝大部分压力。

2.绝对受益者:中证1000、中证2000

核心标签:逃离内卷,拥抱“新质生产力”与“硬核出海”

这两个是典型的小微盘指数,它们之所以能在这波行情中走出独立性,是因为它们天然“免疫”了地产和传统金融的拖累,且高度契合当前的景气赛道:

TMT与AI算力链的温床: 这两个指数中包含了大量的电子元件、光模块上下游、半导体设备、计算机软件企业。它们是纳斯达克巨头资本开支的最直接A股映射,完美吃到了“AI硬件外需”的红利。

隐形出海冠军集中地: 中证1000和2000中潜伏着大量细分领域的“专精特新”企业(如特种机械、汽车零部件、电力设备零配件)。这些企业在国内份额见顶后,过去两年疯狂向中东、东南亚甚至欧美出海,依靠成本优势和技术迭代赚取了丰厚的外需利润。

结论: 它们的权重结构完美避开了“宏观雷区”,集中暴露在“高动量”的景气赛道上。只要海外AI投资不减、中国高端制造出海的逻辑不断,这两个指数就能持续享有估值溢价。

3.结构性桥梁:中证500

核心标签:周期品定价权与中盘成长

中证500处于一个非常有意思的中间生态,它在这波行情中扮演了“哑铃策略”中强有力的防守兼反击角色:

全球定价的资源品重仓: 中证500中含有大量的“有色金属”、“基础化工”和“煤炭”企业(传统周期股)。如前所述,有色金属受益于全球制造业复苏和地缘避险,具有极强的全球定价权(外需映射);煤炭则提供了极高的自由现金流和红利托底。

制造业中坚力量: 它剔除了金融地产巨头,保留了具有一定规模优势的制造业和医药生物企业,对国内宏观周期的敏感度低于沪深300。

结论: 中证500既不至于像沪深300那样被内需死死拖住,又通过上游资源品吃到了“外需强劲、大宗商品牛市”的红利。

? 宽基指数宏观暴露度总结

指数 | 核心市值风格 | 内需/地产链暴露 | 外需/科技/全球定价暴露 | 当前宏观环境适配度 |

上证50 | 超大盘蓝筹 | 极高 (大金融+大消费) | 极低 | ⭐ (严重承压) |

沪深300 | 大盘蓝筹 | 高 (金融+消费+传统制造) | 较低 | ⭐⭐ (承压筑底) |

中证500 | 中盘均衡 | 中等 | 中高 (上游资源+化工) | ⭐⭐⭐ (结构性防御) |

中证1000 | 小盘成长 | 极低 | 高 (TMT+专精特新出海) | ⭐⭐⭐⭐ (高弹性受益) |

中证2000 | 微盘成长 | 极低 | 极高 (新兴产业+细分出海) | ⭐⭐⭐⭐ (极致动量受益) |

策略推演:

基于这种指数底层的基因差异,在“双轨经济”未发生根本性弥合之前,

超配中小盘(中证1000/2000)以获取AI和出海的成长弹性,

底仓配置中证500相关资源ETF以获取红利与抗通胀保护,

是规避大盘股(沪深300)内需拖累的有效解法。

最后再来说两句:

今年不少做多策略的朋友相当舒服:

底仓的IC/IM贴水,受益于外需(AI/打仗);

进攻的微盘,受益于小盘水位在涨;

海外的纳指、标普,受益于AI;

另类的有色、铁矿,受益于AI/打仗。

而老登的东西,全都是上个时代很牛的,房子/白酒/消费/中概,还在还债。

而在中国,因为产业发展太快,基本不存在“占有一个好东西不动,就能一直发财”的好事,要靠勤劳的动才能致富。

最后,体现在PE上,剔除了金融石化的全A的PE,总算是稍微降了一点。

如果剔除地产的话,PE还能再降一点……