核心结论

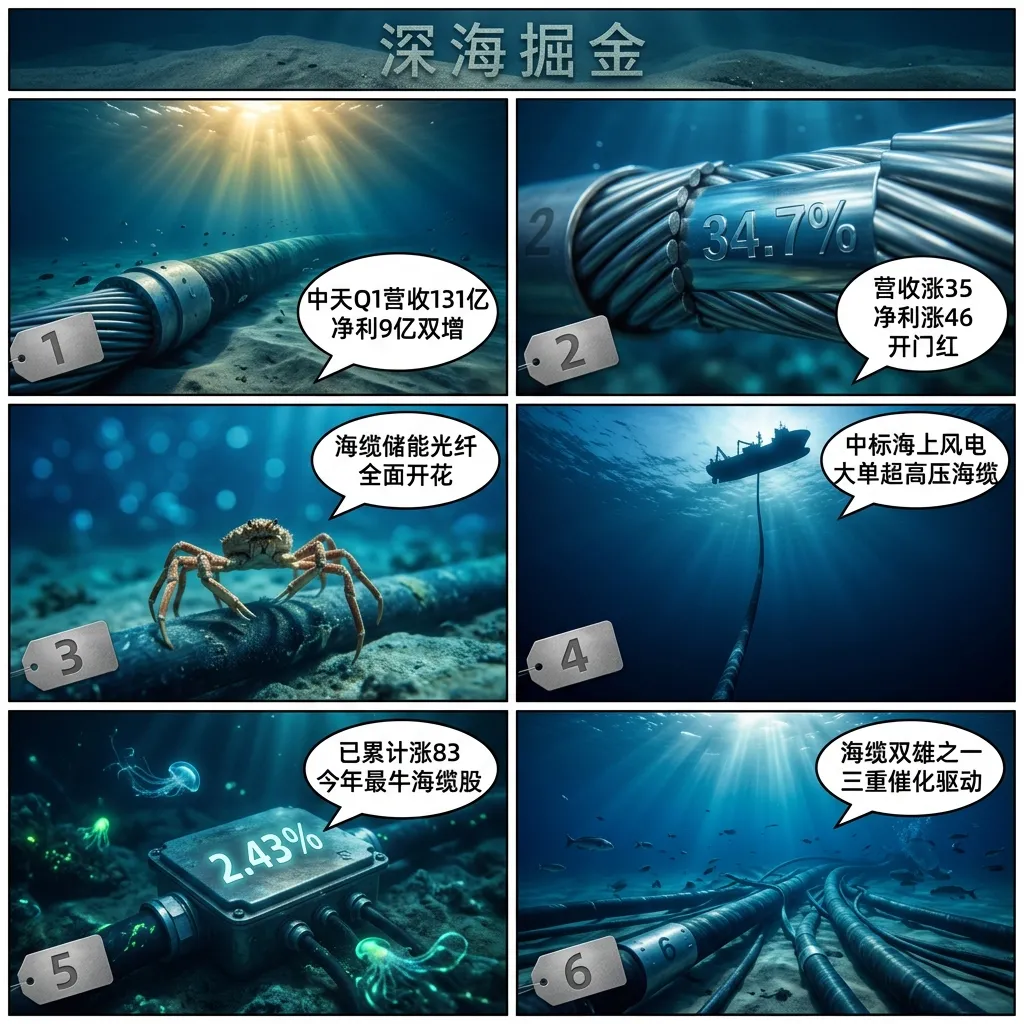

中天科技2026Q1营收131.4亿(+35%),净利9.19亿(+46%),毛利率15.58%(+0.98pct)。2025年报营收525亿(+9.2%),净利29.02亿(+2.3%)。海缆技术壁垒极高,超高压海缆独步市场。海上风电+AI算力+特高压三重催化,今年已涨83%。市值~430亿PE约15倍,估值合理但短期涨幅已大。

图解乾坤

解读: Q1营收131亿净利9亿,双增开门红。中天今年已涨83%,是今年最牛海缆股。

解读: 海缆技术壁垒极高,全球仅几家能做。超高压500kV海缆中标超17亿,订单饱满。

解读: 海上风电+AI算力+特高压三重催化。PE 15倍合理,但今年涨83%注意风险。

数据说话

数据来源:中天科技2026年一季报(2026年4月25日发布)、2025年年报(2026年4月25日发布)

| 关键观察 | 现状分析 | 影响程度 |

|---|---|---|

| Q1营收+35% | 营收131.4亿,上年97.6亿,+34.7% | ⭐⭐⭐⭐⭐ 极高 |

| Q1净利+46% | 净利9.19亿,上年6.28亿,+46.4% | ⭐⭐⭐⭐⭐ 极高 |

| 海缆技术壁垒 | 超高压500kV海缆技术独步市场 | ⭐⭐⭐⭐⭐ 极高 |

| 全产业链优势 | 全球唯一光棒-光纤-光缆全产业链 | ⭐⭐⭐⭐ 高 |

| 年报增速偏慢 | 全年净利29亿,仅+2.3% | ⭐⭐⭐ 中 |

| 年内涨幅已大 | 今年累计涨83%,短线回调风险 | ⭐⭐⭐⭐ 高风险 |

平衡观点

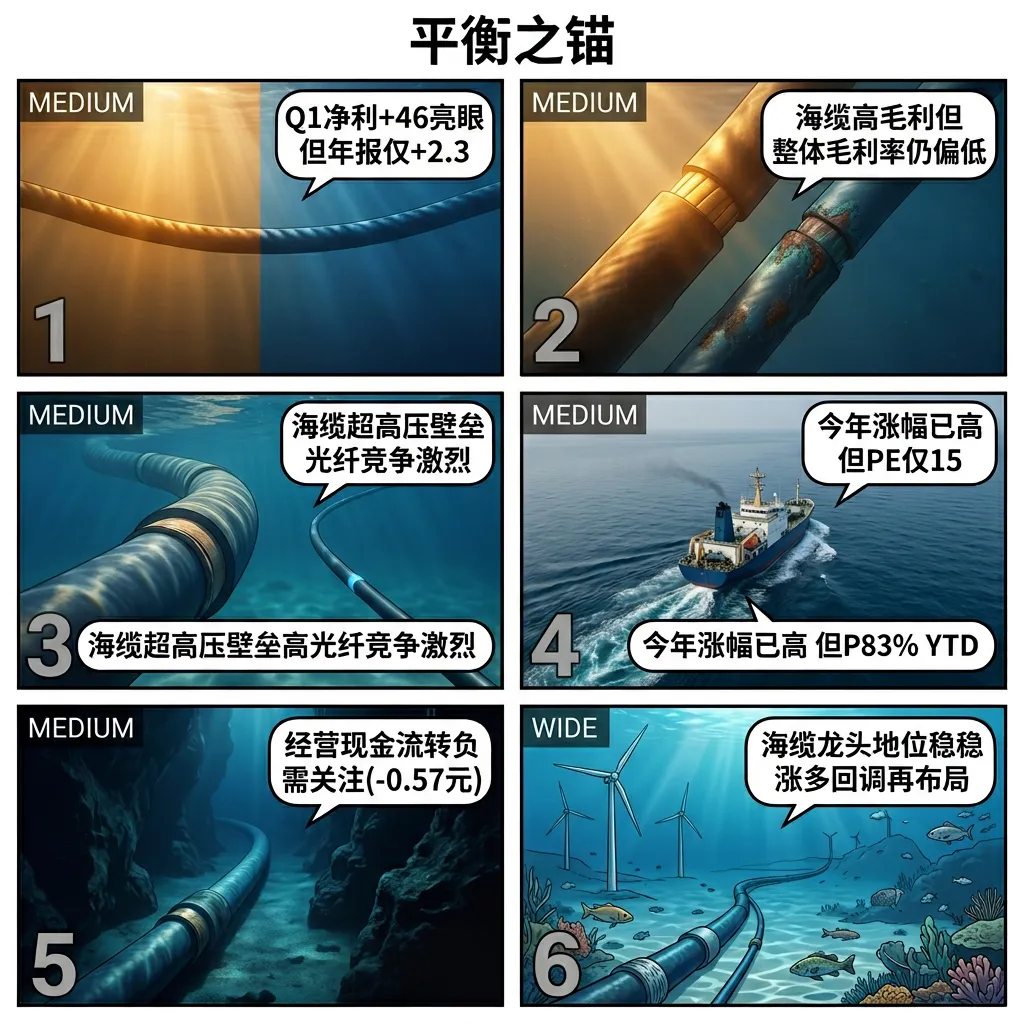

解读: Q1净利+46亮眼但年报仅+2.3,海缆高毛利但整体毛利率偏低。涨幅已高但PE仅15倍。

1. 利好面:Q1营收+35%净利+46%,全面开花。

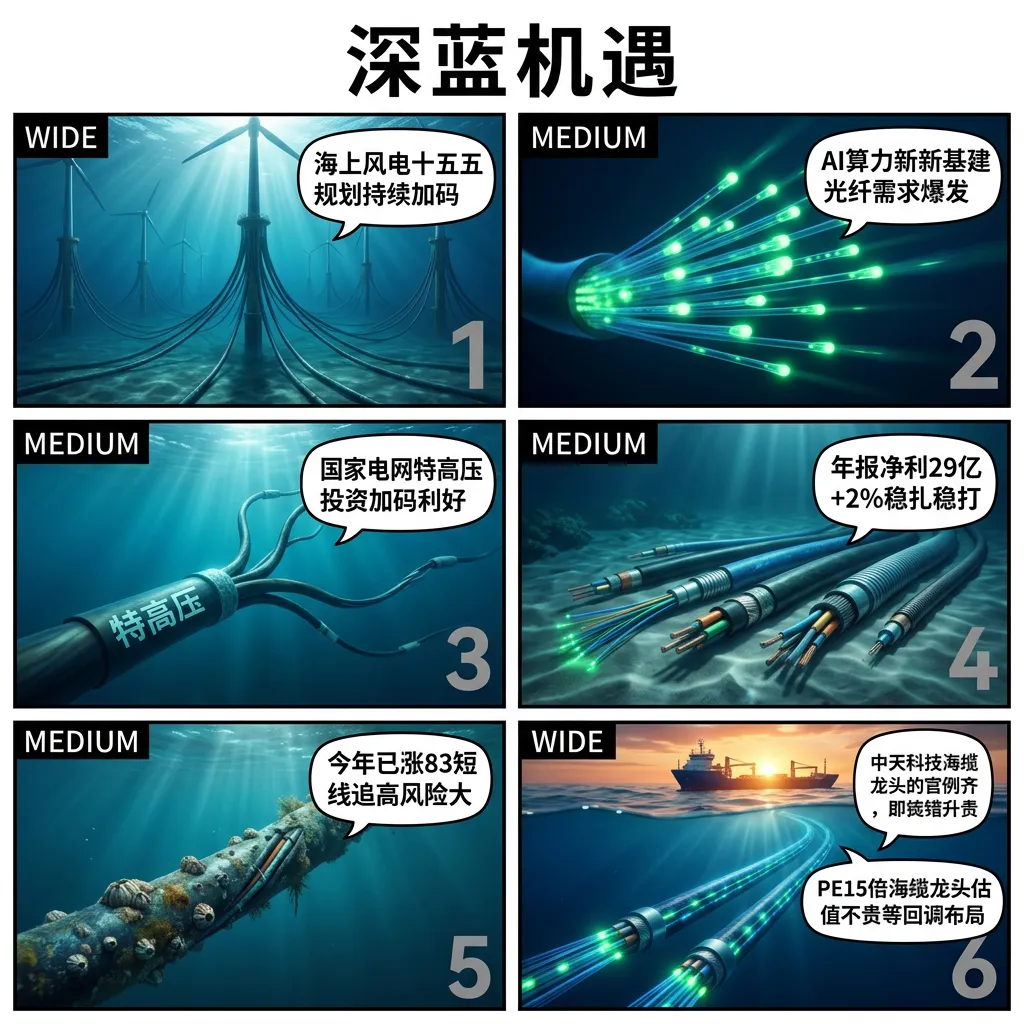

2. 题材面:海缆+海上风电+AI算力+特高压,多重催化。

3. 风险面:今年已涨83%,短线追高风险大。

4. 估值面:PE 15倍,海缆龙头位置合理偏低。

深度分析

消息面(人话版)

4天前发一季报,多家媒体报道开门红。今年已经涨了83%。海缆中标超17亿大单,AI算力+海上风电双驱动。和亨通光电是光纤海缆双雄,中天更稳一点(年报净利长+2.3%,亨通-3.2%)。

基本面(人话版)

公司干啥的:做光纤光缆、海缆、电力电缆的,国内排前三。

海缆为啥厉害:超高压500kV海缆技术门槛极高,全球没几家能做。

Q1怎么样:营收+35%净利+46%双增,海缆储能光纤全面开花。

最大问题:今年涨了83%,短期获利盘可能出逃。

投资建议

保守派

今年已涨83%涨幅太大,等回调20-30%再考虑更安全。

激进派

PE 15倍海缆龙头不贵,三重催化驱动。回调分批建仓博弈长期。

风险提示

1. 年内涨幅83%:短线获利盘巨大,回调风险高

2. 毛利率偏低:整体仅15.58%

3. 经营现金流转负:-0.57元/股,恶化

4. 年报增速慢:全年仅+2.3%

5. 和海缆行业竞争加剧

未来看点

1. 海缆新订单进展

2. 空芯光纤技术商用化

3. 海上风电十五五政策加码

4. AI算力拉动光纤需求持续

短中期建议

海缆龙头PE15倍三重催化驱动,但年内已涨83%等回调再布局更安全。

数据时间:2026年04月28日分析

数据来源:中天科技2026年一季报(2026年4月25日发布)、2025年年报(2026年4月25日发布)

图片说明:图片由AI生成

风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。

#图说一票 #中天科技 #600522 #光纤光缆 #海缆 #海上风电 #特高压 #AI算力 #光纤