本文是我的本周投资总结,不构成投资建议。

作者每日努力写文章到 burnout,全靠你们的支持。如果觉得有用,请关注、点赞并转发,谢谢!

我的知识星球,内有全部付费文章和我的持仓信息:

S&P 500 创历史新高,Nasdaq 创历史新高,六周连涨,4 月 Nasdaq 单月 +15.3% 是 2020 年以来最好的月份。

然后 Powell 谢幕了。

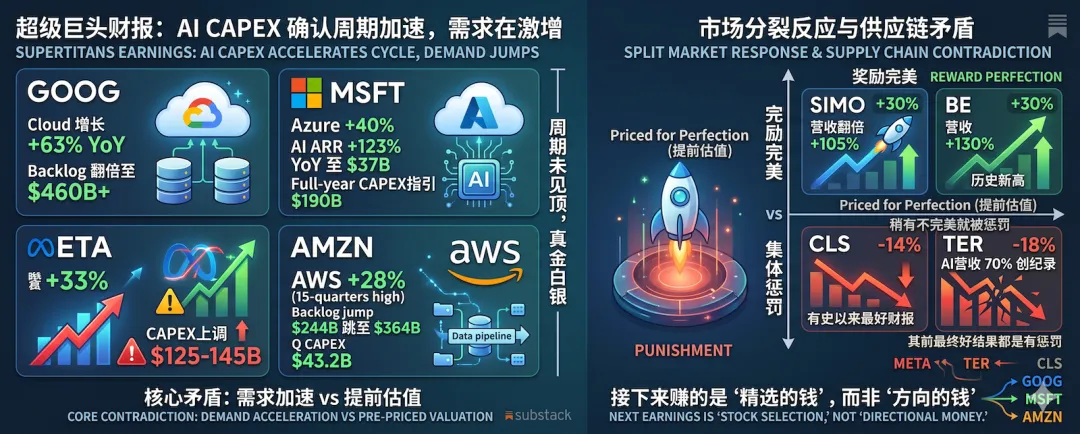

4/29 那天的 FOMC 声明是他作为主席签署的最后一份,利率维持 3.50-3.75%,4 票反对(鹰 2 + 鸽 2),正式交棒给 5/15 上任的 Kevin Warsh。与此同时,同一天 GOOG/MSFT/META/AMZN 四大 hyperscaler 同日报财报,Cloud 增速全线加速,CAPEX 指引集体上调。一个时代结束了,另一个时代正在用真金白银铺路。

这周最该记住的一组数字:GOOG、MSFT、META、AMZN 四家合计 2026 年 CAPEX 指引超过 $700B,今年要花出去的钱。这笔钱从硅片到光模块到燃气轮机到工地上的空调,正在沿供应链从上到下渗透,而这正是我们今年整体押注方向。

一、本周宏观

S&P 500 周五收 7,230.12,Nasdaq 收 25,114.44,双双历史新高,连涨六周,是 2024 年 10 月以来最长连涨纪录。从 4 月初的恐慌低点(当时 Fear & Greed 还在 14)到现在的指数 ATH,走了不到一个月。回头看,这轮反弹的核心推动力,是海峡缓和 + AI CAPEX。

FOMC 会议维持利率 3.50-3.75% 不变,这是 Powell 任内最后一次主持。声明里有一个微妙的措辞变化,把"就业和通胀风险大致平衡"改成了"失业率和通胀双升的风险增加",等于 Fed 正式承认滞胀场景不再是尾部概率。4 票反对(Waller、Kugler 想降息,Bowman、Hammack 偏鹰),委员会内部分裂程度是近年少见的。

市场的反应很有意思:GU票完全忽略了 FOMC,当天大涨 +1.5% 全靠 hyperscaler 财报。债市倒是给了一点反应,30 年期一度触碰 5%,10 年 4.3% 附近。油价继续维持在 $100/bbl 以上,核心 PCE 3.2%,通胀压力远没有消散。

换句话说,GU市在定价"AI 改变一切",债市在定价"通胀不死"。这种背离还能撑多久,可能是 Q2 最重要的问题。

Powell 走了,Warsh 来了。5/15 正式接任后的第一次 FOMC 是 6/16-17,市场目前预期不降息。Warsh 的风格比 Powell 更鹰,更注重"规则"而非"灵活",在地缘溢价(油)和关税不确定性的背景下,下半年的利率路径可能比市场想象的更紧。

二、本周阅读精选

这周的阅读量是今年最大的一周。四大 hyperscaler 同天报财报,加上 CLS、TER、FORM、SNDK、BE 等供应链公司集中发布,每天都在消化新的数据点。挑几个最有价值的展开。

对了,下周有更多的财报发出,我也有几个 trade idea,稍后会总结发出来。

1. Hyperscaler CAPEX:$700B 不是终点

本周最重要的宏观数据点不是 FOMC,而是四大 hyperscaler 的 CAPEX 指引汇总:

• GOOG:2026 CAPEX 上调至 $180-190B,Cloud 收入 +63% 至 $20B,backlog 飙升到 $460B(环比接近翻倍),350M 订阅用户 • MSFT:Azure +40%,CAPEX $190B,提到"demand still exceeds supply" • META:收入 +33%,CAPEX 从 $114-119B 上调到 $125-145B • AMZN:AWS +28%,backlog $364B

加起来超过 $700B。这个数字意味着什么?意味着光模块公司(AAOI、MRVL 的光学业务)、服务器制造商(CLS)、半导体测试设备(TER)、探针卡(FORM)、晶圆检测(ONTO)等等,全部在吃同一桌饭。而且这桌饭比去年大了 40-50%。

有一个细节值得注意:GOOG 的 Cloud backlog 从上季度的 ~$250B 涨到 $460B,这不是增长,这是台阶式跳变。管理层在 call 上说的原话大意是"如果我们有更多产能,收入还能更高"。这是供应受限的信号。

2. CLS 和 AMKR:同样 beat-and-raise,不同命运

CLS Q1 收入 $4.05B(+53% YoY),调整 EPS $2.16(+80%),FY26 指引上调到 $19B 收入 / $10.15 EPS。这是一份毫无争议的好财报。但财报发布后第一天GU价一度 -16%,被 Needham 降评级。

AMKR 也是类似的故事,财报 beat 但GU价当日受压。

为什么?因为在当前的市场预期环境下,"符合预期的 beat-and-raise 不够"。市场已经把这些公司定价在"持续大幅超预期"的轨道上,如果你只是 beat 了 Street 共识但没有让分析师震惊,那不够推动已经涨了 100%+ 的GU价。

CLS 后来在周内回涨了,最终全周 +9.3%。这证明了一件事:短期的恐慌卖盘被更大的基本面趋势覆盖了。我在下跌后加了CANG。在这个级别的需求曲线上,CLS 的 FY26 $19B 指引几乎是"保底"数字,现在看 FY27 能不能到 $25B+。

3. SNDK 和 Memory 超级周期

SNDK(前 WDC 拆分的闪存业务)本周发布了一份"世代级别"的财报:收入同比 +251%,毛利率 78.4%。是的,你没看错,一家存储芯片公司的毛利率快赶上 SaaS 了。

这和上周提到的 MU PEG 0.06 是同一个逻辑链:HBM + 企业 SSD 正在把 memory 从周期性行业变成结构性增长行业。以前的内存周期是 PC 和手机客户做库存时点优化,供需会出现周期性错配。现在 AI 推理把 HBM 变成了硬性能约束,hyperscaler 签多年供应协议,行为模式已经和过去完全不同。

SNDK 的数字是 MU 论点的旁证:如果毛利率能持续在 70%+ 而不是过去的 30-40% 区间,那 memory 的估值锚应该永久性上移。

4. 电力:AI 供应链真正的瓶颈

如果说芯片和光模块是 AI 的"高速公路",那电力就是"加油站"。本周 BE(Bloom Energy)GU价 +23.8% 创 ATH,催化是 Oracle 2.45GW 数据中心电力合同。

数据中心的电力需求正在以指数级增长,但电网建设是以十年为单位的。这个缺口在 2026-2028 年会越来越大。这也是我本周深度介绍 SLNH(Soluna)的逻辑之一,SLNH 本身是一个高风险 speculative bet,走的是 "behind-the-meter + AI/crypto 混合负载" 的路线。

SLNH 文章:

SLNH 深度:4.3GW 绿电管道 + AI 转型期权,一只能 4 倍也能腰斩的 $1.58 微盘炸药包

5. Intel 叙事翻转后的第二周

上周 Intel Q1 大超预期引发的半导体板块再定价还在余震中。但本周更值得关注的是后续分析的分化:有人认为 Intel 的 Q1 是"真正的拐点",因为 Data Center & AI 业务 +22%,18A 工艺良率改善;也有人指出单季的 beat 不代表 cycle 反转,Intel 还需要连续两个季度证明自己。

有一篇分析师文章开始做空 Intel,论点是"一个季度的惊喜不能证明护城河在重建"。

我的看法:INTC 是需要长期持有,兑现其 Foundry 业务的一家公司。他的投资逻辑是:美国本土唯一先进制程,并有美国ZF支持。未来对标 TSMC。

关于 CPU 的深度文章:

CPU Super Cycle:被 AI 故事遗忘三年的主角,正在回归舞台中央

三、精选持CANG动态

本周组合显著跑赢大盘。18 只持CANG里大部分收红,核心 AI CAPEX 链条全面发力。

大动作:组合结构调整

本周的操作不是任何一笔单独的买卖,而是整体方向:降低高 beta 小票头寸,提升 AI 设备链曝光。

新开CANG:

• XXXX(半导体计量设备龙头):Q1 预披露超指引........ 新开 CANG、平 CANG,这些操作和原因,我都放在知识星球里啦! 建议订阅:

核心持CANG亮点

LQDA(XX%): 最大CANG位,周内 +3.8%。YUTREPIA 的商业化加速势头是核心论点。Q1 财报预计 5/7 发布,Street 预期 EPS $0.43。CANG位集中度确实偏高,但在财报验证、判决出炉之前选择继续持有。

MRVL(XX%): 周 +4.4%,减了一部分CANG位锁定浮盈。Polariton 收购补齐了 3.2T+ 光互连能力,BofA 上调至 Buy。4 月单月涨 +67%。

GOOG: 周 +9.6%,这周的 MVP。Cloud +63%、backlog $460B、CAPEX 上调至 $180-190B。在 mega-cap 里面,GOOG 是目前增长加速 + 估值合理 + AI 布局最清晰的那个。这周不少分析都把 GOOG 称为"cleanest mega-cap",我同意。

AAOI: 周 +25%,本周最大涨幅。$71M 800G 大单 + 德州 $20.9M 补贴。下周 5/7 财报是组合最大的单点事件,浮盈不少,意味着我有足够的安全垫,但也要做好财报后波动的准备。

CLS: 周 +9.3%,财报后回踩时加了CANG。FY26 指引 $19B(+53%)是铁数据。CLS 在 AI 服务器制造这个环节几乎没有对手,Foxconn 是它唯一的量级竞争者。

持CANG总览

当前持CANG的大致结构:

• AI CAPEX 供应链(XXXX...请看知识星球)-- 占组合约 xx% • 高确定性非 AI 增长(XXXX...)-- 占组合约 xx% • 其他(XXXX...)-- 占组合约 xx% • 现金 -- 约 xx%

四、观察名单亮点

SNDK -- Memory 超级周期的纯粹标的

上面阅读精选里详细讲了。收入 +251% YoY,毛利率 78.4%。如果 memory 真的从周期性变成结构性,SNDK 作为纯闪存标的比 MU(DRAM + NAND 混合)更纯。但现在的估值已经不便宜。

AMD -- 重新获得市场青睐

本周 AMD 继续受到 Intel 催化的板块联动提振。更重要的是,agentic AI 的叙事正在从 GPU 转向 CPU,而 AMD 在 EPYC 服务器 CPU 的份额持续扩大。Agentic AI 工作负载的 CPU:GPU 比例更高,AMD 可能迎来"第二曲线"重新定价。

BWXT -- 防务+核能双主线

BWX Technologies 的核心是海军核反应堆和先进核燃料。在 defense backlog 加速 + 小型模块化反应堆(SMR)概念升温的背景下,BWXT 是一个同时覆盖两条主线的标的。最近的 backlog 数据持续创新高。

MRAM -- 新一代存储的卡位者

Everspin Technologies(MRAM)在嵌入式 MRAM 市场几乎是唯一玩家。数据中心对低延迟、非易失性内存的需求正在上升。估值不高,但流动性也低,是典型的"小而美"观察标的。

五、下周关键日历

下周是本季度最密集的财报周之一,组合内有 6 个持CANG集中在 5/4-5/8 发布。

5/4(周一) CPSH Q1 财报

5/5(周二) ONTO Q1 完整财报(盘后),关注 HBM/AI 封装的细节和 Q2 指引

5/7(周四) 超级财报日:

• AAOI Q1 财报(盘后 16:30),组合最大单点事件 • LQDA Q1 财报 • LPTH Q3 财报(盘后) • AMPX Q1 财报(盘前 08:30)

5/8(周五) ANIP Q1 财报(盘前),关注 Cortrophin Gel 单季销售节奏

5/13(周三) NBIS Q1 财报(盘前) + 4 月 CPI 数据

5/7 是这周的"生死时速",三个持CANG同日报告(AAOI、LQDA、LPTH)。任何一个大幅低于预期都会对组合产生显著影响。

我个人看好 LQDA 的财报。市场对 AAOI、LPTH 的期待很高,所以有 miss 的可能,但如果 miss 带来GU价下跌的话,我会补CANG。

5/13 的 CPI 是另一个关键节点。如果 4 月 CPI 高于预期,higher-for-longer 的叙事会卷土重来,对整个高估值 AI 板块形成短期压力。

六、本周思考

AI CAPEX 从"相信"到"看见"

过去两个月,我一直在说 AI CAPEX 是 2026 年最确定的投资主线。这周的 hyperscaler 财报把这从"相信"推进到了"看见",$700B+ 的 CAPEX 指引不是预测,是计划。

但"看见"有一个副作用:当所有人都看见了,alpha 就开始消退。4 月初的 AI CAPEX 链条还在被恐慌性抛售,我当时加CANG了 CLS 和 MRVL;现在同一批标的已经涨了 30-60%,重新回到或超过 2 月高点。供应链验证了,叙事确认了,但估值也回来了。

所以接下来的 alpha 在哪里?我的判断是在两个方向:

一是"二阶"供应链,不是直接卖给 hyperscaler 的一级供应商(NVDA、MRVL),而是给一级供应商供货的设备和材料公司。ONTO(检测设备)、TER(测试设备)、FORM(探针卡)就属于这一类。它们的特点是:需求由上游传导而来有时滞,估值还没有被一级供应商的光环照到,但增长确定性一样高。

二是电力/能源基础设施。$700B 的 CAPEX 不只是买芯片和服务器,还有很大一部分是建设数据中心本身,包括电力、冷却、建筑。BE 的 Oracle 合同、GEV 的 $163B backlog 都在指向同一个方向:AI 需要电,电不够用。

Powell 到 Warsh:不只是换人

Powell 这一年的策略可以概括为"在模糊中保持灵活"。他反复强调"data-dependent",用模糊的前瞻指引给市场留下自己解读的空间。这种风格在 2024-2025 的降息周期中运作得不错,因为通胀在下行通道,方向是明确的。

但现在的情况不同了。核心 PCE 3.2%,油价 $100+,关税不确定性上升,失业率开始有上行迹象。在这种"两头堵"的环境里,模糊策略的效用递减。

Warsh 的风格更像一个"规则主义者",更注重框架一致性,更少"即兴发挥"。这对市场意味着什么?可能意味着更少的鸽派惊喜,更多的"按框架行事"。“降息+缩表” 的政策方向仍需时间验证。

这不一定是坏事。对于真正有基本面支撑的成长GU来说,利率高一点但稳定,好于利率低但不确定。Warsh 的"可预测性"反而可能降低 VIX,这对我持CANG的科技GU是利好,尤其对已盈利、正 FCF 的公司来说。

一句话总结

这一周,AI CAPEX 从信仰变成了数字,Powell 从现任变成了前任。组合跑赢大盘,结构从高 beta 小票转向了质量更高的 AI 设备链。

下周更多的财报集中发布,是今年最重要的业绩窗口之一。我也有几个 trade idea,稍后发出。

免责声明:本文仅供研究参考,不构成投资建议。

作者每日努力写文章到 burnout,全靠你们的支持。如果觉得有用,请关注、点赞并转发,谢谢!

我的知识星球,有我的详细持仓和具体操作:

有兴趣的话,可以加 wx 进群交流