本文最早发布在官网。出于合规考虑,可能对部分内容和图片进行了删减或修改。完整文章请见官网

财务分析有一条老话:利润是观点,现金流是事实。

这句话在教科书里读起来有点抽象。但2025年4月30日晚,五粮液发布的年报,把这句话用一种极其戏剧化的方式,活生生地演示了一遍。

背景:本周,五粮液的年报和一季报,上演了A股消费龙头历史上极其罕见的场景。

营收腰斩、净利润暴跌七成,甚至连已经披露的前三季度数据都被大幅追溯调整。市场一片哗然。

但如果你被利润表吓跑了,你可能错过了这份财报里最重要的财务学习机会。

因为这张利润表,已经因为会计口径的切换,失去了直接参照意义。

现金流量表,才是这份财报里最接近真相的那张表。

一、先看让人震惊的数字

五粮液2025年年报的核心数字如下:

营业收入:405亿元,同比下滑54.6%归母净利润:89.5亿元,同比下滑71.9%

这两个数字一出来,市场哗然。一家白酒龙头,收入腰斩,利润暴跌七成,这放在任何行业都是重大危机信号。

但就在同一份财报里,还有另一个数字:销售商品收到的现金:914亿元,同比只降了10%

收入跌了55%,但收到的现金只少了10%。

这两个数字,不可能同时都是真的。至少有一个,不能反映真实经营状况。

二、为什么利润表会失真?

要理解这个问题,先要理解一个会计概念:收入确认时点。

会计准则规定,收入不是”收到钱就算”,而是”控制权转移给买方才算”。控制权转移的判断,在不同行业、不同商业模式下,理解各有不同。

过去,白酒行业普遍采用的做法是:酒从仓库发给经销商,货款收到,就确认收入。至于经销商有没有把酒卖给最终消费者,酒厂不管。这种模式叫做”发货即确认”。

2025年,五粮液改变了这个做法。

新规则是:经销商卖给消费者了,才算五粮液的收入。经销商手里还没卖出去的库存,对应的货款不计入营收,而是挂在资产负债表的负债端,科目名称叫”监管商品款项”。

这一改,直接导致了:

2025年发给经销商的货,经销商只卖掉了405亿给消费者还有263亿的酒,压在渠道仓库里没卖完这263亿,按新规则不算收入,挂进了”其他流动负债”

于是,405亿的营收出现在利润表上,而914亿的现金出现在现金流量表上。两张表,讲的是同一家公司同一年的故事,但数字相差了500多亿。

三、用数字验证:现金流量表才是真相

我们来做一个简单的验证。

销售收到的现金,和营收之间的关系公式:

销售收到现金 ≈ 营收 + 增值税销项税 + 应收项目减少额 + 预收款项增加额 + 监管商品款项新增

把2025年年报的真实数字代入:

右边加起来约907亿,左边现金流量表的实际数字是914亿,误差不到1%,基本完全对上。

这个验证告诉我们两件事:

第一,五粮液的现金流量表是真实可靠的,没有造假。

第二,利润表和现金流量表之间的差距,几乎完全由”监管商品款项263亿”这一个科目解释。问题不在经营,在会计口径。

四、顺藤摸瓜:看资产负债表的隐藏信息

现金流量表告诉我们差距在哪里,资产负债表告诉我们差距去了哪里。

翻开五粮液2025年年报的”其他流动负债”明细:

2024年底,这个科目只有10.57亿,属于正常的增值税待转余额。

2025年底,暴增到270亿。多出来的260亿,全部是”监管商品款项”,也就是那批钱已收、酒已发、但消费者还没喝掉的库存。

这个数字清清楚楚地告诉你:263亿的收入,不是凭空消失了,只是暂时藏在负债表里等待确认。

五、如果还原旧口径,真实经营状况如何?

既然利润表失真,我们怎么评估五粮液真实的经营状况?

第一步:用消费税做锚点反推

消费税是按出厂量征收的,无法人为调节,是最可靠的经营指标。

• 2024年消费税:103.58亿

• 2025年消费税:88.72亿

• 降幅:14.3%

消费税降了14.3%,说明真实出厂量也只降了约14%,而不是报表显示的55%。

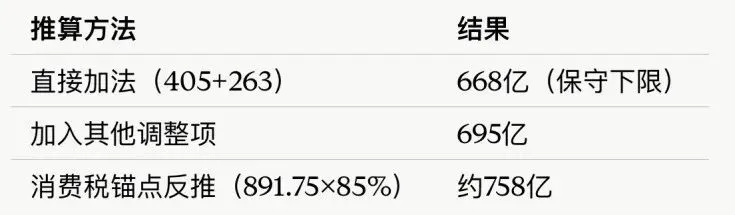

第二步:使用公式直接加,还原旧口径营收

旧口径营收 ≈ 新口径405亿 + 监管商品款项263亿 + 其他调整27亿 ≈ 695亿

同比2024年的891亿跌幅约21%,远低于报表里面显示的55%。

利润端:旧规则下毛利率约77%,700亿营收对应毛利约540亿,扣除费用和税费,净利润约200亿出头,而不是报表上的89亿。

第三步:看经营净现金流

• 2025年经营净现金流:297亿

• 2024年经营净现金流:339亿

• 降幅:12.5%

这个降幅更小。

所以,利润表的大幅缩水,是会计政策切换带来的“账面塌方”,而非经营断崖。

所以新口径下2025年营收为405亿,下降了54.6%, 但是旧口径还原之后,营收应该在695-700亿之间,下降幅度最大为21-22%。

参考其他方法反推,结果更为积极。所以真实经营衰退幅度约15-20%,远没有利润表显示的55%那么惨烈。

六、延伸:现金流量表的三张脸

这个案例也提醒我们,现金流量表本身也要分开来看。

它由三部分构成,含义各不相同:

经营活动现金流:公司主业赚不赚钱,这是最核心的部分。五粮液2025年经营净现金流297亿,说明主业仍然健康。

投资活动现金流:公司在扩张还是收缩。五粮液2025年投资净流出约20亿,属于正常的资本开支水平。

筹资活动现金流:公司在融资还是分红还债。五粮液2025年筹资净流出约284亿,主要是大额分红,说明公司仍然有能力回报股东。

三张脸合在一起,才是一家公司资金状况的完整画像。

七、这个案例教会我们什么

五粮液这份财报,是一个难得的财务分析教学案例。它清晰地展示了:

第一,利润表可以因为会计政策而大幅失真。 收入确认时点的变化,可以让同一家公司的营收在同一年相差300亿以上。读财报时,永远要先搞清楚收入是按什么口径确认的。

第二,三张报表要联动来看。 利润表、资产负债表、现金流量表,是同一套会计系统的三个视角。

当一张表出现异常时,另外两张表会留下痕迹。

监管商品款项263亿,在资产负债表上藏不住;销售收到的现金914亿,在现金流量表上也藏不住。

投资者如果只看净利润同比变化,会得出完全错误的结论。

比如五粮液这次变更,从长期看是好事(抑制压货、透明化库存),但短期让利润表彻底失去可比性。

第三,现金流量表是压舱石。 利润可以被会计政策影响,但现金的流入流出,是真实发生过的。当利润表和现金流量表出现重大背离时,优先相信现金流量表。

第四,消费税是白酒行业的独特锚点。 对于消费税税率固定的行业,税金及附加是一个难以造假的经营指标,可以用来交叉验证营收的真实性。

第五,学会拆解“销售商品收到的现金”与营收的差异。

我们这次用了这个公式:

销售商品收到的现金 = 营业收入 + 税金 + 应收减少 + 预收增加 + 监管商品款项调整 – 其他

这个拆解能力,是识别财务“含水量”的核心技能。

最后回到开头那句话:利润是观点,现金流是事实。

五粮液2025年报,是这句话最生动的注脚。

当你下次拿到一份让你困惑的财报,不妨先把利润表放在一边,从现金流量表开始读起。

希望这篇文章有点用,或是激励,或是方法。

低调FIRE道分享一切关于FIRE(提前退休,财务自由),赚钱投资,数字游民,外语学习,健美健身和自我发展的原创内容。

官方博客:www.buymeacoffee.com/didiaoziyou

小红书:低调FIRE道

个人微信:didiaoziyou(添加时请注明"低调FIRE道",否则很可能通不过)

可以加低调FIRE道的个人微信之后,我加你进我们的免费讨论群。