十五五期间九大行业的数智化转型方向判断

2026-05-03 18:50

十五五期间九大行业的数智化转型方向判断

点击:业务架构培训与认证 |AI培训与认证

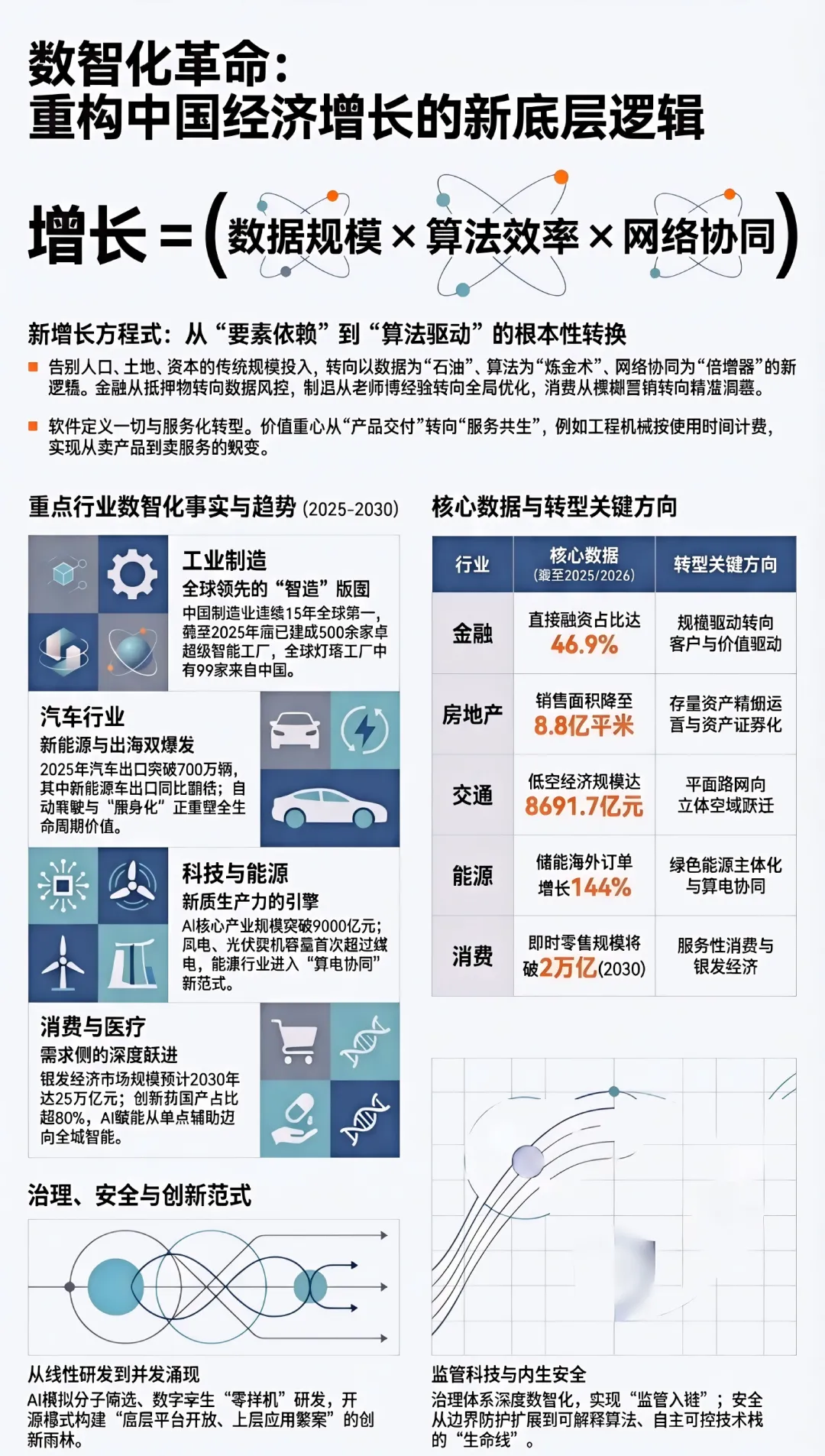

今天,我们看到,无论是金融资本的转向,还是工厂产线的升级,抑或是消费习惯的跃迁,背后都涌动着不可逆转的洪流——数智化。它不是某个行业的技术工具,而是一场正在重构中国经济增长逻辑、产业竞争格局乃至国家治理模式的系统性革命。这场革命的本质,是将数据这一新型生产要素,与人工智能等先进生产力工具深度融合,从底层改造经济社会的运行范式。过去四十多年的高速增长,我们依靠的是人口、土地、资本等传统要素的规模化投入。然而,当人口红利减退、投资边际效益下降,这套逻辑的效能正在衰减。数智化带来的,是全新的增长方程式:增长 = (数据规模 × 算法效率 × 网络协同)。数据,这个取之不尽、用之不竭的“新石油”,其价值不在于静态的占有,而在于流动、聚合与算法解析中产生的洞见。算法,特别是以通用人工智能为代表的智能技术,是将数据转化为决策和行动的“炼金术”。网络协同,则是通过平台和生态,将个体、企业、设备高效连接,释放指数级效能。这解释了为何所有行业都在被深刻重塑。金融业,正从依赖抵押物和财务报表的“当铺逻辑”,转向基于企业全域数据(供应链、能耗、知识产权流转)的“智能风控与估值逻辑”。制造业,从依赖老师傅经验的“手艺驱动”,转向基于工业互联网平台数据的“预测性维护与全局优化”。消费业,从“货-场-人”的模糊营销,转向“人-货-场”精准匹配的“人心洞察逻辑”。数智化,正在系统地替换旧经济的“操作系统”,安装上实时感知、全局优化、智能决策的“新引擎”。产业形态之变

传统产业经济学讲的是价值链、供应链,是线性、链式的分工。数智化时代,产业边界正在模糊、溶解、重组,形成以用户价值为中心、以数据智能为纽带的立体化生态网络。汽车不再是独立的交通工具,而是汇集了能源(充电网络)、数据(自动驾驶)、服务(出行即服务)的“移动智能终端”。它的竞争,是整车厂、电池商、芯片商、算法公司、地图商、保险公司乃至城市管理者构成的生态之争。房地产不再是“拿地-盖楼-销售”的一次性交易,而是基于空间数据(BIM/CIM)和用户行为数据,提供全生命周期运维、智慧社区服务、资产证券化管理的“空间科技服务平台”。医疗,正从“医院-患者”的封闭诊疗,走向融合了可穿戴设备、基因测序、AI辅助诊断、线上药房的“全域健康管理网络”。这种融合打破了“行业”的固有认知。竞争不再发生在企业之间,而是发生在生态与生态之间。一家公司的核心竞争力,不再仅是技术和产品,更是其构建、运营和主导一个开放、协同、智能的产业互联网生态的能力。数据,成为生态内流通的“血液”和“货币”;算法,成为调度资源、匹配需求的“看不见的手”。从产品交易到服务共生

数智化将价值的重心,从有形的、一次性的“产品交付”,无可挽回地推向无形的、持续性的“服务与体验”。其核心机制,是服务化(Servitization)与软件定义一切(Software-Defined Everything)。制造业的灯塔工厂,其价值不仅在于生产出更优质的产品,更在于其能将生产过程中的工艺参数、设备状态、质量数据封装成“工业微服务”,对外输出“智造能力”。这催生了“制造即服务”(MaaS)。工程机械巨头不再仅仅卖挖掘机,而是通过机载传感器和物联网,按挖掘机的实际工作时间(即“小时”)收费,并提前预警故障,这就是从“卖铁疙瘩”到“卖挖掘服务”的蜕变。在消费端,这种趋势更为明显。商品本身越来越趋于“标准化载体”,其差异化和高附加值来源于附着其上的数字服务与内容生态。智能手机的价值在于其操作系统和应用商店构成的生态;智能汽车的价值日益取决于其自动驾驶软件、座舱娱乐系统和OTA升级能力。企业估值的核心,正从资产负债表上的固定资产,转向其用户数据资产、算法模型资产和活跃的订阅服务收入。这种转变,要求企业的组织架构、财务模型和考核体系进行根本性重构。从线性研发到并发涌现

传统的创新遵循“基础研究-应用研究-工程化-产业化”的线性路径,周期长、风险高、门槛高。数智化催生了全新的“数据驱动、仿真模拟、开源协同”的并发式创新范式。在新药研发领域,AI通过深度学习海量的化合物和靶点数据,能在数周内模拟出传统方法需数年才能完成的分子筛选,极大降低了试错成本,这就是“虚拟筛选”。在材料科学领域,通过“材料基因工程”,结合高通量计算和AI,可以以前所未有的速度发现和设计新型材料。在汽车设计领域,数字孪生技术让工程师可以在虚拟空间中完成整车的设计、测试、碰撞模拟,实现“零样机”研发。更重要的是,开源模式和开放平台,使得创新从少数巨头的实验室,扩散到全球的开发者和中小企业社区。一个大模型的底座开源,可以孕育出成千上万垂直场景的应用;一个自动驾驶开源平台,可以吸引全球开发者共同迭代算法。这大幅降低了前沿技术应用的初始门槛,形成了“底层平台开放、上层应用繁荣”的创新生态雨林。中国的机遇在于,利用庞大的应用场景和数据反馈,快速迭代和优化这些开源技术,形成具有中国市场特色的解决方案和事实标准。治理与安全之变

数智化在提升效率的同时,也带来了前所未有的治理挑战与安全风险。数据主权、算法偏见、平台垄断、隐私泄露、深度伪造、供应链攻击……旧有的、基于行业和事后惩罚的监管框架已力不从心。敏捷治理、基于数据的穿透式监管、以及发展与安全的动态平衡,成为新命题。这要求治理体系自身也必须深度数智化。监管科技(RegTech)的应用,使得监管机构能够通过应用程序接口(API)直接、实时地接入平台企业的关键数据流,进行动态风险监测,实现“监管入链”。在金融领域,这体现为“监管沙盒”和实时反欺诈系统;在内容领域,是AI驱动的违法违规内容识别;在环保领域,是物联网传感器对企业排污的24小时在线监控。同时,安全的内涵从“边界防护”扩展到“内生安全”和“供应链安全”。一套复杂的工业软件或一个AI模型,其供应链可能涉及全球数十家开源组件,任何一个环节的漏洞都可能成为“特洛伊木马”。因此,自主可控的技术栈、安全可信的数据空间、可解释的AI算法,不再是可选项,而是数智化时代国家与产业竞争的“生命线”。建立跨部门、跨层级、政企协同的“数字安全大脑”,实现全局威胁感知和协同处置,已成为国家治理现代化的重要标志。一、金融行业

关键事实

- 2025 年直接融资增量达 16.7 万亿元,在社会融资规模增量中的占比为 46.9%。

- 截至 2025 年底,我国 60 岁及以上人口已达 3.2 亿,占总人口的 23%。

转型判断

- 银行业将进入差异化与优胜劣汰并行的新阶段,经营模式由规模驱动转向客户与价值驱动,精细化运营成为主线。

- 证券与资管行业资金投向将全面锚定新质生产力,"耐心资本" 将不断壮大,居民资产配置大迁徙将推动财富管理迈向 "买方投顾" 新时代。

- 保险业将深度融入多层次社会保障体系,服务新质生产力将成为核心增长点,行业将从单纯赔付转向风险减量管理并构建 "保险 +" 生态。

二、科技行业

关键事实

- 2025 年全社会研究与试验发展经费投入达到 39262 亿元。

- 2024 年我国人工智能核心产业规模已突破 9000 亿元。

- 截至 2025 年底,我国人工智能企业数量超过 6000 家,全球占比达 16%。

转型判断

- "十五五" 时期将全面增强自主创新能力,通用人工智能、量子科技等前沿领域基础研究将持续加码,集成电路、工业母机、高端仪器等 "卡脖子" 领域将加速全链条攻关。

- 数据要素与数智化将双轮驱动新质生产力培育,平衡数据开发利用与安全隐私成为关键,数据治理、数据资产评估等需求将持续迸发。

- 新兴产业和未来产业将由培育期向产业化初期过渡,"人工智能 +" 将从试点走向规模化落地,人工智能治理刻不容缓,前瞻型治理体系亟需建立。

三、工业制造行业

关键事实

- 中国制造业增加值占全球比重已接近 30%,总体规模已连续 15 年保持全球第一。

- 截至 2025 年底,中国已累计建成 3.5 万余家基础级、8200 余家先进级、500 余家卓越级智能工厂,全球灯塔工厂中 99 家来自中国,位居全球第一。

转型判断

- 行业将加速迈向智能化、绿色化、融合化,"AI + 制造" 将进入深水区,灯塔工厂示范效应将持续涌现。

- 新能源、绿色低碳将持续释放动能,服务型制造等融合模式将催生新业态,推动产业价值边界不断拓展。

- 关键技术攻关中 "卡脖子" 领域国产替代将进入攻坚期,核心零部件、材料、工艺国产化进程将加速。

- 中国工业制造企业出海将从 "走出去" 向 "走进去" 转型,多元化出海与本土化经营双轮驱动将构建更有韧性的全球供应链。

四、汽车行业

关键事实

- 2025 年,中国汽车出口 709.8 万辆,同比增长 21.1%;其中新能源汽车出口 261.5 万辆,同比增长 100%。

- 截至 2025 年底,我国民用汽车保有量已达到 36611 万辆,新能源汽车保有量已达 4397 万辆。

转型判断

- 车企出海进入 2.0 时代,全球化布局与本地化深耕将并行推进。

- 跨界融合催生新动能,中国汽车业锚定 "聚合智能" 迈向新周期。

- 行业将从制造主导迈向全生命周期价值升级,服务化转型将重塑产业价值。

五、医疗与生命科学行业

关键事实

- 2025 年全国已批准上市的创新药达 76 个,国产创新药占比均在 80% 以上。同比增长 17%。

转型判断

- AI 将深度赋能医疗场景,技术应用从单点辅助向全域智能引擎跃进。

- 创新药将坚持源头创新与国际化并举,产业价值链从跟随模仿向全球同步引领攀升。

- 医疗器械将强化原始创新攻克核心技术,国产替代从边缘领域向高端关键阵地挺进。

- 脑机接口将从实验室走向疾病治疗,产业化进入快车道。

六、能源行业

关键事实

- 2025 年底,风电、光伏装机容量合计已突破 18 亿千瓦,首次超过煤电装机。

- 2025 年中国储能企业新增海外订单规模 366GWh,同比增长 144%。

转型判断

- 绿色低碳转型将持续深化,能源消费结构将向绿色能源主体跃升。

- 钙钛矿与核聚变将加速攻关,前沿科技从实验室探索走向产业化。

- 新型储能与全固态电池将进入爆发期,调节资源从辅助手段向支撑新型电力系统关键要素转变。

- 能源行业将与人工智能技术结合共生,推动构建 "算电协同" 新范式。

- 出海战略将推进产能全球布局,国际化从单一产品贸易向全产业链输出升级。

七、消费行业

关键事实

- "十四五" 时期中国的社会消费品零售总额先后迈上 40 万亿元、45 万亿元、50 万亿元新台阶。

- 2025 年,中国居民人均服务性消费支出 13602 元,同比增长 4.5%,占居民人均消费支出的 46.1%。

- 预计 2026 年即时零售市场规模将突破 1 万亿元,2030 年将达到 2 万亿元。

- 截至 2025 年底,我国 60 岁及以上人口达到 3.2 亿人,占全国人口的 23.0%,预计到 2030 年中国银发经济市场规模将达到 25 万亿元。

转型判断

- 即时零售将呈现 "商品 + 服务"、全链条智能化等发展格局。

- 情绪消费与 "悦己" 消费观念将激发企业发展新潜能。

八、房地产行业

关键事实

- 2025 年全国商品房销售面积从 2021 年的 17.9 亿平方米下降至 8.8 亿平方米。

- 截至 2026 年 3 月 20 日,我国公募 REITs 已上市 79 只,商业不动产 REITs 已经受理 15 只。

转型判断

- 城市更新将持续深化,房企将向存量资产精细运营转变。

- 不动产 REITs 将破局,资产证券化开启轻资产运营新时代。

- "好房子" 将重塑市场预期,居住品质从 "有没有" 向 "好不好" 升级。

- 科技与地产融合边界将持续拓宽,重塑产业底座并激发增长新动能。

九、交通行业

关键事实

- 2025 年底我国社会物流总费用占 GDP 的比重降至 13.9%。

- 2025 年我国低空经济规模达到 8691.7 亿元,预计 2030 年将达到 2 万亿元。

转型判断

- 运输结构向多式联运转变和物流新模式加速发展,将共同推动物流成本下降。

- 低空经济将开拓万亿蓝海,交通形态从平面路网向立体空域全景跃迁。

- 存量设施数智化改造将加速,基础设施从 "可用" 升级为 "可感知"、"可对话"。

- 多元化运输体系韧性将增强,物流网络将向构建全球安全保障格局转变。

如果文章能读到这里,说明我们有所共鸣,欢迎你,我的朋友: