本文共1792字,阅读需要5分钟

4月24日江苏金租发布了2025年财报,股价下跌-4.6%;看来是又不符合市场预期了,我们还是具体分析下原因,以及对应当前的股价有没有空间。

财务情况

基本财务情况

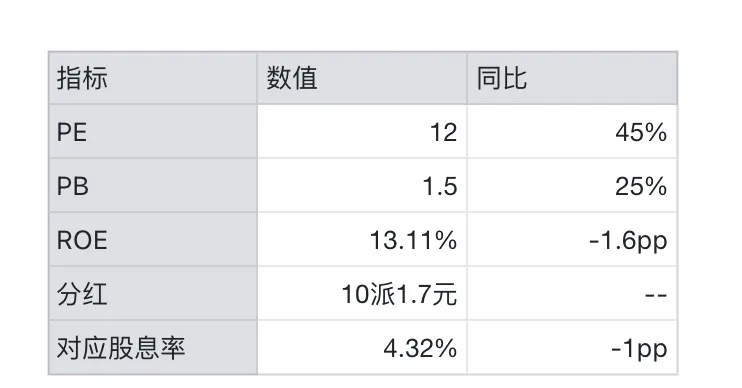

估值与分红

银行专项指标

单看财报指标只能得出这么几个信息,营收稳定增长,净利润+10%;资本充足率略微下降。不良资产率变好,从0.88->0.91。除了现金流负向严重(-167%),好像也没什么验证负面的信息,

而且之前我写过《江苏金租现金流出问题了吗?》文章介绍过,这种租赁的行业,经营现金流负向,反而业务快速增长导致的,不完全是负向;

那么到底是什么不符合市场预期呢?

下跌原因

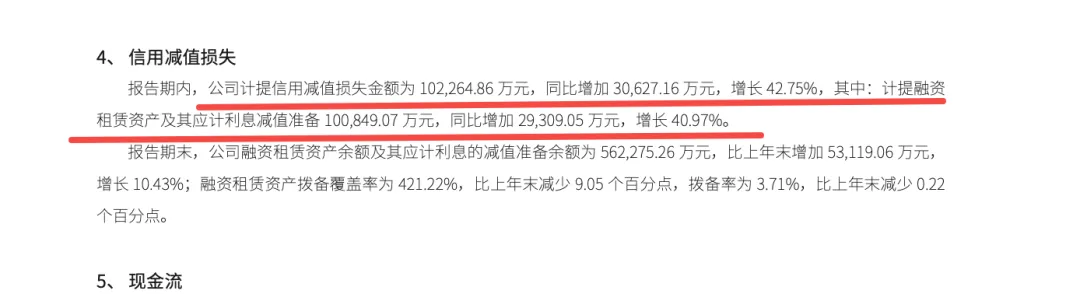

进一步看利润表会发现,公司利息收入上涨了20%,但利润只涨了10%,这里核心是信用减值损失增长过大,达到了42%。

看财报对信用减值损失的补充可以看到,这里主要是对租赁资产的减值计提导致的。

一般减值计提增长会有两部分原因导致,一种是资产总值增长快自然计提就变多,另一种是资产质量再变差,计提也会变多。

查看资产负债表中可以看到,租赁资产增长了17%,但前面信用减值损失达到了42%,剩下的25%就是由于资产质量变差导致的了。

那么问题原因就找到了,信用计提大幅上涨预示着资产端质量变差,这就是不符合市场预期的地方了

深入分析

投资高杠杆的金融行业,其实就是投资其背后的资产,资产质量至关重要。

但是前面的核心指标中的不良资产率,25年反而下降了,从24年的0.91%,下降到了0.88;

不良资产率和信用减值计提两者的区别在于,前者是已经发生的不良资产,后者是基于资产情况做的预测。

可是为什么预测未来的资产风险会变大。公司内部会有一个预测模型,这个模型具体的参数我们没有办法拿到,只能从基本面上分析原因。

从数据上有几个关键点

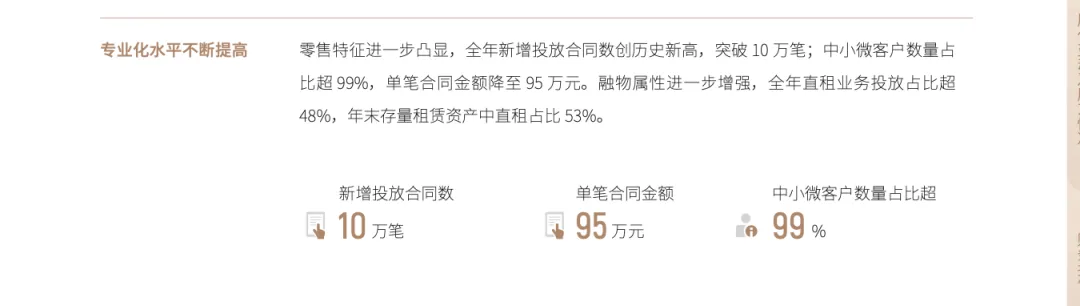

1. 小微&分散更凸显:小微占比从97%+ 提升至 99%+,单均金额从150 万元降至 95 万元,合同数从5 万笔→10 万笔;

2. 业务结构进一步集中在清洁能源和交通运输;交通运输 (重卡、物流):强周期行业,受经济波动影响大,违约概率高于平均水平1.5-2 倍,清洁能源:项目周期长 (5-10 年),前期现金流不稳定。

所以可以推测出风险上升的核心两点原因。

1. 由于25年出台的《金融租赁公司融资租赁业务管理办法》中要求金融租赁公司,2026年新增直租业务占比不低于50%。

公司为了顺应要求持续提高直租占比不得已进入一些自身经验还在积累或市场竞争激烈的领域。所以公司主动提高风险值

2. 小微占比提升,小微企业破产违约的风险要高于大型企业,也需要提高风险值。

估值分析

知道了大致原因,接下来要看。这个风险对未来业绩影响如何,这个真的的非常不好判断,这取决于公司的风控能力,资产的真实质量、市场环境多种因素,

而且现在计提的减值,是否会在未来变成真实损失,至少要1-2年才能反映到不良率上。

所以我们只能做最悲观的打算,假设这个计提增长42%未来会真实反应到不良率上,计算一下这个不良率最终会是多少

由于:计提总增幅倍数=资产扩张倍数×预期不良风险上调倍数,

那么 不良风险上调倍数 = 计提总增幅倍数/资产扩张倍数

= 1.42/1.76 = 1.20倍

按最近两年平均不良率0.9%,计算结果是 1.08% = 0.9%*1.2

相比下国有银行的不良率是在1.2%~1.3%,金融租赁公司的平均不良率是0.95%

如果涨到1.08%的不良率,江苏金租在资产端就没有什么核心优势了

按现在1500亿的贷款总额,上升0.2%的不良率,对应的就是3亿,按历史400%的拨备就是12个亿,按一年多3个亿的计提,就要影响4年的业绩。

之前我们在《优秀养老股之江苏金租(下)》估值是按5年10%增长计算,

以现在32亿的利润,每年增长也就在3个多亿,这个计提就把我们之前预估的5年增长10%,侵蚀得差不多了。

所以我们先按悲观估值,未来没有高增长了,永续3%,通过DDM模型估算一下

V = D₁ ÷ (r - g) = 0.30/(8%-3%) = 6元,

如保守估值是:按未来5年5%增长,然后永续3%,计算结果是6.75元,相对现在6.9元的价格,显然股价有点高估了,

乐观估值是资产不良率不上账,未来5年还是10%增长,计算结果是8.36元。

买卖决策

前面计算的结果是悲观估值6元、保守估值6.75,乐观估值8.36。

这么计算下来 当前价格是没有安全边界的,肯定不适合新买入了,比保守估值还要高,但还没到乐观估值程度。

这种情况应该是如果有更好的标的就要减仓了。

但是我目前没有更好的标的,看着还有4.3%分红的面子上,先拿着,等找到合适标的再减仓替换

以上是个人投资分析总结,不构成任何投资建议