亭主按:4月30日,是A股上市公司年报披露的法定截止日。五一长假前最后一个交易日收盘后,全市场都在收拾心情准备过节了,五粮液公司却密集披露了2025年报、2026年一季报,以及三份2025年季报修订等一系列公告。五粮液的管理层,似乎已经做好了五一假期加班的准备。

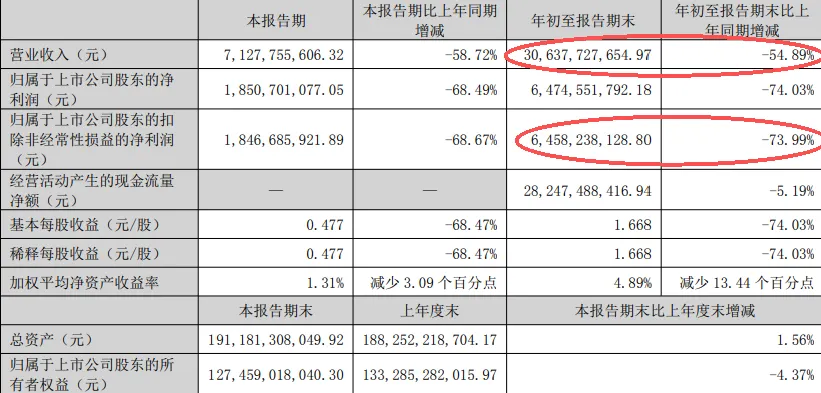

数据来源Wind金融:五粮液2025年第三季度报告(更新后)

数据来源Wind金融:五粮液2025年第三季度报告(更新后)再往前倒推两个月,2026年2月28日,公司公告原董事长曾从钦被留置,至今董事长职位处于空缺状态。

在主要负责人变更、职务暂缺的过渡期,谁来为这份年报签字?

签署旧口径的报表,意味着要为前任时期的收入确认政策承担背书责任;拒绝签署,年报无法按时披露,公司将直面退市风险警示。

同样面临压力的还有审计机构。在前任被调查的期间,沿用旧的激进口径出具标准无保留意见,显然面临着巨大的执业风险。

不知大家是否留意,就在五粮液年报披露的前两天,即4月27日,《企业国有资产法(修订草案)》刚刚提请全国人大常委会初次审议。

考核不再唯规模论,而是要穿透到底层看真实数据,建立终身追责机制。

客观来看,这其中有被动成分,不调整则无人敢签字;选择在草案审议窗口期进行主动调整,更容易被解读为一种前瞻性的口径对齐。

有时不必等红头文件层层下达,草案本身释放的信号就足以重塑市场主体的行为逻辑。

五粮液,不同于贵州茅台省属国企的身份,而作为宜宾的市属国企,截至2026年4月30日,五粮液的市值约 3768.27 亿元。位居全国地级市上市公司的市值榜首。

数据来源Wind金融

数据来源Wind金融80到100亿的股份回购注销 + 200亿的现金分红,分红率高达223.5%。在净利润89亿的情况下,从过往留存利润中再掏出110亿来分配。

“别看账面利润缩水,但账上805亿现金是真金白银,有能力维护股东权益。”

这一招,在财务处理上特征明确,在市场沟通上也颇具策略性,用现金资产的厚实,对冲利润表的断崖式下跌,在利润最难看的时候,反而强化了市场对“净资产质量”的认知。

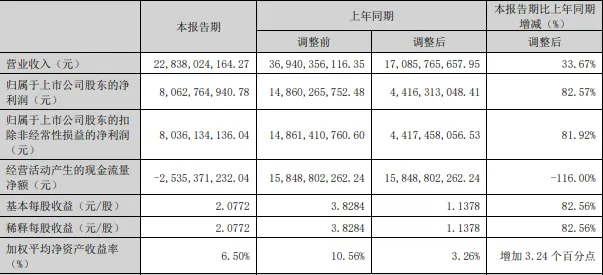

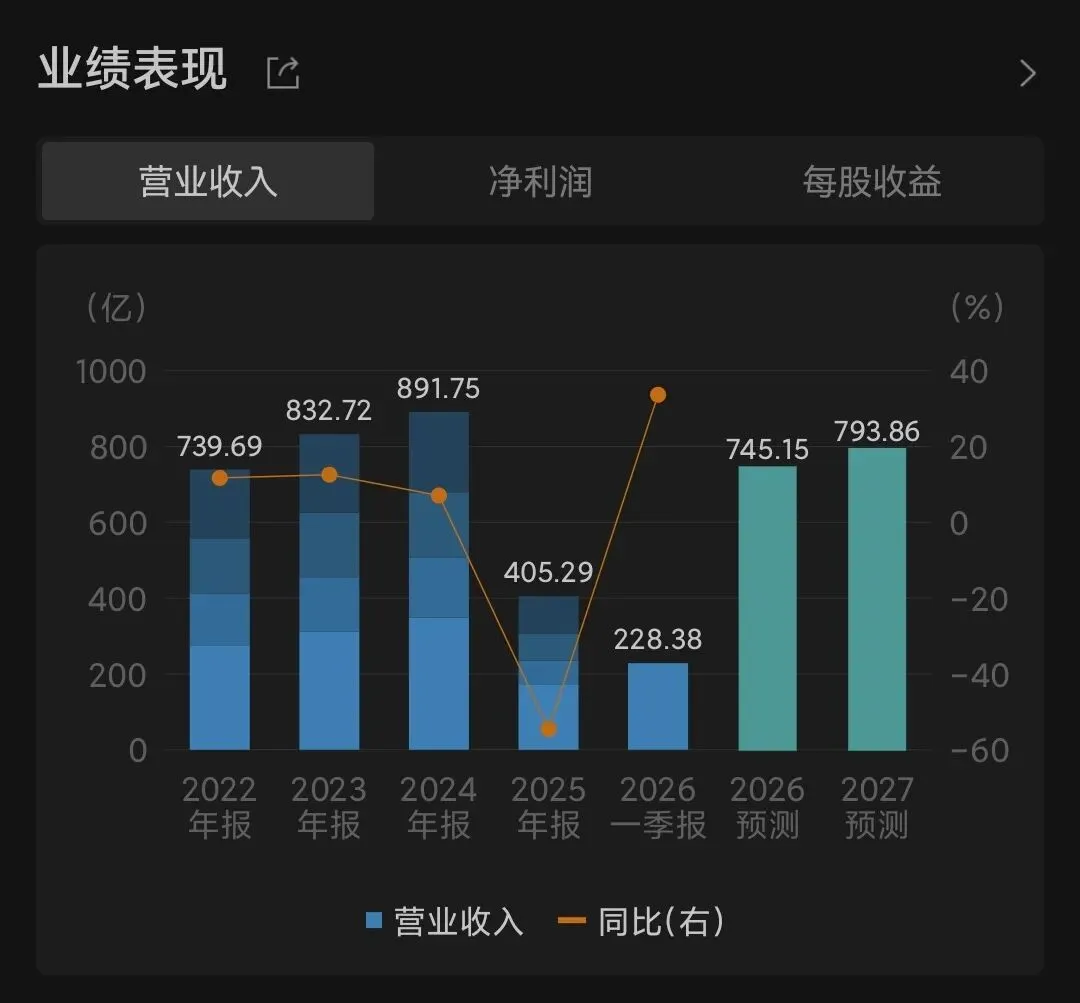

2026年一季报显示,营收228亿,同比暴增33.67%;净利润80.63亿,同比暴增82.57%。但若以调整后的新基数为准,实际增速则大打折扣。基数回溯下调与当期增速跳升并存,市场对此类会计估计变更时点的敏感性始终存在,这也正是财报阅读复杂性的体现。

数据来源Wind金融:五粮液2026年一季度报告

数据来源Wind金融:五粮液2026年一季度报告一季度经营现金流净额为-25.35亿,而去年同期为+158.5亿;销售收现同比下降65.2%,应收款项融资环比暴增113亿。

利润在报表上攀升,现金却在流出,应收账款在膨胀。这个“开门红”的成色究竟如何,市场会有答案。

数据来源Wind金融

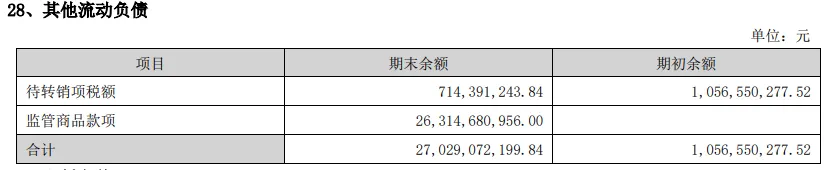

数据来源Wind金融年度报告“其他流动负债”下的“监管商品款项”科目,年初为0,激增至263.15亿。

数据来源Wind金融:五粮液2025年度报告

数据来源Wind金融:五粮液2025年度报告或许答案本就不在于非此即彼。当法治有了具体的样本,合规本身就成了一种值得观察的市场行为。法律尚未生效,但其影响力已然穿透至地方国企的管理决策层。

接下来,还有多少国企上市公司的报表里,压着等待下一个“时机”才能释放的水分?

五一节后第一个开盘日,市场会给出第一反应。

而更长远的答案,有待后续披露与法律落地后的实践,去进一步验证。

【版权声明】:本文原创首发于微信公众号【印心亭财务杂谈】(ID:xiesq20240206)。文章内容仅代表作者个人观点,不代表任何组织或机构的立场。欢迎在注明出处的前提下进行全文非商业转载,请勿删改或节选。

本文未经本公众号【印心亭财务杂谈】授权,任何媒体、平台或个人不得以任何形式(包括但不限于复制、改编、录音、口播、视频化等)进行转载、使用或二次创作。 如需转载或合作,请后台联系获取授权。感谢您的理解与支持!

【推荐阅读】?

胖东来 vs 张雪:场景变了,商业的解法从“温暖”转向“锋利”?

THE END

THE END