钢铁市场宏观经济形势精简分析报告——基于近期国内外重大宏观事件深度解读【2026.05.02】

2026-05-03 17:12

钢铁市场宏观经济形势精简分析报告——基于近期国内外重大宏观事件深度解读【2026.05.02】

核心研判

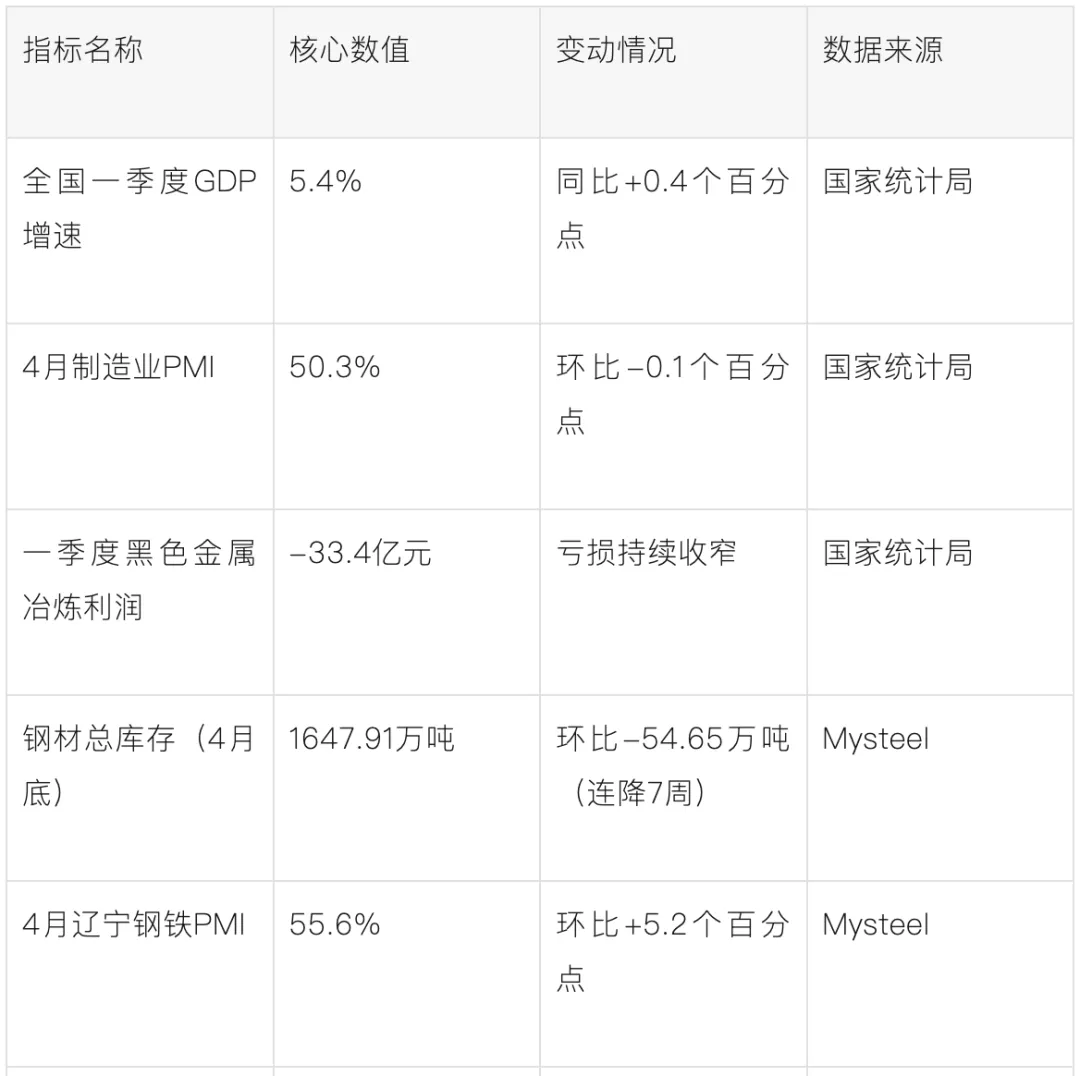

当前全球格局深度调整,中东地缘冲突扰动能源与大宗商品价格;国内经济回升向好,一季度GDP同比增5.4%,制造业PMI维持扩张,基建与制造业升级托底钢材刚需。钢铁行业核心面临供强需弱结构性矛盾,原料成本高企叠加外部贸易壁垒,企业盈利持续承压。本报告从国内政策、国际环境、重点事件及远期走势四大维度精简解读,为钢铁行业经营决策提供客观参考。一、国家政策影响

1.1 宏观政策稳经济,制造业比重稳固托底钢需

4月28日中央政治局会议明确,稳住制造业合理占比、整治行业内卷竞争,以高质量发展对冲外部不确定性。一季度国内经济数据向好,GDP、规上工业增加值、固投稳步增长,筑牢钢铁基本需求盘。1.2 设备更新与绿色转型双加码,拉动高端用钢增量

国家发改委下达第二批915亿元“两新”设备更新项目,全年累计投放1851亿元,完成全年额度92%,覆盖16个领域6700余个项目,带动总投资超3800亿元,直接拉动高端装备、能源、绿色低碳专用钢材需求。工信部同步推进智能化专项行动,加快钢铁行业智能升级与超低排放改造。1.3 财税金融精准滴灌,实体融资成本持续下行

央行4月30日开展3000亿元逆回购投放流动性,全月净投放超2000亿元,市场资金充裕。一季度普惠小微贷款利率降至3.64%,实体融资压力缓解;证监会放开境外投资者国债期货套期保值,拓宽钢企融资渠道。1.4 地方区域经济提速,拉动板材优特钢刚需

成渝、广东、江苏等多地发布产业升级规划,发力新能源汽车、新材料等万亿级产业集群,地方重大项目集中开工,持续带动板材、优特钢、汽车用钢等品种需求放量。政策要点速览:政治局会议整治行业内卷、稳住制造业比重;设备更新资金基本落地;货币政策宽松稳流动性;多地先进制造业集群建设拉动高端钢材需求。二、国际政治经济影响

2.1 中东冲突持续发酵,能源海运成本居高不下

霍尔木兹海峡航运近乎停滞,船舶通行量暴跌95.3%,国际原油、欧洲能源价格大幅上涨。伊朗宣布4月27日起至5月30日暂停钢坯、钢板出口,中东钢铁供给收缩,全球能源与物流成本持续抬升,钢厂生产成本刚性承压。2.2 中美经贸沟通维稳,钢铁贸易壁垒并未松动

4月30日中美经贸高层视频通话,双方坦诚沟通经贸分歧,但美方对华钢铁高关税政策维持不变。叠加欧盟7月新钢铁法规生效,配额削减47%、配额外关税翻倍,国内钢铁出口面临双重压制。2.3 全球货币政策分化,汇率波动加剧进出口风险

美联储、日本央行维持利率不变,全球货币政策分化明显,汇率波动加大,新兴市场货币承压,钢铁外贸企业汇兑风险管理难度提升。2.4 全球贸易格局重塑,钢铁供应链区域化加速

阿联酋退出欧佩克+、巴西与欧盟贸易协定落地,全球能源及大宗商品贸易流向重构。世界银行预测2026年全球能源价格涨24%、大宗商品涨16%,通胀高企压制全球经济,钢铁供应链加速向区域化、多元化调整。国际环境关键变量:中东航运受阻+伊朗钢铁出口禁令;欧美贸易壁垒持续加码;全球利率分化汇率波动;能源大宗商品涨价压力长期存在。三、重点关注政策与行业事件

一是伊朗阶段性停售钢铁产品,中东供给缺口扩大,国内钢材出口迎来短期窗口期,但需防范运输与结算风险;二是中钢协提示行业供强需弱矛盾未改,一季度钢铁冶炼行业亏损33.4亿元,全行业坚持自律控产、降库存,当前钢材库存连降7周,但高炉开工偏高,供给压力仍存;三是4月辽宁钢铁PMI升至55.6%创年内新高,基建与制造业内需率先回暖,具备行业先行指示意义;四是欧盟新钢铁法规7月落地,出口企业需加快低碳转型与海外市场多元化布局;五是国际能源价格大幅波动,原料成本高位运行,成本管控成为钢企生存核心。四、远期钢铁市场走势预判

4.1 需求端:内需韧性充足,外需不确定性攀升

国内基建、制造业及设备更新政策持续托底,全年钢材需求稳中有韧性;新能源用钢等新兴需求保持增长。外需受全球经济放缓、贸易保护及汇率波动影响,整体呈量增价弱态势,对欧出口收缩,需重点开拓东南亚、中东等新兴市场。4.2 供给端:产能约束加码,绿色低碳转型提速

行业自律控产+环保双约束,全年粗钢产量基本持平或微降。电炉钢占比稳步提升,高炉生产环保与成本压力加大,原料高位运行持续为钢价提供底部支撑。4.3 价格与利润:成本需求博弈,二季度盈利有望扭亏

钢价整体区间震荡、重心上移,三季度或阶段性反弹。一季度行业亏损,随着钢价传导及成本管控见效,二季度有望扭亏,但全年盈利仍处历史低位。4.4 核心风险提示

重点关注中东地缘冲突长期化、海外需求下滑、国内地产复苏不及预期、国际贸易摩擦升级四大风险。远期核心预判:内需稳、供给控、钢价震荡上行、行业利润边际改善,企业需靠低碳转型、智能制造、品种升级穿越周期。结语

当前钢铁行业处于宏观变革关键期,地缘风险与结构调整叠加,供给约束与需求分化并存。企业需紧盯中东局势、中美经贸及政策落地节奏,强化风险防控,加快结构升级与低碳技改,在行业变局中把握结构性发展机遇。附录:近期关键核心数据一览

END

内容来源|源自网络,小编精心整理,以供参考;

免责声明|本报告仅供参考,不构成任何投资建议;

需求支撑|请留言。