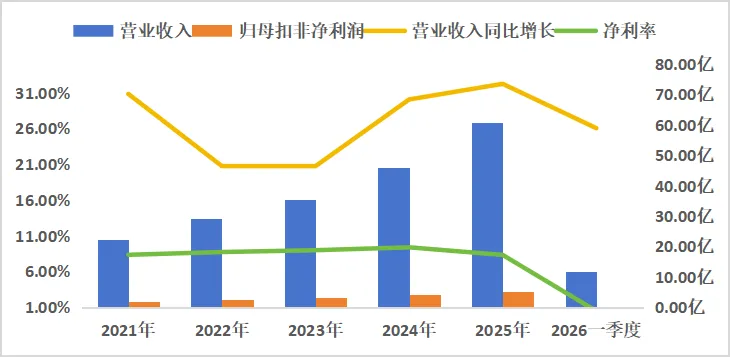

在AI算力需求爆发的当下,作为给高功率电子设备散热的液冷赛道一度被市场捧上神坛。英维克(002837.SZ)作为国内温控与液冷的龙头企业,市值也曾轻松突破千亿。4月20日,英维克发布了2025年报和2026年一季报。2025全年营收同比增长32.23%;归母净利润同比增长15.30%。而2026一季度营收虽然同比增长26%;归母净利润仅有可怜的865万,同比下降82%,这一份季报直接导致市值蒸发两百多亿。明明身处高景气赛道,行业龙头为何突然“业绩变脸”?我们从财报数据出发,把逻辑讲透。

01

业务真相:液冷或许只是序曲

英维克的核心业务,是精密温控节能解决方案,覆盖数据中心、智算中心、通信基站、新能源客车、轨道交通等领域。过去五年,公司营收保持20%–30%增长,毛利率稳定在20%–30% 间,看似稳健。

继续深扒收入的结构,业务真相似乎变得清晰:

1)机房温控:56.83%(传统主业)

2)机柜温控:32.58%(其中储能温控占 86%)

3)客车空调 + 轨交:仅 2.23%

4)其他(电子散热 / 液冷):8.35%

也就是说:支撑业绩的是机房温控与储能温控,液冷业务占比极低。

过去一年多股价大涨近7倍,靠的是市场对AI液冷的极致预期。但估值与真实营收创造能力严重错配,一旦业绩不及预期,回调便在所难免。

再看盈利能力:算力需求带动散热刚需,但行业竞争加剧、产品同质化、下游议价权强,企业并不具备提价能力。只能靠降价、放宽账期抢订单,毛利率下滑成为必然。

即便到了液冷新阶段,对服务器厂商而言,技术门槛并非高不可攀,随时可以切入,行业壁垒并没有市场想象中那么牢固。

02

一季报炸雷导火索:计提3700减值

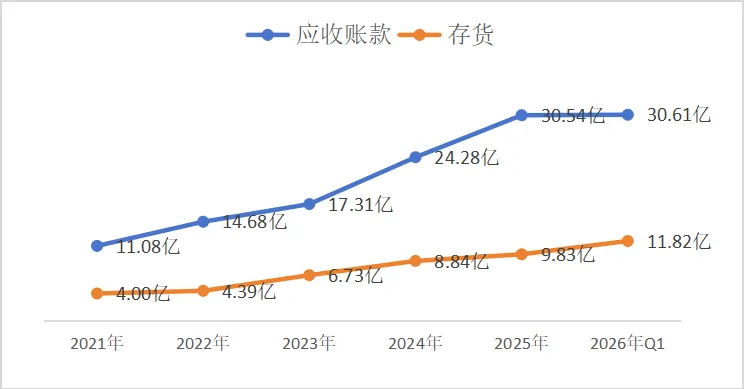

2026年一季度,应收账款和存货两项减值突然飙升至3700多万,成为利润暴跌最直接原因。短短的一个季度发生了什么?我们先看下图,显示的是从2021年到2026年1季度,应收账款余额和存货余额的变化:

从图中看出,英维克的应收账款和存货都是在快速增长的态势,并且应收账款增速明显快于存货增速。说明公司可能是基于竞争压力,一直在对客户放长账期。从公布的应收账款结构来看,近三年里,英维克逾期应收账款占应收账的比重分别为49.73%,47.29%和47.69%,说明将近一半的应收账款已经逾期不能归还。逾期时间越长,计提损失的比例就越高,对利润的冲击兴许在未来更猛烈,同时也证明企业的客户质量不高。

但是,单季度集中大额计提,难免让市场联想到:是不是在“财务大洗澡”?一次性把坏账、存货跌价损失出清,为后续业绩反弹“铺路”?也尚未可知。

03

更危险的信号:净现比背离、负债飙升

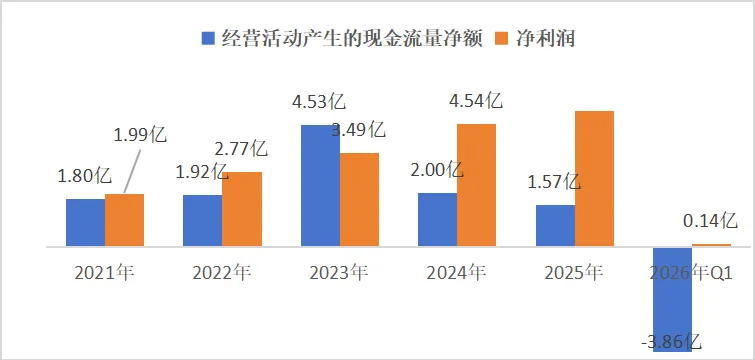

比利润下滑更可怕的,是经营性现金流净额与净利润(即净现比)持续背离。

从图中很显然看到:前三年的经营现金流量净额与净利润基本持平,后三年净利润呈现逐年增长的趋势,但是经营净现金流则呈现逐年下滑的趋势。经营净现金流连续三年时间与净利润背离,这说明大量的营收里面,都是应收账款,收到的现金逐年递减。这样来看,业绩暴雷完全可以提前预知。

一季度的财报,还计入财务费用2000万,同比上涨7700%,原因是汇兑收益下降和利息支出增加。仔细看了公司的有息负债:2021年是5.8亿,到2026年1季度,涨到了15.36亿。大额的借贷,也直接说明了公司的现金流很差,当然,如果应收账款逐年提升,且逾期应收账款占比很大,最后结果就是经营现金流净额很差。

04

结语:龙头仍在,估值回归理性

英维克一季报业绩暴跌,既有行业竞争压力,也有一次性集中计提的影响。但必须承认:英维克仍是中国大陆唯一同时进入英伟达、英特尔、谷歌全球AI 算力供应链的液冷厂商,在全链条自研、客户认证、工程交付、多场景协同上,依旧具备龙头优势。

只是,市场曾经给的期待太高。AI液冷的故事很性感,但财报数字很诚实。这一轮暴跌,本质上是高估值向真实业绩的理性回归。长期看,液冷赛道仍在爆发前夜;短期看,英维克需要用真实回款、利润兑现、产能落地,重新赢回市场信心。