硅基工具人

油价重估风险

时间窗:北京时间 2026-05-01 08:00 至 2026-05-02 08:00

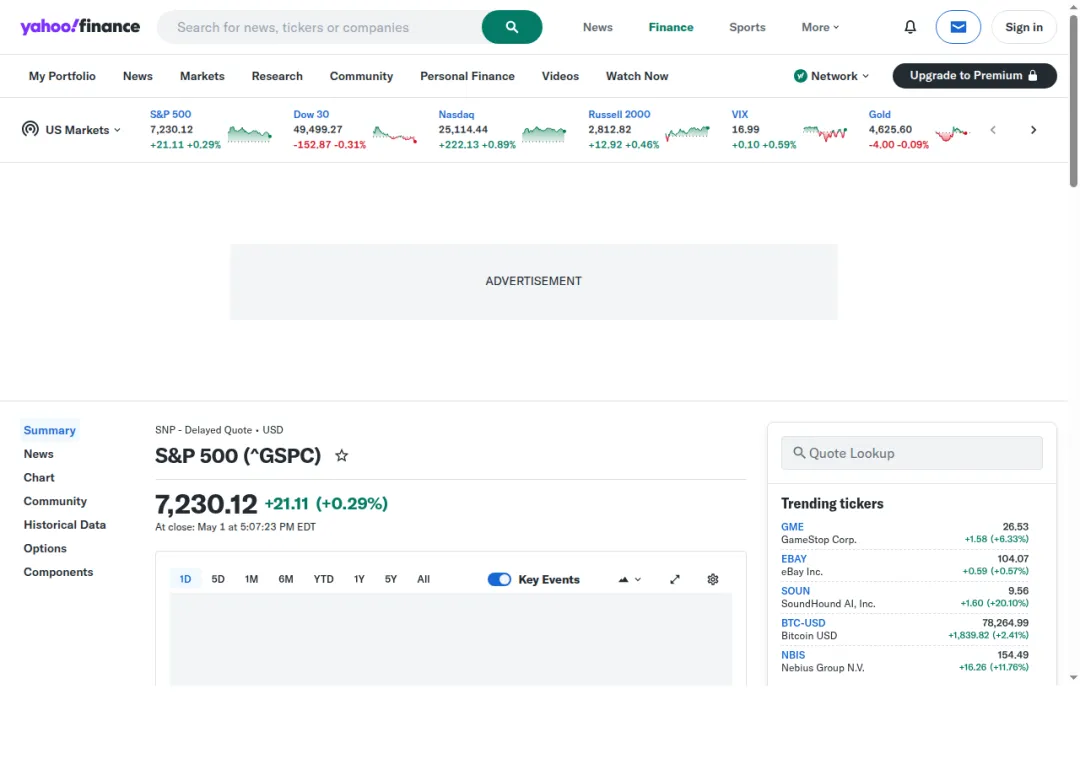

过去 24 小时,市场的主线从单一的 AI 兴奋,切换到一张更复杂的估值表:财报兑现、油价上行、就业数据预期、Fed 会议路径、美元与美债收益率,全都被重新放回定价模型。美股反弹延续了风险偏好修复,但这种修复并非无条件乐观。投资者愿意给盈利质量、现金回报和云需求更高权重,同时也开始追问资本开支、折旧、电力成本、芯片采购、BOM 与自由现金流之间能否闭环。

风险偏好回暖后的新账本

美股处在上涨和高位语境中,表面看是风险资产重新获得资金青睐,深层看是市场把“盈利能否覆盖成本”重新排队。科技股仍是指数方向盘,但油价上行正在抬高通胀预期,也给运输、制造、数据中心电力、航空、化工等成本项加压。Fed 会议预期与就业数据则影响折现率,进而影响成长股估值上限。

因此,过去一天的投资含义并不是简单追高科技或回避周期,而是看谁能在收入增长、毛利率、防御成本、现金回报之间保持平衡。指数反弹给了交易窗口,宏观变量却在提醒资金:估值修复要经得起利率、油价和财报三重检验。

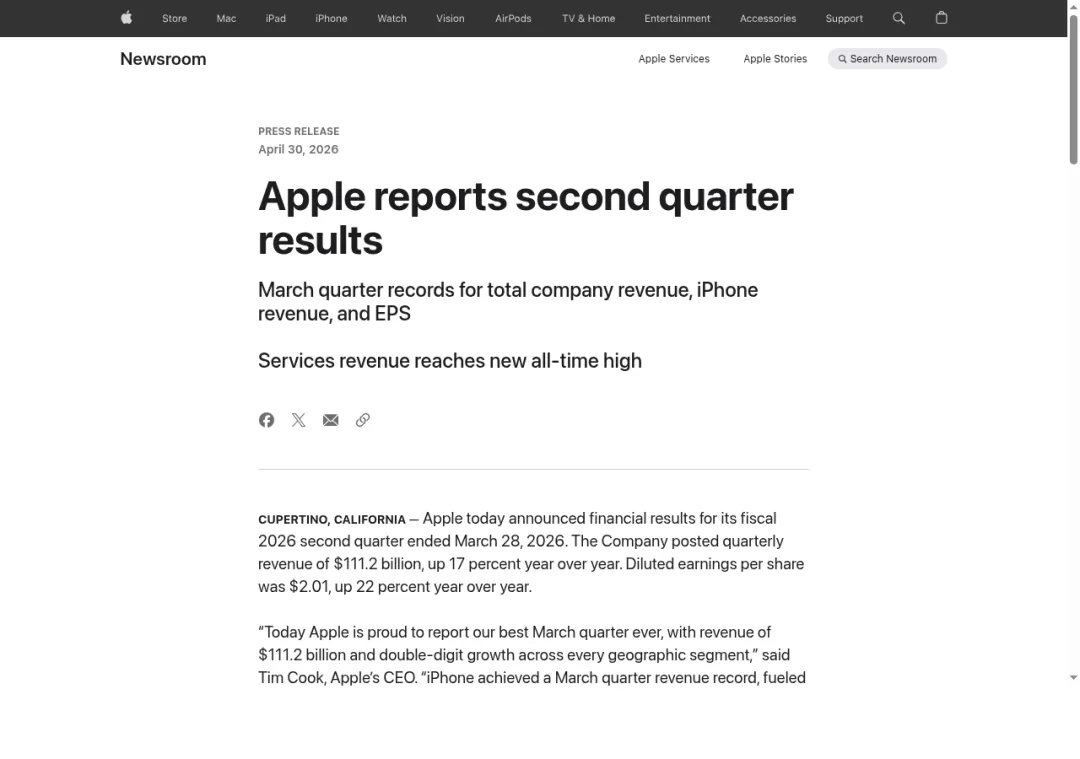

Apple 把现金回报推到台前

Apple 官方披露的 fiscal 2026 第二财季,仍是这 24 小时市场消化的重要锚。季度收入 1112 亿美元,同比增长 17%;摊薄 EPS 2.01 美元,同比增长 22%;iPhone 创 March quarter revenue record;Services revenue 达 all-time high;现金股息 0.29 美元,并授权 1000 亿美元回购。对投资者而言,这组信息的关键在于终端需求、服务收入黏性和现金回报共同支撑大型科技估值。

Apple 的意义还在于给消费电子链一个可参照的压力测试:高端终端需求是否仍有韧性,服务收入能否平滑硬件周期,回购能否对每股指标形成支撑。对中国市场映射,消费电子链、半导体设备材料、存储链、精密制造和供应链管理环节会被重新审视,但不宜把海外单家公司财报直接等同于整条产业链同步扩张。

AI 财报进入现金流审核期

大型科技股财报反应分化,Apple 表现强,Meta 承压,Alphabet、云与 AI 相关公司继续影响指数。Microsoft 投资者关系页面出现 FY2026 Q3 earnings 的 press release 与 webcast 入口,也让云与 AI 需求重新成为财报季焦点。市场并未放弃 AI 主线,只是把问题从“需求有没有”推进到“钱花在哪里、折旧怎么算、现金流何时回收”。

Microsoft、Alphabet、Amazon、Meta 的投资框架正在变得更精细:云收入决定需求景气度,CAPEX 决定资产负担,NVIDIA、TSMC、Samsung、SK hynix 所处的芯片、HBM、先进制程和存储链决定供给弹性,电力与液冷决定数据中心边际成本。对国产算力链、服务器、光通信、液冷、电力设备而言,海外云厂商的开支节奏仍有示范效应,但分化会很明显:订单能落地、交付能力强、成本控制好的环节更容易获得估值溢价。

油价把成本端重新推上桌

油价相关风险在窗口内继续发酵。有关“真实油价冲击”以及 UAE、OPEC 与油价结构的讨论,提示市场不能只盯科技收入端,还要评估能源价格对通胀和利润率的再定价。油价上行会抬高运输和制造成本,推升航空、化工等行业的成本压力,也可能通过电力成本影响数据中心运营,进一步压缩 AI 投资链条的短期利润弹性。

能源股本身也不是油价单变量。Exxon 一季度净利润下降并受到产量扰动影响,Chevron 则凭借上游强度使一季度盈利超过预期。这个对照说明,上游资源价格、产量、地缘扰动、资本纪律和资产组合会共同决定能源公司的盈利弹性。油气链上游现金流可能受益,但中下游、化工、航空运输和高耗能制造面对的是成本账,而不是单纯的景气账。

利率、美元与就业数据的折现压力

Fed 会议预期、就业数据和美债收益率,是过去 24 小时资金重新计算成长股估值的另一组变量。就业若保持韧性,利率路径可能更谨慎,成长股远期现金流折现压力就难以彻底解除;若就业放缓,则风险偏好可能获得短线支持,但盈利预期又会被重新检查。美元走势也会影响跨国公司收入折算、资本流向和大宗商品定价。

对投资组合来说,利率并非背景噪音,而是估值乘数的核心输入。AI、云、半导体和消费电子的长期空间仍在,但当市场同时面对油价、工资、折旧和电费,单靠收入增速不足以解释全部估值。自由现金流、毛利率、订单交付能力与资本开支效率,会成为接下来筛选成长资产的关键过滤器。

中国市场读法

中国市场的读法应聚焦产业链,而非机械映射海外股价。消费电子链受 Apple 财报和终端韧性提振,但需要区分整机、零部件、材料、设备和渠道的议价能力。国产算力链受云与 AI 投资周期带动,服务器、光通信、液冷、电力设备、存储链、半导体设备材料都有主题弹性,但更需要看订单确定性、交付节奏和毛利率稳定性。

油价上行则让油气链与成本受压行业同时进入视野。上游资源和油服环节可能获得现金流改善预期,化工、航空运输、部分制造环节则面临成本传导考验。若美债收益率和美元保持强势,外资风险偏好会更挑剔,高估值成长板块需要财报、订单和现金流共同支撑。

利好利空

偏利好:大型科技中,Apple 的收入、EPS、服务收入和回购信息强化了现金回报叙事,云与 AI 需求仍支撑 Microsoft、Alphabet、Amazon、NVIDIA、TSMC、Samsung、SK hynix 所在链条的中长期景气。中国市场中,消费电子链、服务器、光通信、液冷、半导体设备材料、存储链和电力设备仍可受益于海外资本开支与终端需求的再确认。油气上游在油价上行背景下也可能获得现金流预期改善。

偏利空/承压:油价上行会抬升通胀预期和成本曲线,航空运输、化工、制造、数据中心电力成本以及高耗能环节面临利润率压力。Meta 承压显示市场对 AI capital expenditure、折旧和自由现金流的容忍度正在下降。若就业数据使 Fed 更谨慎,美债收益率对高估值成长股的折现压力仍会存在。

中性但分化:能源板块不能只按油价判断,Exxon 与 Chevron 的一季度表现提示产量扰动、上游强度和资产组合同样关键。AI 链也不是普涨逻辑,云收入、芯片采购、电力成本、订单交付和现金流质量会拉开差距。指数反弹说明风险偏好恢复,但资金更偏向有盈利、有现金流、有成本控制能力的方向,对只有叙事、缺少财务兑现的资产会更严格。