第一篇坐在围棋教室门口看数据

不是单纯看财报写出来的yoy,而是结合绝对数字的季度变化,看“反季”的节点

第二篇 (续)围棋教室门口看数据

因为财报同时写了多个产品线(酒店机票租车),而多个产品线的天然使用频次,可以产生额外的信息量:共同使用的情况是否有变化,以及可以额外发现新的“反季”

本文是第三篇,聊聊最近两期数字

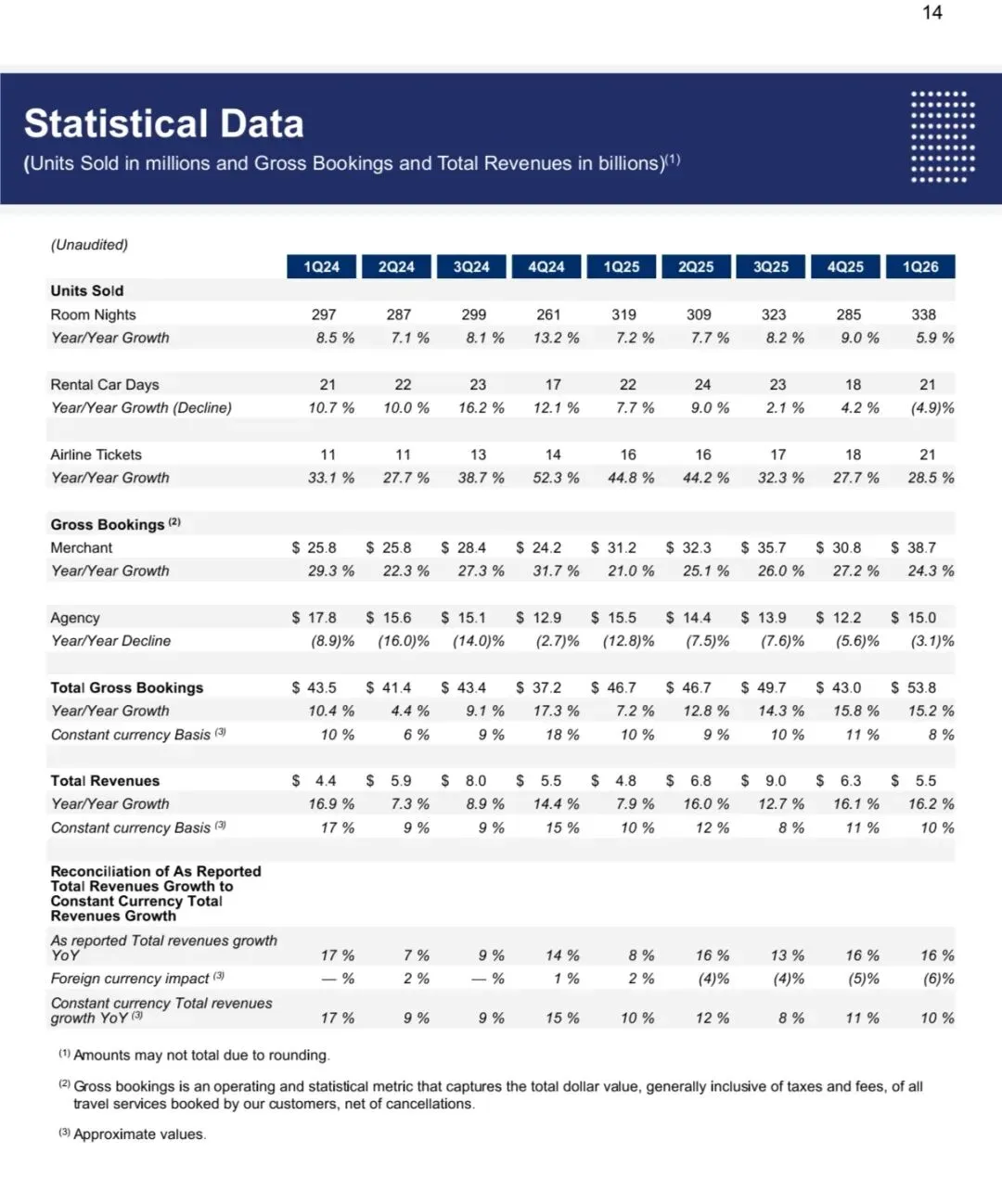

其他产品线

首先从酒店来看,q4会下降的“欧洲”味道是很浓的,本文不展开解释为啥q4下降是欧洲特点,很容易AI查到;

其次租车,不仅q4下降,q1甚至yoy都负了,说明除了重欧洲之外,租车还有其他原因,比如美国比例下降,比如机票租车和酒店交叉补贴覆盖下降;

唯一没有在q4下降的是机票。

两种可能

第一是机票还在不断开拓新流量,新用户覆盖了老用户的季节性。但是这个点,我在第一篇随笔(24年3月)已经提及,就算欧洲公司再慢,也不可能两年还没有铺完。

按经验如果24年开始铺,26年应该在流量开设完,供应链逐步增加的状态,这个阶段是可以通过让利亏钱,来掩盖供应链还没准备好的情况的。

(题外话,有篇随笔关于让利式增长,感兴趣可额外读 OTA出海的小故事(4))

第二是,酒店和租车的q4下降这个“欧洲”特性,如果在机票看不出(实际上你如果仔细看,机票的数字从来没有下来过),也有可能是美洲和亚太的数字上升所致。

我在上一批预算相关的随笔,关于预算的基本思路里提过,市占高的市场我们一般放个较低的增长预估,而新市场我们哪怕连续放三年三位数也无不可。

我们不妨再做几种策略假设

假设一,机票在欧洲部分完全不单独推广,跟着酒店混,增速和酒店一样,比如9%(躺平增速),在美洲亚太涨上来,达到整体28%,即使是低市占,也需要很大的数字,容易在各个引流渠道看出来。

假设二,机票在欧洲也做一点点推广,比如常见的一起订机和酒,送接送机,交叉加50%好了,欧洲机票增速算15%,那么美洲亚太需要的增幅就温和很多,很可能看不出加大投放的迹象。

假设三,机票大力推广,除了交叉之外,也做单独机票方向的投入,欧洲机票增速算20%,其他地区的可能就保持低市占的自然高增长就足够了。

因为外部流量有很多可观察的地方,所以提出假设和验证假设并不是那么高科技。此外,如果结合考虑到,q2开始,油价大涨,对不同地区影响的快慢,验证假设的方法会更多,更有趣。

结语

本文主要聊聊较容易看出的趋势和思路,简单recap一下,第一是,机票的欧洲比例低于酒店和租车,合理推测是,因为酒店租车都是目的地,机票扩大一些始发地之后,还是去酒店所在地变现即可。第二是,机票到底是附属防守定位,还是作为较为积极的独立攻势,数字来看有后者的趋势。

也许有读者会问,为什么不提AI的影响呢?可能是我个人的偏见,我觉得越是每个上市公司都强调的未来方向,往往越不重要。

AI对于日常效率的提高是肯定的,但是要影响现有的供应链,和营销生态,还有待观察,更多是为了迎合金融业者。换一个方向说,如果技术的发展,和生活状态的改变,都可以被资本预测和掌控,我们的世界还能保持多元化么?