4月28日晚间,国轩高科(002074.SZ)同时披露了2025年年度报告和2026年第一季度报告。两份财报呈现出截然不同的"表面"与"实质":2025年归母净利润接近翻倍,但主要依赖非经常性损益;2026年一季度归母净利润大幅下滑近80%,但扣非净利润却暴涨179.51%。

然而,透过这些数字波动,一个更本质的事实清晰浮现:国轩高科至今仍是一家以低价车电池为绝对核心的企业,其85%以上的动力电池出货量集中在8-25万元的中低端车型,特别是5-15万元的经济型车市场。尽管公司多年来一直试图向高端市场突围,但截至2026年一季度,这一努力收效甚微,高端市场占比不足15%,且面临宁德时代和比亚迪的绝对垄断。

一、2025年财报:营收首破450亿,非经常性损益推高净利润

1.1 整体财务表现:规模持续扩张,现金流质量提升

2025年,国轩高科实现营业收入450.70亿元,同比增长27.35%,首次突破450亿元大关。实现归属于上市公司股东的净利润23.83亿元,同比增长97.49%,接近翻倍。扣除非经常性损益后的净利润为4.32亿元,同比增长64.48%。

值得注意的是,公司经营活动产生的现金流量净额达到36.24亿元,同比增长33.96%,显示出公司主营业务的现金流状况正在持续改善。加权平均净资产收益率(ROE)为8.65%,同比提升3.88个百分点。

1.2 业务结构:动力电池稳居核心,储能保持稳定增长

从业务结构来看,动力电池系统仍是公司的核心支柱:

- 动力电池系统:实现收入340.74亿元,同比增长32.85%,占总营收比重提升至75.60%

- 储能电池系统:实现收入90.66亿元,同比增长15.76%,占总营收比重为20.12%

- 输配电产品:实现收入4.23亿元,同比下滑7.43%,占比降至0.94%,业务收缩趋势明显

在市场份额方面,国轩高科2025年动力电池装机量达到53.5GWh,同比增长82.5%,增速位列全球装机量TOP10企业第一,全球排名首次跃居第五位,市占率达到4.5%。在储能领域,公司全年储能电池系统出货量突破30GWh,其中在基站与数据中心UPS备电电池细分赛道,全球市占率超28%,稳居全球首位。

1.3 客户与产品定位:深度绑定低价车市场,高端突破雷声大雨点小

这是国轩高科最核心的基本面特征:公司的客户结构和产品定位高度集中于中低端市场,特别是5-15万元的经济型车领域。

根据公开数据,国轩高科前四大客户分别是上汽通用五菱、奇瑞汽车、零跑汽车和吉利汽车,这四家客户合计贡献了公司动力电池业务超过60%的收入。而这些客户的主力车型几乎全部集中在低价区间:

- 上汽通用五菱:宏光MINIEV(3-6万元)、缤果(5-9万元)

- 奇瑞汽车:QQ冰淇淋(3-5万元)、小蚂蚁(6-9万元)、风云A8(10-15万元)

- 零跑汽车:T03(5-9万元)、C11(14-18万元)

- 吉利汽车:银河E5(12-15万元)

截至2025年底,国轩高科配套的B级及以上中高端车型占比仅为15%左右 ,且主要集中在奇瑞星纪元、吉利银河等自主品牌的中低端B级车,真正意义上的豪华品牌和高端车型配套几乎为零。

1.4 盈利能力:低价定位导致毛利率持续承压,非经常性损益贡献超八成利润

产品定位的低端化直接导致了国轩高科盈利能力的薄弱。 2025年,公司整体毛利率为16.17%,同比下降1.83个百分点,远低于行业龙头宁德时代同期25%以上的毛利率水平。

分业务来看:

- 动力电池系统毛利率:14.39%,同比下降0.75个百分点

- 储能电池系统毛利率:20.75%,同比下降1个百分点

- 输配电产品毛利率:17.81%,同比下降1.87个百分点

更残酷的现实是,即使是这14.39%的动力电池毛利率,也主要是靠储能业务和商用车业务拉高的。 纯乘用车动力电池业务,特别是5-15万元低价车配套的磷酸铁锂电池,毛利率实际不足12%,处于行业盈亏平衡线附近。

更值得关注的是,公司2025年非经常性损益总额达到19.51亿元,占归母净利润比例高达85.27%。其中:

- 金融资产公允价值变动及处置损益:21.10亿元(主要来自持有奇瑞汽车股权,奇瑞2025年9月在香港上市)

- 计入当期损益的政府补助:6.18亿元

这意味着,公司2025年净利润高增长很大程度上依赖于投资收益和政府补助,主业盈利贡献相对有限。第四季度单季归母净利润甚至出现亏损,为-1.50亿元,但同期扣非净利润为3.46亿元,保持盈利。

1.5 财务风险:资产负债率攀升,财务费用大幅增加

2025年,公司资产负债率升至71.97%,处于行业较高水平。财务费用达到14.43亿元,同比大幅增长71.22%,主要系汇兑损失和利息支出增加所致。

公司正在进行大规模的产能扩张,2025年在建工程规模从年初的148亿元激增至210.4亿元,增幅高达42.16%。这虽然为未来增长奠定了基础,但也带来了较大的资金压力和财务风险。

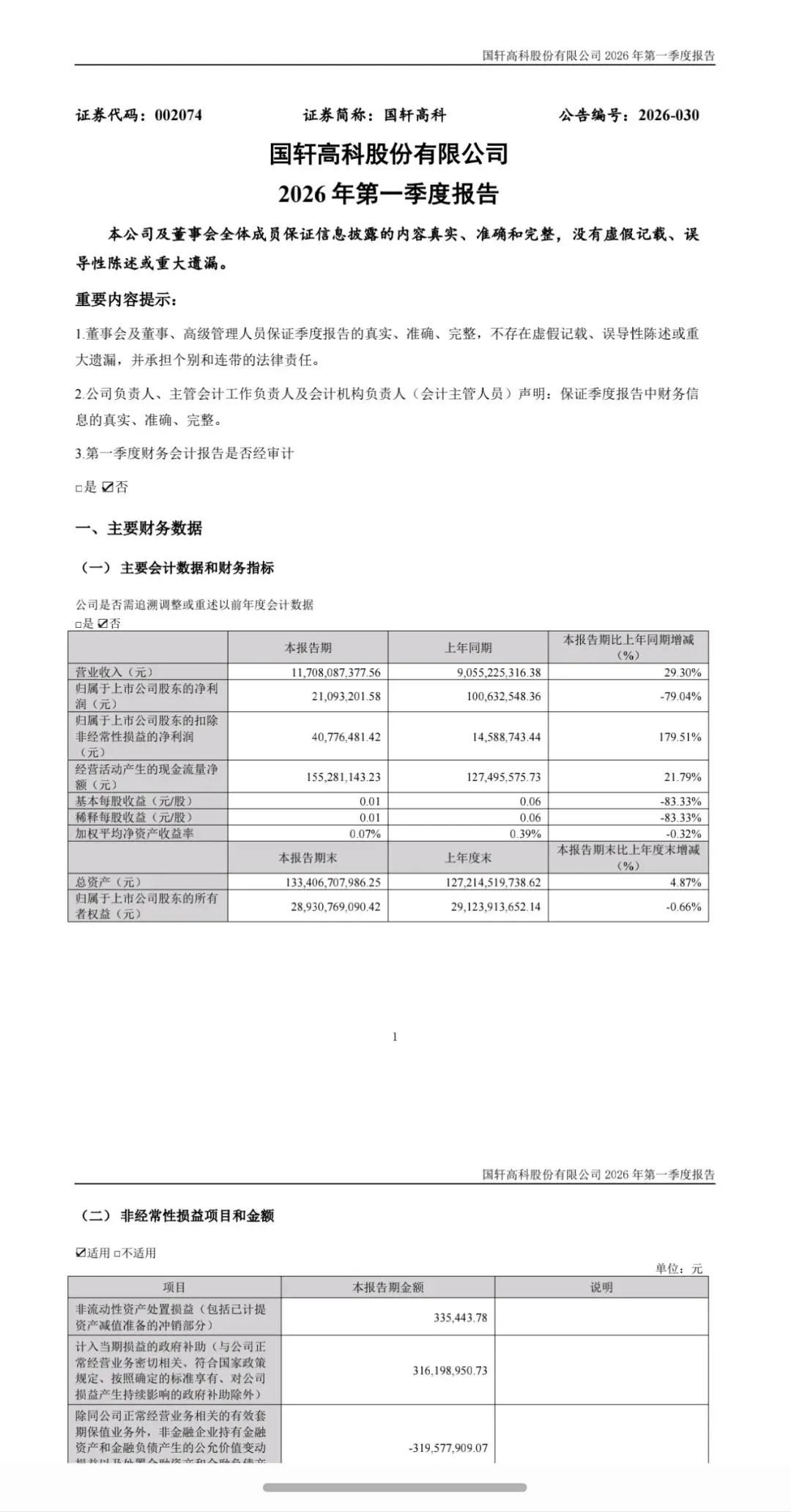

二、2026年一季度财报:营收再创新高,扣非净利润大幅改善

2.1 整体财务表现:营收持续增长,归母净利润受非经常性因素拖累

2026年第一季度,国轩高科实现营业收入117.08亿元,同比增长29.30%,再创单季历史新高。实现归属于上市公司股东的净利润0.21亿元,同比下降79.04%。

与归母净利润形成鲜明对比的是,公司扣除非经常性损益后的净利润为0.41亿元,较上年同期的0.15亿元大幅增长179.51%。这表明公司主营业务盈利能力已出现明显改善,利润的大幅波动主要来自非经常性损益的干扰。

本期非经常性损益合计为-0.20亿元,其中金融资产公允价值变动损失达3.20亿元,直接拉低了整体利润水平。

2.2 盈利能力:毛利率环比回升,但低价定位导致成本传导能力弱

2026年第一季度,公司整体毛利率为16.06%,同比下降2.22个百分点,但环比上升1.10个百分点。净利率为0.21%,较上年同期下降0.91个百分点,较上一季度上升1.20个百分点。

毛利率同比下滑的核心原因,正是国轩高科的低价车定位导致其成本传导能力严重不足。 2025年10月至2026年3月,碳酸锂价格从7万元/吨飙升至15-17万元/吨,涨幅超过170%。然而,由于下游低价车市场对价格极度敏感,国轩高科无法将成本上涨压力完全转嫁给客户,只能自己消化大部分成本上涨。

相比之下,宁德时代凭借在高端市场的垄断地位,能够与客户建立更灵活的价格联动机制,其2026年一季度毛利率不仅没有下降,反而环比提升了1.2个百分点。

2.3 业务表现:储能需求爆发,动力电池低价车市场竞争加剧

2026年一季度,行业呈现出"动力装车承压、储能爆发增长"的格局。国内动力电池装车量同比下降4.1%,为五年来首次同比下滑;而储能电池销量同比激增111.8%。

国轩高科也呈现出类似的业务分化:

- 储能业务:需求强劲,产能处于满载状态,交货时间长达2-3个月。在第十四届储能国际峰会上,公司现场斩获超35GWh的意向合作协议

- 动力电池业务:受国内新能源汽车销量增长有限影响,产能利用率维持在60-70%。国内动力电池装车量为7.31GWh,同比增长14%,市场份额为5.85%,排名第四

值得注意的是,国轩高科在低价车市场的优势地位也正在受到挑战。 比亚迪凭借刀片电池的成本优势,正在加速向5-15万元市场渗透;中创新航、亿纬锂能等二线厂商也在低价车市场展开激烈竞争。这意味着,国轩高科未来不仅难以向高端市场突破,甚至可能面临基本盘被蚕食的风险。

根据公司管理层预计,2026年整体出货量目标为150GWh,其中100GWh分配给电动汽车动力电池,50GWh分配给储能电池。但在这100GWh的动力电池出货量中,预计仍有超过80%将来自8-25万元的中低端车型。

三、核心竞争力与未来展望

3.1 技术优势:多技术路线并行,但高端技术商业化缓慢

国轩高科在技术研发上持续投入,形成了"磷酸铁锂+磷酸锰铁锂+三元+固态电池"的多技术路线布局:

- 磷酸锰铁锂:启晨二代磷酸锰铁锂电池能量密度达240Wh/kg,支持10分钟快充,-20℃容量保持率93%

- 固态电池:"金石"全固态电池能量密度达350Wh/kg,0.2GWh中试线良品率超90%,核心设备100%国产化,计划2027年量产装车

然而,这些高端技术的商业化进程远慢于预期。 公司原计划2025年将中高端车型配套占比提升至30%,但实际仅达到15%左右 ;原计划2026年半固态电池出货量达到20GWh,但目前来看,全年出货量很难超过10GWh。

3.2 客户优势:与大众深度绑定,但大众订单也以中低端车型为主

大众汽车集团持有国轩高科26.47%的股份,是公司第一大股东,双方形成了深度绑定的战略合作关系。2025年11月20日,国轩高科在合肥完成全球首个"标准电芯"量产交付,标志着双方合作全面进入规模化量产阶段。

根据协议,国轩高科将在2026-2032年向大众汽车集团交付高性能磷酸铁锂和其他标准电芯,订单总额超500亿元,每年约70亿元以上的营收,为公司提供了稳定的业绩保障。

但需要清醒认识到的是,大众给国轩高科的订单也主要集中在中低端车型。 大众的高端车型如奥迪A8 e-tron、保时捷Taycan等,仍然全部采用宁德时代的电池。

3.3 产能布局:海内外并举,但低端产能过剩风险加剧

目前,国轩高科在产有效产能约130GWh。公司计划到2027年实现300GWh的总产能。

国内方面,公司正在建设合肥新站20GWh、芜湖20GWh、南京20GWh等多个项目,总投资超140亿元。海外方面,德国哥廷根工厂已投产,越南基地5GWh项目已实现满产,摩洛哥基地20GWh项目和斯洛伐克20GWh项目正在建设中。

然而,这些新增产能绝大多数仍然是针对中低端市场的磷酸铁锂产能。 在行业整体产能过剩的背景下,低端产能过剩的问题尤为突出,这可能会进一步加剧价格战,压缩国轩高科的利润空间。

3.4 2026年全年业绩展望

展望2026年,国轩高科有望迎来"量升利稳"的局面,但"量利齐升"的拐点仍未到来:

- 出货量:预计全年出货量达到140-150GWh,同比增长约90-100%

- 毛利率:随着价格联动机制的逐步建立和规模效应的显现,毛利率有望缓慢回升至17-18%

- 净利润:多家机构预测公司2026年归母净利润将达到18-20亿元,但其中仍将有相当一部分来自政府补助和投资收益

四、核心风险提示

1. 高端市场突破失败风险:国轩高科多年来一直试图向高端市场突围,但收效甚微。如果未来3-5年仍无法在高端市场取得实质性突破,公司将长期被锁定在低利润的低端市场

2. 低价车市场竞争加剧风险:比亚迪、中创新航等厂商正在加速向低价车市场渗透,国轩高科的基本盘面临被蚕食的风险

3. 成本传导能力弱风险:由于产品定位低端,国轩高科对下游客户的议价能力较弱,原材料价格上涨时无法有效传导成本压力

4. 财务风险:公司资产负债率较高,大规模产能扩张可能带来较大的资金压力和财务风险

5. 技术迭代风险:如果公司在下一代电池技术上未能保持领先,可能被竞争对手进一步拉开差距

五、结论

国轩高科2025年和2026年一季度的财报,虽然表面上看净利润波动较大,但实际上反映了公司主营业务正在逐步改善。2026年一季度扣非净利润同比大增179.51%,是一个非常积极的信号,表明公司在经历了行业价格战的洗礼后,盈利能力正在逐步恢复。

然而,我们必须清醒地认识到,国轩高科至今仍是一家以低价车电池为绝对核心的企业。 其85%以上的动力电池出货量集中在8-25万元的中低端车型,高端市场占比不足15%。这种产品定位虽然让公司在行业周期底部获得了一定的生存空间,但也严重限制了公司的盈利能力和长期发展潜力。

展望未来,随着大众标准电芯订单的逐步放量、储能业务的爆发式增长以及固态电池技术的产业化推进,国轩高科有望保持稳定增长。但除非公司能够在高端市场取得实质性突破,否则很难改变其"二线电池厂"的行业地位,也很难获得与宁德时代、比亚迪相当的估值水平。

总体而言,国轩高科是一家基本面扎实、增长确定性较高的二线电池龙头企业,但长期被锁定在低端市场的风险不容忽视。投资者在关注其出货量增长的同时,更应该密切跟踪其客户结构优化和产品升级的进展