五粮液卡着五一前最后一天,把2025年200亿利润追改没了。股民群里骂声一片:你这是让我们假期都过不好是吧?

但玩笑归玩笑,骂归骂,我们还是要理性的来解析一下这件事,毕竟我们都是五娘的股东,五娘到底怎么回事,还值不值的拥有,我们逐步分析一下。

问题主要是集中在,五粮液一口气追改2025年三期财报,砍掉200亿利润,再抛出26年一季度暴增82%的数据。

这到底算不算财务造假,要不要被ST?!

官方说法:收入确认从“发货确认”改为“经销商签收确认”。

为此我还真查了查财务准则:先说合法性。

五娘这次利用的是“季报无需审计”的规则漏洞——2025年一、三季报是未经审计的,现在用“会计差错更正”追溯调整,没有违反具体法条。

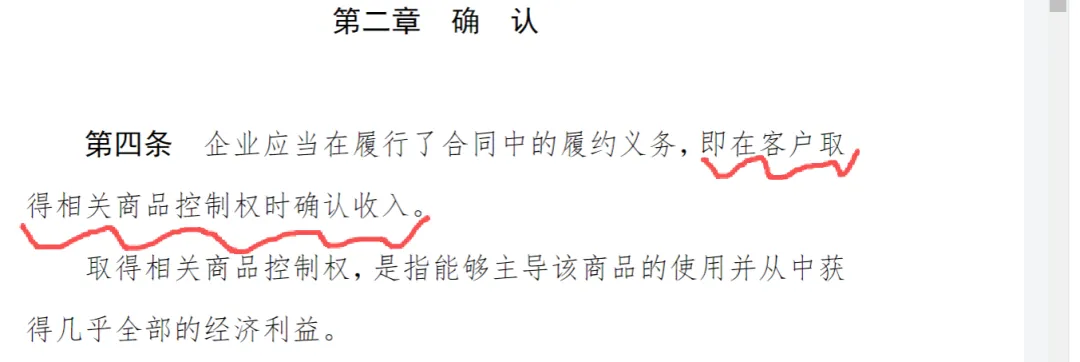

按最严的会计处理方式,收入确认应该遵循新收入准则(CAS 14)第四条,其核心是“控制权转移”。

五粮液之前用“发货”确认,其实偏离准则精神,只是行业都默认这样做,也没有太大的问题。

为什么说之前偏离呢?

因为是发到关联方物流货仓,控制权还是在五娘手里面,并未真实转移到经销商。

这次改回“签收确认”,反倒是向合规靠拢。

问题是,你早干嘛去了?为什么不在年初就改?

非要把三年水分攒到一年挤,用一次性大洗澡换一个Q1暴增?

国内外有没有类似操作?有。

美股上市公司偶尔也会因“收入确认政策调整”追溯重述报表,但通常伴随严格的独立审计和充分披露。

五粮液这种“卡点+一次性极端修正”的操作,在国际成熟市场同样会引发投资者诉讼和监管问询,并非家常便饭。

但一个区别是,美股更注重“前瞻性指引”——公司会提前一个季度披露会计政策变更的影响。

五娘这次是事后强行追改,出乎所有人意料,本质上是对一致预期的事后破坏。

这才是五娘被骂的主要原因,你把大家的预期给破坏了!

而过去白酒行业普遍做法是什么呢?

酒出库、开票即确认营收,不管渠道库存积压多少。

现在新规则要求经销商签收才算数。

大多数企业面对行业周期性调整会选择平滑过渡,而五粮液却选择一次性追溯调整全部三期财报,把历年压货积累的水分一次性拧干。

要想了解这件事的起因,我们还是要趴一趴五娘过往的骚操作。

之前的高业绩泡沫是怎么来的呢?看图:

第一步,五粮液集团财务公司给经销商发放贷款,美其名曰“买方信贷”。

第二步,经销商拿到贷款,转头就付给五粮液股份公司买酒。

第三步,股份公司立即确认营收和利润,酒却根本没卖到消费者手里,而是质押进了关联方安吉物流的仓库。

第四步,经销商慢慢卖酒,卖完了再赎回货物,还给财务公司贷款。

这套模式在行业上行、酒价看涨的时候,形成了一个完美的闭环杠杆——“发货、收票、确认收入、再发货”。

酒在仓库里转一圈,财务报表上就多出一笔营收和利润。

这叫什么?这叫“自买自卖”的财技游戏。

你把未来的增长潜力在当期透支干净,堆积起来的不是财富,是渠道里的“库存堰塞湖”。

当终端动销停滞、批零价格严重倒挂的时候,经销商卖一瓶亏一瓶,哪还有钱去赎回仓库里的货?

此前确认的那些巨额收入,就成了空中楼阁。

说白了,这次一口气调减300多亿营收,其实就是关联方仓库的真实库存,就是这颗“金融炸弹”的真实当量。

它暴露的根本不是会计差错,而是逆境情况下,这种卖方信贷模式的崩塌!

这也就是引出来了,五娘为什么要改收入确认机制:从“发货确认”改为“经销商签收确认”。

其实这一招对五娘管理层来说,挺有压力的,有点“壮士断腕”的味道,后面管理层如果在想和之前一样压货提升业绩,基本不可能了!

反过来想想,其实这个茅台坎经销商以及toC端的转变有异曲同工之处,这些旧疾,都是改革的深水区!

只有新任的领导或者带着上级任务的,来改革才能实现。这也是他们比较大胆改财报的原因。

至于支持的力度,应该不小,我相信至少获得宜宾一把手的认可,毕竟五娘可是宜宾的纳税大户,宜宾的亲儿子。(这段纯属个人猜测啊)

蝴蝶效应

但是,这也带来一定蝴蝶效应或者叫负面效应。

很多人就由此开始怀疑五娘之前的财报真实性,以及以后会不会更改财报,甚至怀疑酒的品质和账上1200亿现金的真实性!

担心情有可原,我认为这些都不是最重要的,甚至不会发生,因为五娘是国企,有些东西是不可能让他发生的,比如酒的品质,五娘不仅仅象征着宜宾和四川,更是国酒招待的代名词。

企业经营可以发生一些问题,但是根本上酒的品质,从上到下是不会让他发生的。这是一个大国脸面的事。

而这次财务口径改变带来比较深远的影响是什么呢?

五娘这一刀,砍下去可不止是自己的皮肉,直接把整个白酒行业的估值逻辑带崩了,甚至是更多的行业。

首先,合同负债的信仰,崩了。

以前我们看白酒企业,最看重“预收款”——经销商钱都打过来了,业绩还不稳如老狗?

现在告诉你:稳个屁。

只要货没卖到消费者手里,哪怕经销商仓库堆得冒尖,会计上明年就能把收入一笔冲回。

从此,“合同负债”和“确定收入”之间的等号,没了。

其次就是,行业可比性,彻底消失。

以前所有酒企都按“发货确认收入”,大家站同一条起跑线。

现在五粮液单方面改成“经销商签收确认”。

这就好比马拉松比赛,你认为跑42公里是重点,他跑35公里认为是终点,然后比谁先到终点?没意义了。

从此你不能拿五粮液的市盈率和茅台比,因为分子分母口径全变了。

最后,就是给所有靠渠道压货的行业,敲响了丧钟。

汽车、家电、服装……多少行业靠“发货即确认收入”美化报表?大家看一张图这是我昨天洗车的时候拍的:

我们可以思考一下,有多少“零公里”二手车充斥在市场中?当然说这个有点跑题。

我只想说,五粮液这个示范动作一旦被效仿,以后大家看财报都得多个心眼:你的营收,到底是真卖出去了,还是只是从厂家仓库挪到了经销商仓库?

这会让整个“渠道驱动增长”的商业模式面临重估。

其他企业怎么活?

不知道,但他们肯定恨死五娘了。

那问题来了:这套把戏拆穿之后,五粮液还剩下什么?

很多人说五娘完蛋了。

我不同意。

博主这次是肯定答案,为此可以挨骂!为什么?

五粮液的酿酒工艺,起源于北宋1098年,古窖池从元代1276年就开始酿造,至今没断过。

品牌命名1909年,距今117年。这是新时代的活文物。它在国际上的荣誉、在中国白酒界的地位,不是靠财务技巧堆出来的。

它还是四川省纳税总额第一的企业集团,每年几百亿真金白银交给地方财政。

得天独厚的地理条件,老祖宗留下来的工艺和品牌,说句难听的——换个傻子来经营,只要不瞎折腾,照样能赚钱。

这次爆雷,本质上爆的是管理层过去几年“金融炼金术”的雷,不是五粮液那几口古窖池和那块牌子的雷。

五粮液这次“财务洗澡”,洗掉的是渠道里积攒的脓,不是它的根基。

但是,从今往后看白酒,给我们的启示就是,不能别光盯着报表上的预收款了。

得去问问经销商、看看开瓶率。眼睛要盯在真实的酒桌上,而不是财务公司的贷款合同里。