一、业绩 “魔术”:从百亿盈利到腰斩暴跌,数据对比触目惊心

此次调整绝非小幅修正,而是对 2025 年已披露业绩的颠覆性重写,核心数据前后反差堪称 A 股历史罕见。

(一)分季度核心数据调整(2025 年)

二、投资者为何愤怒?财务报表不是 “橡皮泥”,信任崩塌无可挽回

市场的愤怒,从来不是因为业绩下滑,而是因为规则被肆意践踏、信任被公然掏空。这场调整暴露的,是 A 股蓝筹治理的深层病灶。

(一)三大核心质疑:合规外衣下的 “财务洗澡”

- 调整时机极度可疑

:百亿级差错早不调、晚不调,偏偏选在2026 年 2 月 28 日原董事长曾从钦被留置、管理层悬空两个月的节点集中爆发。新官上任 “三把火”,实则是新管理层借机一次性出清前任遗留的渠道虚增业绩,刻意压低 2025 年基数,为 2026 年 “漂亮增长” 铺路。 - 调整幅度违背常识:一次性调减 303 亿元营收、150 亿元净利润,相当于

- 追溯范围 “选择性失明”:仅追溯 2025 年数据,对 2024 年及以前年度避而不谈。市场不禁质疑:

(二)财务报表不是 “橡皮泥”,信用是上市公司的生命线

对投资者而言,财务报表是投资决策的唯一依据,是资本市场的 “信任契约”。五粮液此举,相当于单方面撕毁契约,将财报当作可以随意揉捏的橡皮泥:

- 中小投资者被收割:无数散户基于旧财报高价买入,如今业绩 “腰斩”,股价暴跌,损失无处申诉。

- 机构投资者被欺骗:社保、基金等机构重仓持有,依赖财报做风控与估值,

- A 股国际形象受损:作为全球市值前列的白酒龙头,如此大规模财务重述,

信用一旦崩塌,再难重建。五粮液用百亿级数据造假,换来的是 “财务洗澡” 的骂名,和资本市场永久的信任裂痕。

三、亚洲行情影响:白酒板块信任链断裂,消费股估值重构

五粮液作为白酒 “老二”,此次财务地震绝非个体事件,将对亚洲消费市场、尤其是白酒板块产生连锁式冲击。

(一)白酒板块:集体面临 “信任拷问”

白酒行业长期存在渠道压货、提前确认收入、经销商库存与厂家报表联动的潜规则。五粮液的 “挤水分”,撕开了行业遮羞布:

- 头部白酒估值下修:贵州茅台、泸州老窖等将被市场重新审视,

- 中小白酒股恐慌抛售:资金担忧 “下一个财务洗澡的是谁”,中小酒企面临流动性危机.

(三)行业长期走向:去库存、挤水分、强监管此次事件将加速白酒行业回归理性:渠道去库存常态化:厂家不再默许经销商压货,真实动销成为考核核心。

- 财务核算趋严:监管层将加强对白酒企业收入确认、渠道关联交易的核查,

四、投资者持有者该怎么办?理性应对,分策略操作

面对股价暴跌、信任崩塌的困境,持有者需摒弃侥幸心理,理性制定策略,避免进一步损失。

(一)已深度套牢者:止损离场,远离是非

- 核心逻辑:信任崩塌的公司,股价无底可言

(二)轻仓持有者:分批减仓,落袋为安核心逻辑

(三)观望投资者:坚决不碰,等待明朗

- 核心逻辑

:当前五粮液估值体系混乱、监管风险未知、渠道库存高企,无任何安全边际。1-2 年内坚决不抄底、不建仓等待监管调查结果、新管理层稳定、财报数据连续可信后,再重新评估.

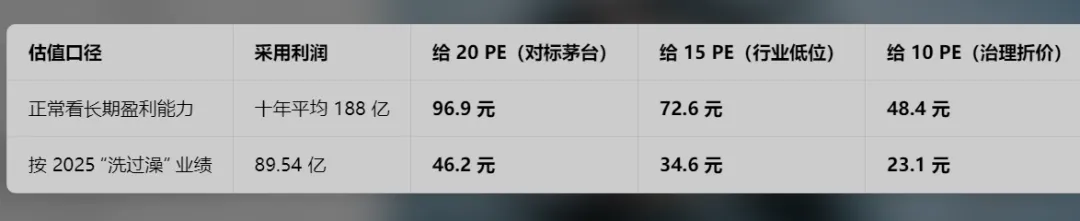

五、能否抄底?具体价格与价值判断:从理论值判断

(一)核心结论:当前无任何抄底价值,任何价格都不值得买入

(二)抄底价格测算:理论底部与现实风险

- 估值锚测算

: 按「十年平均利润 188 亿」做估值(你要的两种:对标茅台 PE、治理折价 PE)

1)对标茅台:给五粮液 20 PE(茅台常用中枢)

也就是说:

如果不考虑这次财务造假 / 洗澡的信任危机,只看历史盈利能力,对标茅台 20 倍,合理股价约 97 元。

现在股价就在 95–100 附近,已经接近 “正常情况下的合理价”。

2)考虑治理风险、信任折价:只给 10–15 PE

情形 A:15 PE(行业历史低位、无重大丑闻时的底线)

情形 B:10 PE(你说的:治理混乱、财报乱改、信任破产)

市值 = 188 × 10 = 1880 亿 股价 = 1880 ÷ 38.82 ≈ 48.4 元 市值 = 188 × 15 = 2820 亿 股价 = 2820 ÷ 38.82 ≈ 72.6 元 合理市值 = 188 亿 × 20 = 3760 亿元 对应股价 = 3760 ÷ 38.82 ≈ 96.9 元

六、总结:一场财务闹剧,敲响资本市场信任警钟

五粮液百亿级财报重述,绝非简单的 “会计差错”,而是管理层更迭下的财务清洗、行业潜规则的集中暴露、资本市场信任危机的集中爆发。303 亿元营收的 “蒸发”,掏空的不仅是业绩,更是投资者对 A 股蓝筹的信任。

对投资者而言,这场事件是一堂深刻的风险教育课:财务报表不是 “橡皮泥”,信任是上市公司的生命线,远离治理混乱、财报存疑的公司,才是长期生存之道。

免责声明:

本文所有内容仅为市场行情、财务数据逻辑分析与个人观点推演,不构成任何股票买卖、持仓操作、抄底投资的直接投资建议。

文中涉及的五粮液财务数据、净利润均值、市盈率 PE 估值、目标股价测算等,均基于公开财报历史数据、行业常规估值模型进行理论测算,仅作逻辑分析参考,不代表公司未来真实业绩与股价必然走势。 股市有风险,投资需谨慎。A 股市场受宏观经济、行业政策、市场情绪、监管处罚、公司内部治理等多重不确定因素影响,所有估值价格、高低点判断仅为理论推演,不具备实操指导性。 本文不对任何投资者的持仓盈亏、买卖决策承担任何法律责任与连带赔偿责任,投资者应独立判断、自负盈亏,自行承担所有投资风险。