企业利润率好不好,不能只看自己的数字。自己的毛利率是20%,这个数字是好是坏?不知道。没有参照系,就没法判断。没有对标,财务分析就永远停留在看数字而不是看差距的层面。

行业对标是财务分析里最重要但最容易被忽视的一环。大多数企业的财务分析是这样的:把今年的数字和去年比、把今年的数字和预算比,然后得出"增长"或"下滑"的结论。但增长了多少、在行业里是什么水平、和竞争对手比有没有差距——这些管理层真正关心的问题,往往没有答案。

想把利润率分析从看自己升级到看差距,需要一套行业对标框架,按顺序逐层往下拆,一直拆到可以采取行动的具体指标。

想把利润率分析真正做到行业对标层面,第一步是先把自家数据和外部数据放在同一张表里。这套盈利能力分析模板,预置了毛利率、净利率、ROA、ROIC、费用率五大指标的行业均值参考区间,企业数据填入后自动生成对比看板,差距一目了然,不需要手工整理数据。

链接在这里,需要自取:https://s.fanruan.com/xakfv(复制到浏览器打开)

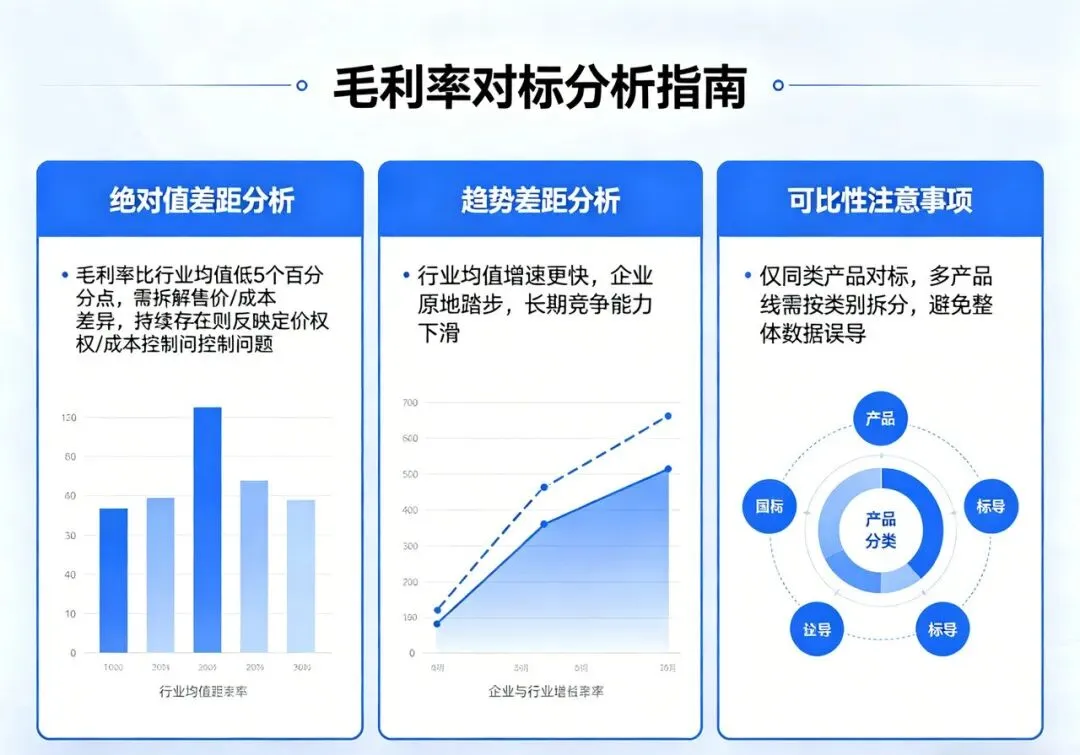

一、毛利率对标

毛利率是利润链条的起点,也是最容易做对标比较的指标。

毛利率对标首先看的是绝对值差距。同样的产品或行业,毛利率比行业均值低了5个百分点,这5个点差在哪里?是售价偏低,还是成本偏高?这个差距如果持续存在,企业的定价权或成本控制能力就存在问题,值得深挖。

毛利率对标其次看的是趋势差距。自己和行业均值都在增长,但行业均值增速更快,说明行业整体在进步,自己在原地踏步。短期可能问题不大,但长期竞争能力会逐步下滑。趋势差距往往比绝对差距更难被发现,因为自己的数字在增长,容易让人产生"一切正常"的错觉。

毛利率对标要注意可比性。同样的产品才能比毛利率,而不是把完全不同的产品线混在一起对标。如果企业产品线多,需要按产品线或产品类别分别对标,而不是用整体毛利率和行业整体均值比较。

二、净利率对标

毛利率代表产品的定价和成本控制能力,净利率代表扣除所有费用之后最终落到口袋里的比例。

净利率对标的核心问题是:毛利率差距不大,但净利率差距很大,这说明问题出在费用端。别人的净利率15%,自己只有8%,毛利率差距只有1-2个百分点,净利率差了7个点——多出来的5-6个点去哪了?通常是费用率高了一截。费用率高在哪里:是营销费用、管理费用还是研发费用?逐项拆出来,才能找到真正需要改善的环节。

净利率对标还要看净利润的构成。有些企业净利润不低,但主要靠政府补贴或投资收益,主营业务的盈利能力其实很弱。这种情况用扣非净利润对标才更准确,否则容易高估自己的盈利能力。

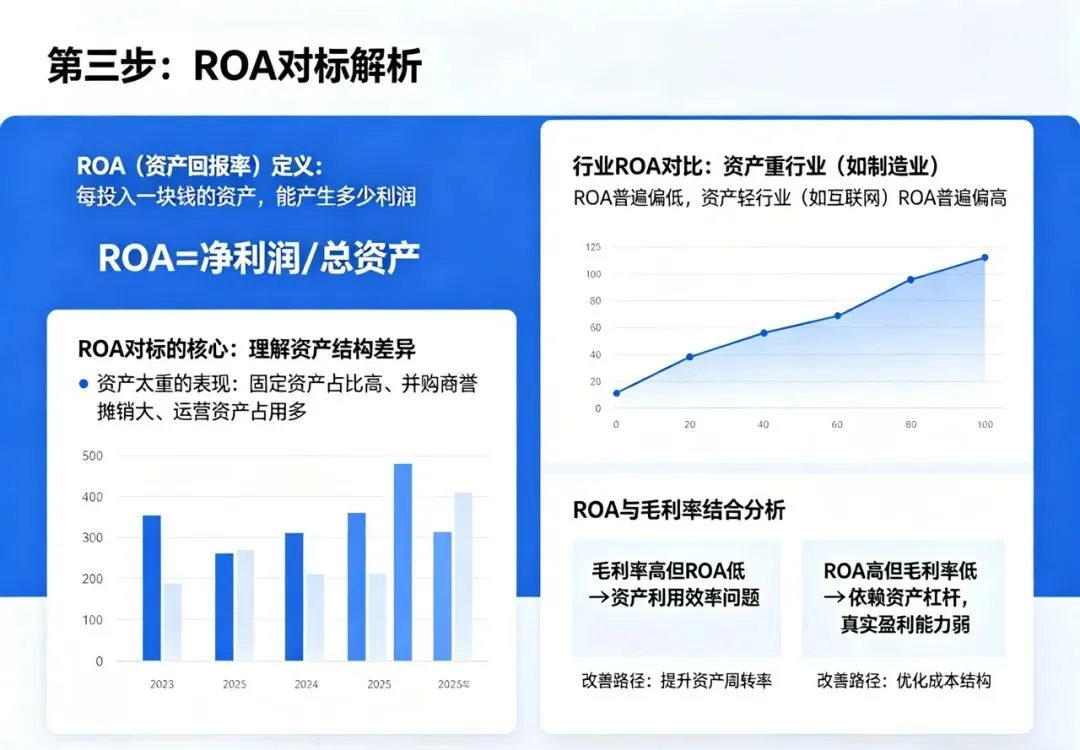

三、ROA对标

ROA,资产回报率,回答的是"每投入一块钱的资产,能产生多少利润"。

ROA对标的核心是理解资产结构差异。有的企业ROA偏低,不一定是盈利能力弱,而是资产太重——固定资产占比高、并购带来的商誉摊销大、运营资产占用多。这些都会压低ROA,但不一定代表经营效率有问题。对标时要结合资产结构来看,资产重的行业ROA普遍偏低,资产轻的行业ROA普遍偏高,不在同一个维度比较没有意义。

ROA和毛利率结合看,能发现更具体的问题。毛利率高但ROA低,说明问题在资产利用效率;ROA高但毛利率低,说明依赖资产杠杆在赚钱,真实的盈利能力其实偏弱。两种情况对应的改善路径完全不同。

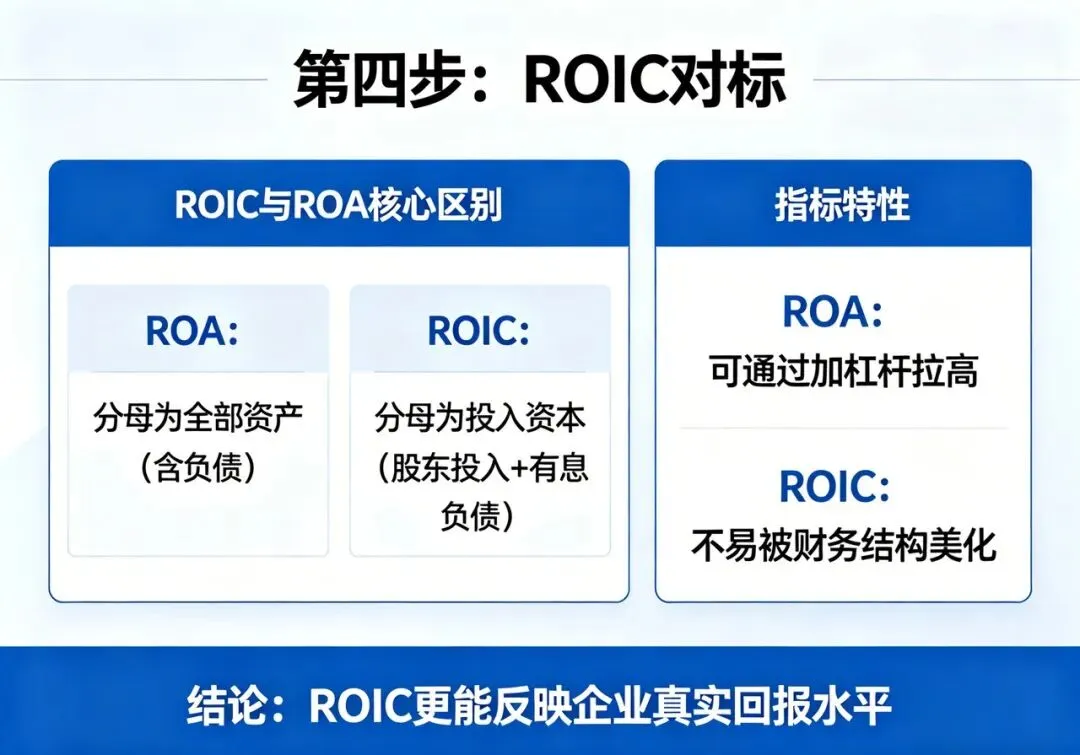

四、ROIC对标

ROIC,投入资本回报率,是比ROA更能反映真实盈利能力的指标。

ROIC和ROA的核心区别在于:ROA的分母是全部资产,包含负债;ROIC的分母是投入资本,只算股东投入和有息负债。ROA可以通过加杠杆拉高,但ROIC不容易被财务结构美化。因此,在做盈利能力对标时,ROIC比ROA更能反映企业的真实回报水平。

ROIC对标要找的是可持续的回报能力。一个企业ROIC很高但不可持续,可能是因为当期享受了某些一次性红利,比如原材料价格处在低位、下游需求突然爆发。这种高ROIC不具有参考价值,要看的是连续三到五年的ROIC均值和趋势。

ROIC和WACC(加权平均资本成本)比较,也是判断企业价值创造能力的关键。ROIC高于WACC,说明企业每投入一块钱创造的回报高于资本成本,在为股东创造价值;ROIC低于WACC,说明在毁灭价值。对标时不仅要和自己的历史比,也要和WACC比,才能判断企业是否真正在创造价值。

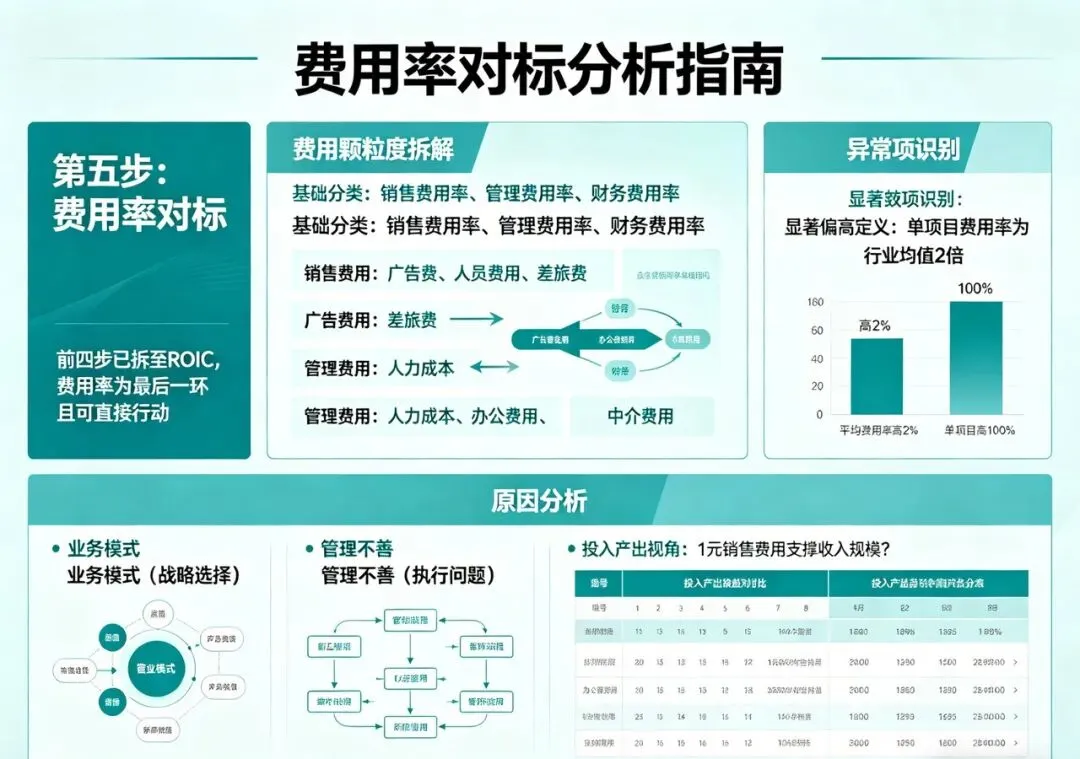

五、费用率对标

前四步已经拆到了ROIC,费用率是最后一环,也是最直接可以采取行动的环节。

费用率对标要把费用拆到最细的颗粒度。销售费用率、管理费用率、财务费用率是基础分类,但基础分类不够——销售费用要拆到广告费、人员费用、差旅费;管理费用要拆到人力成本、办公费用、中介费用。拆得越细,越能找到具体的改善空间。

费用率对标要找显著偏高的项目。平均费用率比行业均值高2个百分点可能不值得大惊小怪,但如果某一项费用率是行业均值的两倍,这个差距就需要追问原因了。是业务模式决定了费用率偏高,还是管理不善导致的低效?前者可能是战略选择,后者是执行问题,改善路径完全不同。

费用率对标最终要落到费用效益的分析上。费用率高不可怕,可怕的是费用率高但没有带来相应的收入或利润增长。每投入一块钱销售费用带来了多少新增收入?每投入一块钱管理费用支撑了多少收入规模?这种投入产出视角的对标,比单纯比较费用率绝对值更有价值。

想把这套五步对标框架真正用起来,关键是有工具支撑。手工整理数据做五步对标,每次要花大量时间找行业数据、填表格、对数字,对完一次下次又要重来,效率很低。这套用FineBI数字化工具搭建的盈利能力分析模板,把五大指标和行业均值的对比看板整合在一起,填入自家数据后自动出差距分析,按月度更新趋势,财务每个月花半小时就能把行业对标做到位,不用再把时间花在对数字上,而是把时间花在分析差距和制定行动计划上。

链接在这里,有需要可以在这里获取:https://s.fanruan.com/0fjpq

六、行业对标要用起来,需要两个配套动作

框架搭好了,数据也对出来了,但用不起来,一切等于零。

第一个动作:对标结果要和管理层的考核目标挂钩。 发现自己毛利率比行业均值低3个百分点,这个结论交给管理层,管理层会问"然后呢"?对标的目的不是"知道自己差在哪",而是"要缩小差距需要做什么"。对标结果要转化为具体的、可量化的改善目标,写进下期的经营计划里,才能把对标分析变成推动改善的工具。

第二个动作:每季度回顾一次对标进展。 对标做一次不够,要定期追踪差距有没有在缩小。毛利率差距从3个百分点缩到了2个百分点,改善了;但净利率差距反而扩大了1个百分点,问题转移了。这些变化要定期回顾,才能知道改善措施有没有在起作用,没有起作用的原因是什么,要不要调整方向。

行业对标不是一次性工作,而是持续的管理动作。把它变成季度或半年度的固定流程,对标的价值才能真正沉淀下来,成为管理层决策和业务改善的长期支撑。

?点击文末「阅读原文」即可体验同款工具