支付不只是交易的终点,更是数字化经营的起点。

各位关注支付行业的老板、创业者、服务商朋友们,大家好!我是您的专属支付服务商。

今天是2026年5月2日,假期刚过。今年的支付圈,注定是浪潮翻涌、规则重塑的一年。从节前4月30日央行公布的那份重磅 “支付牌照续展” 名单,到9月即将落地的金融营销新规,一系列大动作正在从根本上改变我们的商业支付逻辑。

如果你正准备为电商、直播、分销平台办理线上收款码,或者正在寻找合规、低成本的支付通道搭建方案,今天的这篇文章,请你一定仔细看完。 我们将用最通俗的“人话”,帮你穿透迷雾,看清2026年支付行业的四大核心趋势!

一、大洗牌!牌照变“长期有效”背后:监管趋严,持牌经营才是护身符

就在今年五一节前的4月30日,中国人民银行发布重磅公告,支付宝、财付通、银联商务、拉卡拉等17家非银行支付机构换发了长期有效的《支付业务许可证》 (过去牌照有效期是5年,需要进行集中续展)。与此同时,也有3家机构因涉嫌违法违规正在被调查、整改,导致续展申请被中止;另有1家直接被不予受理。

这一纸公告透露的信号再明确不过: “牌照”这张入场券,就算变成了“长期”,也不意味着一劳永逸! 从271家到现在的163家,已有108张牌照被注销,行业正在经历“头部增资扩容、中小加速出清”的大洗牌。

更有意思的是,监管逻辑也在发生根本性转变——央行2026年工作会议明确“从严实施支付机构穿透式监管和支付业务功能监管” 。简单来说,监管不再只是看你收多少钱,而是“盯交易行为” 。合规定行为的资金往来不受影响,但交易行为反常、与身份不符、资金流向不明的,哪怕单笔只有几百一千元,也会被重点监测。

? 对我们商家和服务商来说: 选择支付合作伙伴,必须确认其是否持牌、是否经得起风控考验。绝不碰“二清”违规通道或资金盘。合规、稳定、能扛住风控,是所有收款业务的第一生命力。

二、市场篇:告别野蛮生长,见证“支付+智慧经营”的流量变现

别看激烈的竞争不断筛选淘汰行业玩家,增量市场依然惊人。数据显示,到2025年底商业银行移动支付交易金额预计稳定在570万亿元以上,个人银行账户数量预计达到154.25亿户。

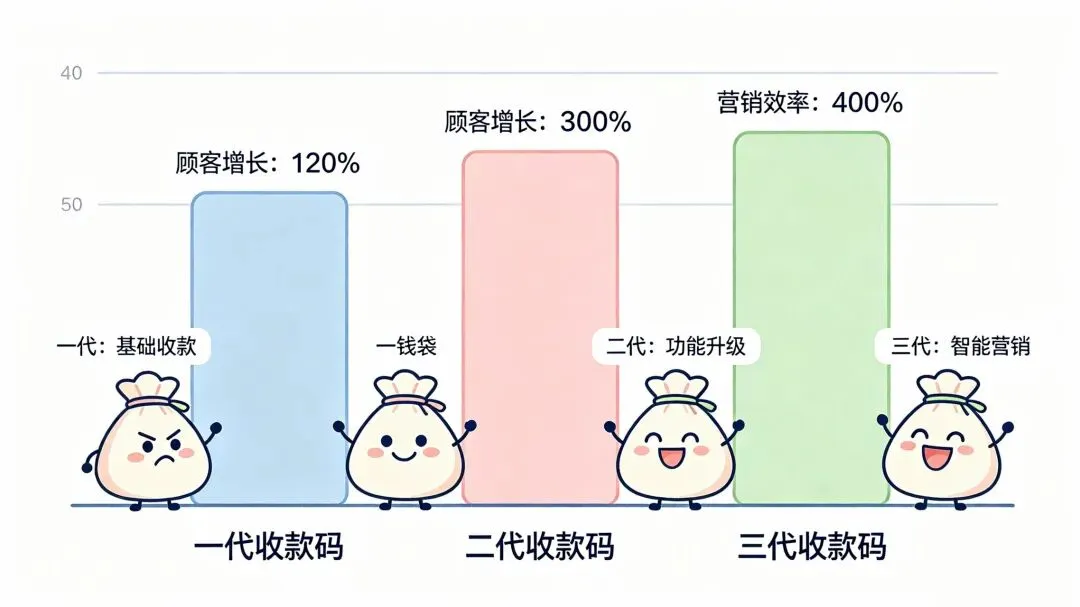

为什么这么多商家急切地需要“聚合支付”与线上收款通道?因为之前传统的收银台贴满“微信、支付宝、抖音等各渠道”,导致顾客扫码混乱,商家后期对账繁琐。真正聪明的“当家人”已经在升级自己的收款工具——第三代智能收款码。 它不仅聚合了抖音8.8亿日活的公域流量、支付宝、微信全渠道,还能支付前领券涨粉、支付中自动优惠、支付后提升经营分享受平台流量激励。数据显示,使用新一代收款码的商家平均粉絲日增30+,客流提升20%-40%。

与此同时,2026年人工智能全面落地的支付场景正在全面爆发。中国银联正式发布了《智能体支付开放协议框架》,并完成了生产系统验证交易。Visa也预测,AI将进入真正的“执行时代”,能从搜索比价直到完成自动支付。

? 一句话总结:支付入口正在变成流量、营销、锁客的全方位工具。选择对接AI赋能的开放智能支付联盟,更是商家未来拉高客单价、决胜未来的关键筹码。

三、干货!想办线上收款码、搭建支付通道,你最关心的3个痛点

谈完了宏观环境大局,我知道各位读者内心深处肯定也有自己付费点对点的核心疑虑。在此我们逐一击破!

1. 如何选择靠谱的线上收款码?只看低费率?风险可大着呢!

2026年部分推广者往往靠低费率揽客——譬如宣称只需 0.38% (这个费率是属于线下收款码,一定不是线上收款码这个一定要注意‼️),甚至还有地方有0.23%极限价,请大家牢记线上收款码费率一般都在0.6-0.65期间,具体以服务商为准,线下收款码一定不要用于显示收款,会导致“跳码”和“支付不稳甚至风控”等潜在隐患,严重者导致资金不出款。

✅ 操作建议: 先核查服务商是否在支付清算协会备案;关注通道时长和稳定性;最后明确能否提供D0/D1秒到结算,以及会不会随量莫名冻结。选择合规聚合支付服务商,所有交易走支付宝、微信的银联官方直清通道,才能保证资金绝对安全。

2. 有核心技术团队也要规避“支付自建”的高昂陷阱!

不少商家或平台想自己搭建一套支付系统,从零组队。你想自行建设一套符合PCI DSS Level 1安全标准的综合支付系统,不说技术安全审计动辄20万美元起,常见的初始开发费用就要15万至50万美元,周期最少半年起步。

✅ 操作建议: 聪明创业者要善于借助“外脑”。现在行业内流行的 “白标”与API聚合方案,最快4-6周就可以冠上自己的品牌,与累计上千家本地支付方式快速打通连接,真正做到低成本切入,拓展跨境贸易与国际多渠道!既省去漫长的硬件开发时间,又不用被单一的渠道绑死,你专注运营流量,剩下的支付合规、支付清算这种硬骨头交给我们专业的服务商解决。

3. 支付与信贷要划清边界!

不久前,央行等八部门联合印发《金融产品网络营销管理办法》,明确9月30日起正式执行,明确规定非银行支付机构不得将贷款、资产管理产品列入支付工具选项,也不得为此类金融产品提供营销服务。

✅ 仅以“优惠”为名引导用户开信用卡或分期付款的行为将被直接杜绝! 各位电商老板,支付结算形式正在回归最纯粹简单的收款资金结算和安全价值,绝不能人为混入诱导信贷来增加平台风险。这也是平台长久发展的安全底线信号!

四、服务商建议:把握跨境蓝海,增量市场新格局

对于想进一步深耕支付赛道的小伙伴,必须提及行业未来第二大核心引擎: “跨境支付” 。跨境支付赛道正围绕跨境支付、海外本地支付、外卡收单三大板块,形成清晰的产业分工与差异化格局。支付机构不仅能依托国内的成熟经验,帮助电商平台出海保驾护航,更能在各类跨境大宗收单场景中收获传统费率2.5%-3.5%的红利赢面。配合人民币跨境支付体系的强化建设与数字人民币国际化2.0跨时代的到来,未来区域结算的高速路必将为我们带来前所未有的入场机会!

顺势作为,牢牢紧跟数字化与金融支付双时代脉搏,是头部引领、抢占新区域的重中之重!

把握当下的机遇就是唯一真理。

支付行业2026年看似监管复杂,变化空间很大,但其实却释放了前所未有的利好:市场不断出清风险,“游击队”退场后留给合规且有长期服务能力的“正规军”更加丰厚的市场空间。

无论您是单独想快速线上办理收款码的小老板,还是在致力于打通全行业复杂通道整合的支付技术大卡司,选对我们的正规服务商,我们都能为您提供最佳的定制化差异化运营方案,确保您的生意安全、稳定地在蓝海掘金!

立刻扫描下方二维码,我已备好最强大的后台数据与通道资源,就等你5月扬帆起航!

本文部分内容结合行业监管政策与公开数据整理,仅供学习支付行业发展参考。具体服务内容或产品活动以商家和官方合作平台规则公示信息为准。