核心摘要

在整个数千亿规模的光通信与AI算力网络中,激光器发射芯片是最硬核、壁垒最高的一颗“发光心脏”。如果无法将电信号完美转换为光信号,再强大的GPU集群也只能是一座座数据孤岛。本报告极度下钻至“发光”的底层逻辑,得出以下三大核心判断:

1. “良率即生命”的IDM铁律:不同于数字芯片,发光芯片涉及极其复杂的化合物半导体外延生长。Fabless(无晶圆厂设计)模式在此走不通,唯有重资产的IDM(垂直整合制造)模式才能活到最后。 2. 高端发光权被寡头垄断:高速AI算力光模块(800G/1.6T)被卡脖子的核心不是组装,而是中频EML芯片的产能。这部分利润目前被 Lumentum 与 Coherent 牢牢锁死。 3. “幕后英雄”大功率CW芯片的爆发:硅光子(SiPh)与CPO技术的终极愿景是消灭独立光组件,但硅本身无法发光。因此,作为硅光引擎的“外置电池”,大功率连续波(CW)激光器正迎来十年一遇的历史性需求大爆发。

第一章 物理底座:发光的材料密码与“重资产”壁垒

制造一颗顶尖的光发射芯片,是一门近乎玄学的工艺艺术。

1.1 上帝赐予的发光体

为什么台积电能把硅(Si)雕刻到2纳米,却做不出一颗好用的发光芯片?

• 间接带隙的致命伤:硅属于间接带隙半导体,电转光效率极低,发出的多是热量而非光子。 • 发光双雄:只有具有直接带隙特性的 Ⅲ-Ⅴ族化合物半导体 才能高效发光。其中,砷化镓(GaAs) 主宰了波长较短的消费电子与近距通信;而 磷化铟(InP) 则是主宰数据中心中长距、超高带宽(如1310nm/1550nm波长)的通信之神。

1.2 制造之巅:掩埋再生长工艺

在InP晶圆上制造高端激光器,需要在极小的空间内用 MOCVD 设备生长出几十甚至上百层、厚度仅为原子级别的异质结薄膜。特别是高速 EML 所需的**“掩埋再生长”工艺**,需要在长好的芯片上挖沟槽、填充、再盖上新的晶体,任何极其微小的晶格失配都会导致发光效率暴跌。这种“黑盒式”的经验参数积累,是新玩家5到10年都难以跨越的鸿沟。

1.3 唯一的活法:向 IDM 进化

因为设计图纸与最终发光效果之间充满了极强的不确定性(工艺耦合度极深),芯片设计师如果不能亲自下产线调炉子参数,就永远调不出好芯片。因此,在高端激光器领域,Fabless(代工模式)基本宣告死亡,具备从外延生长到刻蚀封装全链条能力的 IDM(垂直整合型厂商) 才是唯一的护城河。

第二章 四大发光体的生态位之战

根据发光面、材料和自带组件的不同,激光器芯片被严格划分为四个无法完全相互替代的生态位。

2.1 VCSEL(垂直腔面发射激光器):低成本的短跑冠军

• 特征:基于GaAs,表面垂直发光,可像LED一样轻松做成二维密集阵列,极易测试与封装。 • 生态位:它是短距离(100米内)机柜互联的霸主,更是手机3D人脸识别、车厢内DMS(疲劳监控)的唯一主角。打的是规模化后的极致成本战。

2.2 DFB(分布式反馈激光器):高性价比的骨干中坚

• 特征:基于InP,侧面发光(边发射)。芯片内部刻有光栅,能过滤杂光,输出极其纯净的“单模光”。 • 生态位:由于不带独立调制器(直接通过电流强弱来改变光强),性价比极高。它是5G基站前传、FTTH(光纤入户)以及中等距离数据传输的万金油。

2.3 EML(电吸收调制激光器):AI超算的利润皇冠

• 特征:相当于在 DFB 激光器的前面,硬塞进去一个“百叶窗(电吸收调制器)”。激光器只需一直发光,由前面的“百叶窗”超高速开合来传递 0 和 1 的信号,完美解决了激光器忽明忽暗时产生的“色散失真”问题。 • 生态位:50G、100G及以上单通道速率的高频王者。当前800G和1.6T算力光模块的利润核心与绝对生命线。

2.4 CW 连续波激光器:硅光子时代的幕后心脏

• 特征:大功率、不带任何调制功能,只有一个任务——持续不断地发出最稳定、最高强度的连续光束。 • 生态位:随着**硅光子集成技术(SiPh)**的爆发,它是给不发光的硅光芯片提供光载波的唯一“外置电池”。

第三章 寡头封锁与中国攀登者的突围

3.1 国际霸主的“卡脖子”矩阵

在这个领域,欧美日老牌巨头拥有恐怖的先发优势与专利墙:

• Lumentum、Coherent (原II-VI):统治着全球高速 EML 的大半壁江山,同时垄断了高功率 CW 激光器的顶级产能。 • 日本住友 (Sumitomo)、三菱 (Mitsubishi):在 InP 衬底材料和极高可靠性的基础电信光芯片领域拥有不可撼动的底蕴。

3.2 本土军团的“塔尖突围战”

在巨大的国产替代诉求下,本土企业正在从 10G/25G 的红海向 50G/100G 的高端塔尖发起集群式冲锋:

• 源杰科技:国内最为稀缺的纯正光通信 IDM 龙头。在 10G/25G DFB 已占据极大份额,目前正全倾全力攻坚 100G EML 以及大功率 CW 光源。其 CW 光源已有能力配合主流硅光模块厂商出货,是国产突围的急先锋。 • 长光华芯:凭借高功率半导体激光器(工业/国防)的底座横向扩展。其建立的6吋GaAs/InP晶圆产线使其具备了庞大的底层制造优势,向下切入 VCSEL 和 数通光通信领域,潜力巨大。 • 光迅科技 / 仕佳光子:光迅通过自身庞大的模块需求反哺芯片研发,形成强大的内循环验证体系;仕佳则在 AWG 无源芯片的基础上向有源激光器稳步渗透。

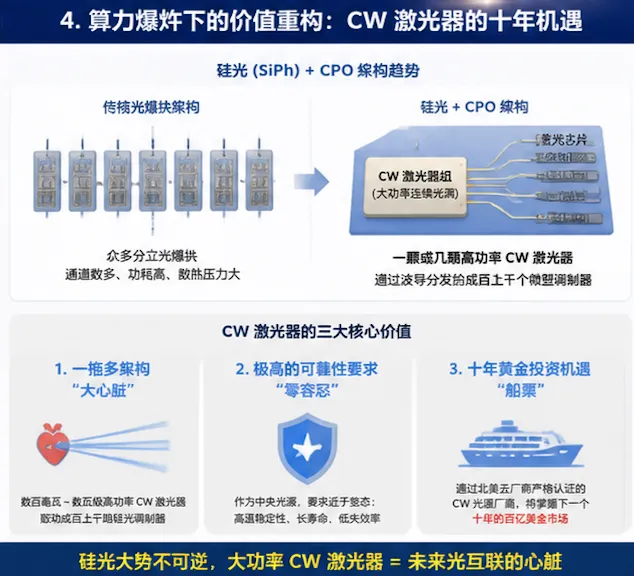

第四章 算力爆炸下的价值重构:CW 激光器的十年机遇

当我们展望 1.6T 甚至 3.2T 光互联时代,传统的 EML 方案由于通道数激增、散热面临极限,产业正被迫向 硅光(SiPh) 和 CPO(共封装光学) 架构剧烈倾斜。

在这场似乎要消灭“分立式光器件”的革命中,唯一被强化并推向王座的,就是 大功率连续波(CW)激光器。

1. 一拖多架构:未来的硅光交换机中,可能不再有几十个独立的光模块,而是由一颗或几颗高达数百毫瓦功率的“CW激光器组”,像心脏泵血一样,将光通过波导分发给成百上千个微型硅调制器。 2. 极高的可靠性要求:既然作为中央光源,如果 CW 芯片在机箱死机熄灭,整个服务器通信将彻底瘫痪。因此,云厂商对 CW 光源的可靠性、高温稳定性和寿命要求近乎变态。 3. 投资黄金眼:在硅光大势不可逆转的背景下,谁能稳定量产、并通过北美云计算巨头(如Meta、谷歌)严格认证的大功率 CW 激光器芯片,谁就拿到了下一个十年的百亿美金“船票”。这也正是当前二级市场极度追捧 源杰科技、长光华芯 等企业的深层逻辑。