2025年,如果你在A股光模块板块只认识中际旭创,那只能算及格。

真正的选手,正在往产业链更深处挖——EML芯片、硅光封装、光引擎。不是谁的产品更好,而是谁能拿到芯片。

一个反直觉的事实:2026年,全球AI光模块市场超过200亿美元,但卡住行业脖子的环节,既不是GPU,也不是交换机,而是指甲盖大小的光芯片。

本文把这个产业链从头到尾说清楚,重点回答一个问题:除了中际旭创,谁还在这场AI通信革命里占着位置?

01

光模块是干什么的

光模块,你理解成AI集群里的"高速公路"就行。

GPU之间要交换数据,靠电缆远远不够——速度太慢、延迟太高。光模块负责在光速级别把数据从一张卡送到另一张卡,是AI集群里不可或缺的通信枢纽。没有光模块,万卡互联就是空谈。

按传输速率分,光模块经历了10G→25G→100G→400G→800G的演进,现在1.6T产品已经开始量产季环比高增。

这个行业的节奏感很有意思:每一代产品周期大约18-24个月。一代产品刚上量,研发团队已经在推下一代了。跑得慢的厂家,刚量产800G,可能已经落后一代。

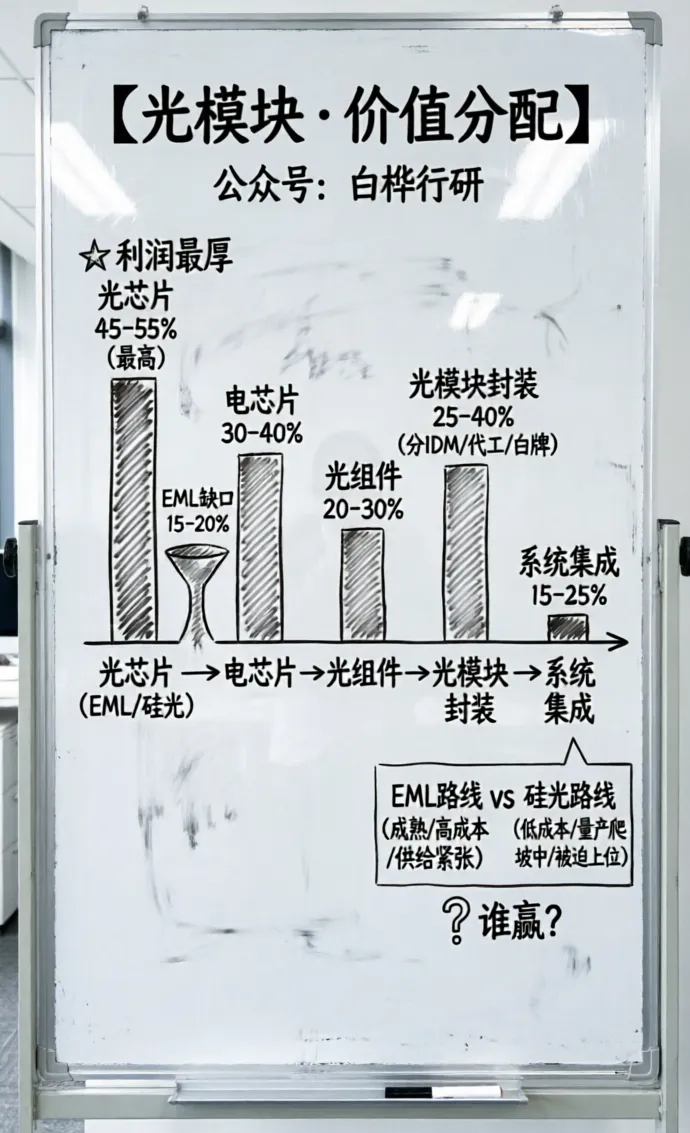

按技术路线分,主要有EML和硅光两大阵营。EML(电吸收调制激光器)是传统路线,工艺成熟、可靠性高,主要用于长距离和高速率场景。硅光(硅光子技术)把光学器件做到硅基芯片上,成本低、集成度高,是近年来的技术主流方向。

关键区别在这里:EML功耗高但成熟,硅光低成本但大规模量产的技术门槛高。这两个技术路线的博弈,是理解光模块竞争格局的主线。

02

市场规模:200亿美元是什么概念

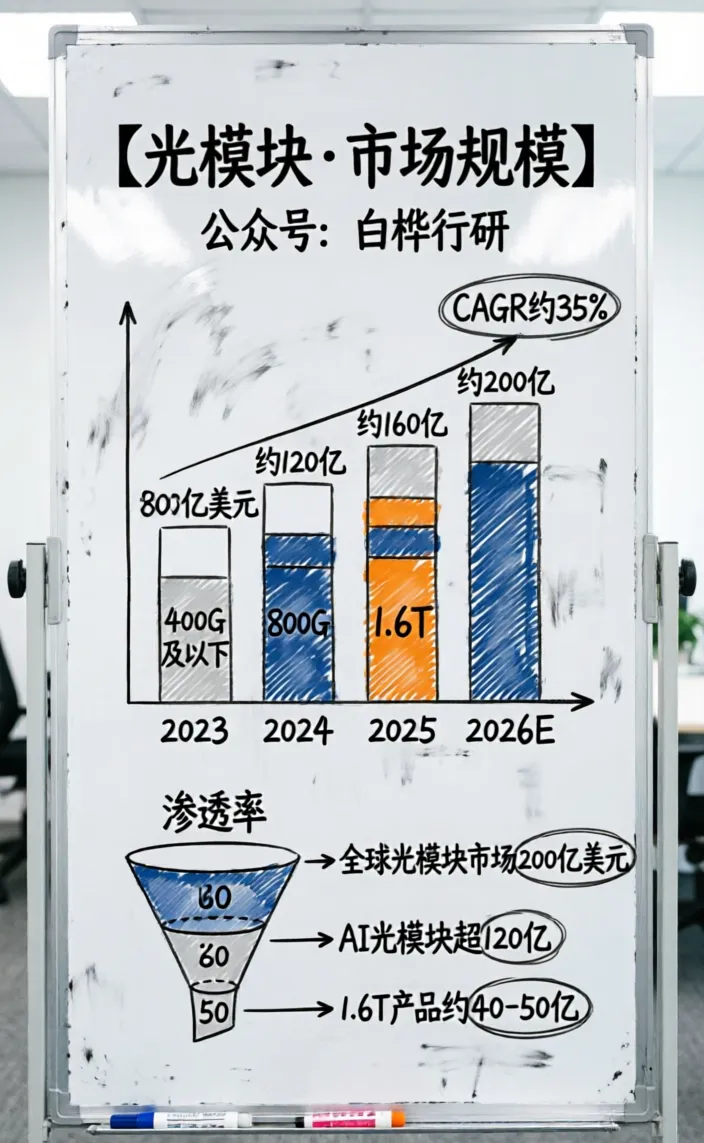

先说总量

2026年全球AI光模块市场规模预计超过200亿美元,800G及以上产品占比超过60%。中际旭创市值在2026年4月突破1万亿元人民币,是整个AI算力板块里业绩兑现最快、市值最高的单品类公司之一。

全球光模块产能分布高度集中:中国占全球70%,东南亚约20%,欧美加起来不到10%。这意味着全球AI算力扩张,绕不开中国制造。

从规模增速看,800G产品从2024年起步,2025年快速上量,2026年1.6T开始量产替代——每一代新产品都带来量价齐升。1.6T产品毛利率比800G还要再高几个百分点。

中际旭创目前产能利用率超过80%,比主要竞争对手高出约20个百分点,订单已经排到2027年。

三个引擎同时转

驱动一:AI训练集群规模从千卡向万卡、十万卡演进,GPU之间通信带宽需求指数级增长。每一代GPU升级,对应的光模块速率也要翻倍。

驱动二:云厂商资本开支持续扩张。2025年全球前四大CSP资本开支合计超过3000亿美元,其中约30%用于AI基础设施建设,光模块是基础设施里弹性最大的环节。

驱动三:1.6T产品的价格是800G的2-3倍,量价齐升逻辑在2026-2027年不会打破。

天花板在哪?

天花板取决于两个变量:AI训练需求是否饱和、光互连是否被电互连替代。短期看(2026-2028年),AI训练集群还在扩张期,万卡→十万卡→百万卡的趋势没有放缓迹象。中期看(2028年以后),CPO(共封装光学)和OIO(光学I/O)可能改变光模块的产品形态,但不会消除光互连的需求——只是从可插拔模块变成封装内集成。所以天花板不在于"不需要光",而在于"光的形态变了"。保守估计,可插拔光模块的市场天花板在300-400亿美元(2028-2029年),之后CPO开始替代。CPO替代节奏和AI训练需求增速均有不确定性。

03

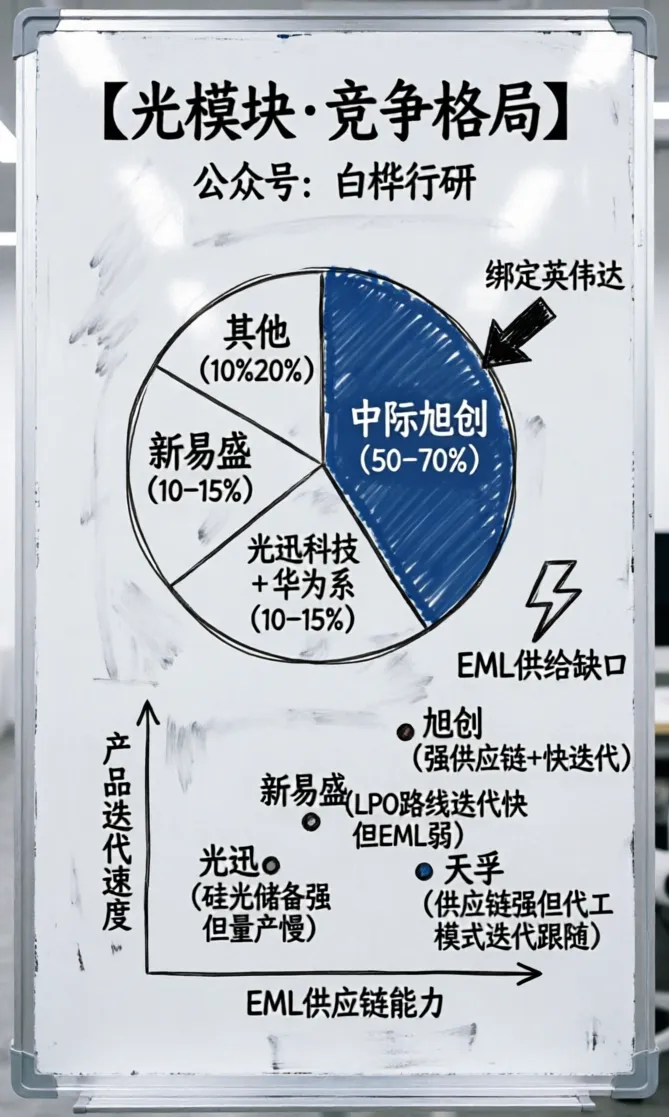

全球1.6T光模块市场,中际旭创市占率约50-70%,是绝对的龙头。排名其后的是Finisar(菲尼萨,被II-VI收购后整合中)和海信宽带等国内厂商。

但格局数字只是表面。更深的问题是:谁在1.6T这场仗里,能拿到足够的EML芯片?

这才是核心。

为什么1.6T的胜负手在EML供应链,而不在产品本身?

三层原因叠加在一起:

第一层,EML产能扩张周期长。 EML芯片的扩产周期是18-24个月。2025年市场突然爆发的时候,多数EML厂商的产能在2024年已经规划好了,扩产计划赶不上需求增速。 2026年全球EML芯片缺口约15-20%。

第二层,硅光不是想用就能用。 硅光虽然理论上成本低、集成度高,但大规模量产需要代工厂配合。三星、联电的硅光代工产能还没完全放量,国产替代还需要时间。硅光目前更多是"被迫上位"而非主动选择。

第三层,先发优势锁定客户。 中际旭创2024年就开始给英伟达批量供货800G,2025年1.6T通过验证,比国内竞争对手早了6-12个月。英伟达已经把80%的采购量给了旭创——这个比例在1.6T时代只会更高,不会更低。

因此,1.6T时代竞争的核心逻辑是:谁能持续拿到EML芯片,谁的份额就稳。产品本身的差距,2026年不是决定性的。

再说具体玩家

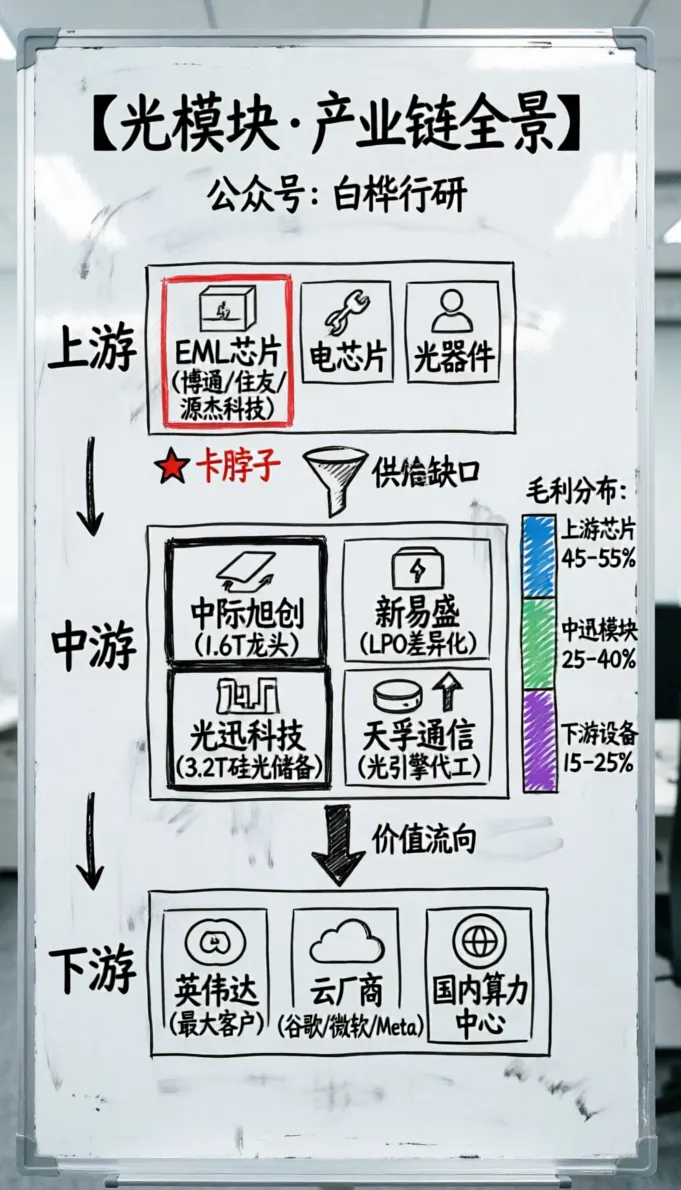

中际旭创:绑定英伟达最深,1.6T市占率50-70%,毛利率35-40%,英伟达贡献主要增量。

新易盛:LPO(线性直驱)技术领先,功耗比传统方案降低约50%,差异化路线走得不错。

光迅科技:3.2T硅光NPO方案通过头部CSP验证,技术储备扎实,但量产进度慢于旭创。

天孚通信:光引擎代工,毛利率高,不直接面对产品竞争风险,是"卖水人"逻辑。

格局变化趋势:三个方向

趋势一:EML供应链紧张→龙头份额集中度提升。1.6T时代EML芯片获取能力决定了出货量上限,旭创绑定博通最深,份额可能从50-70%进一步向60-80%集中。

趋势二:硅光代工放量后→竞争格局可能松动。如果三星/联电的硅光代工产能在2027年大规模放量,原本受EML供给约束的二线厂商(新易盛、光迅)有机会通过硅光路线缩小与旭创的差距。这是格局变化的最大变量。

趋势三:LPO/NPO新路线→可能跑出新的差异化选手。新易盛的LPO、光迅的NPO,都是在传统EML+可插拔路线之外的新技术路径。如果这些路线在特定场景被大客户验证通过,可能改变"旭创一家独大"的格局。

04

产业链:EML是光模块里的"石油"

光模块的产业链,从上游到下游是这样的:

芯片 → 光组件 → 光模块 → 设备商 → 云厂商/GPU厂商

打破一个错误直觉:市场以为硅光崛起是因为技术更先进。

真相是:硅光在1.6T时代加速渗透,不是因为技术碾压了EML,而是因为EML买不到,被迫选择硅光是供应链约束的结果。

为什么这么说?

EML芯片的主要供应商是博通、住友、三菱等海外厂商,产能集中在日本和美国。中国能提供EML芯片的厂家,源杰科技算一个,但量产规模还不足以支撑整个行业。

源杰科技是国内少数能量产EML芯片的厂家,25G/50G EML已有出货,100G EML还在验证阶段。

这就是为什么我之前说"硅光是供给危机下的被迫上位"——不是不想用EML,是买不到足够的量。

1.6T时代,硅光渗透率预计从800G时代的超过50%,提升到70-80%。这个数字的驱动力,不是市场主动选择了硅光,而是EML缺货迫使模块厂不得不增加硅光比例。

价值分配上,芯片拿走大头。

光模块的成本结构里,芯片占40-50%,其中光芯片(EML/硅光)和电芯片各占一部分。

这意味着:芯片厂(博通等)的利润率远高于模块厂。模块厂赚的是制造和研发迭代的钱,芯片厂赚的是稀缺性的钱。

这里有一个看起来矛盾的地方——EML厂商为什么不快速扩产?

答案藏在竞争逻辑里:快速扩产 → 价格下跌 → 硅光性价比凸显 → EML市场份额反而被蚕食。

所以EML厂商的真实策略是:慢慢扩产,维持高毛利,让硅光先跑一阵子。扩产周期长不是缺点,而是护城河——越慢扩产,硅光追上的时间窗口越短,我的利润越高。

这就是为什么我说"EML扩产周期本身是竞争壁垒":它不是为了防范竞争对手扩产,而是为了防范自己把行业做死。

未来2-3年,EML和硅光会并行存在,EML用于高速长距,硅光用于高速短距(CPO方向)。完全替代的时间节点,取决于硅光代工产能的放量速度。

05

商业模式:技术迭代驱动的"快消品"

光模块厂的商业模式,有三种形态:

IDM模式(品牌商逻辑):自己设计芯片、自己封装测试、自己出货,全链条可控,毛利率35-40%。 ——挣的是"制定产品标准"的钱,每一代新产品上市都是独家窗口期。

代工模式(代工厂逻辑):芯片外购,封装代工,靠规模和客户关系生存,毛利率约20-25%。 ——挣的是"制造效率"的钱,帮别人把产品做出来,自己不定义产品。

白牌模式(贴牌厂逻辑):芯片和封装都外购,技术壁垒低,卷价格,毛利率低于15%。 ——挣的是"辛苦钱",谁都能做,只能靠价格。

这个行业的本质特征是:技术迭代驱动的"快消品"。

18-24个月迭代一代,老产品一上量就面临价格压力、毛利率下台阶。毛利最高的永远是最新一代产品。

800G光模块毛利率约35-45%,1.6T毛利率更高,但随着时间推移,每一代产品的毛利率都会逐年下降约5-8个百分点。

毛利率逐代衰减表(参考数据):

生活类比:光模块行业的手机市场

想象一个手机市场

IDM就像苹果,自己设计芯片、自己生产,毛利率40%以上,每推一款新iPhone都是独家销售期,旧款降价但还有利润。

代工就像富士康,帮苹果生产手机,毛利率20%左右,靠规模吃饭,苹果给单子就做,没有品牌溢价。

白牌就像深圳华强北的组装小厂,谁都能做,只能拼价格,毛利率低于15%,活得最累。

客户绑定深度的故事(英伟达为什么选旭创不换):

中际旭创从2024年就给英伟达批量供货800G,2025年1.6T通过验证——比国内竞争对手早了6-12个月。英伟达已经把约80%的采购量给了旭创。

这不是简单的"关系好"——而是英伟达换供应商的成本极高:

新供应商需要重新做全套认证测试,周期6-12个月; 认证通过后还需要小批量试产爬坡; 试产期间如果出问题,整条GPU集群的性能都受影响。

对英伟达来说,换掉旭创的代价远高于继续用旭创。这就是客户绑定——不是忠诚度,是切换成本。

产品迭代速度+客户绑定深度,是判断光模块厂商业模式质量的核心指标。

06

政策:出海赚美元的逻辑还在

光模块是目前A股算力板块里,少数几个能大规模出海、赚美元的业务环节。

目前光模块暂未受到美国出口管制的严厉限制,中国厂家可以正常向海外云厂商供货。

光模块出口美国市场加征关税约25%,但由于中国厂家在1.6T领域的绝对领先优势,下游客户愿意分担部分关税成本,实际影响有限。

需要关注的风险是:地缘局势升级可能导致光模块被纳入管制清单。这是外生风险,无法精确预测,但当前不是基准情景。管制清单具有高度政策不确定性,无法量化概率。

国内政策导向:"东数西算"+国产替代双线推进。

中国"东数西算"工程持续推进,2025-2026年是智算中心建设高峰期,光模块是数据中心内部互联的核心器件,需求直接受益。

国产替代政策对光芯片领域的影响逐步显现:源杰科技等国产EML厂商获得政策扶持和产业基金投资,100G EML量产验证进度加速。

国内政策对光模块行业的实质影响有限——因为行业本身是出海赚美元的逻辑,国内需求只占全球约30%。但"东数西算"拉动的国内需求增量,是二三线厂商的基本盘保障。

结论:

光模块这场仗,比的不是谁更努力,而是谁在正确的技术路线上、绑定正确的客户、拿到足够的芯片。

中际旭创能走到今天,不是偶然。绑定英伟达最早、产品迭代最快、EML供应链关系最深——三个因素叠加在一起,形成了现在的护城河。

但风险也在积累:硅光代工产能放量还需要时间,国产EML(源杰科技等)的量产进度决定着国内厂家的芯片自主率。

1.6T时代,能持续拿到EML芯片的厂家,就是这个赛道的赢家。

核心判断:中际旭创1.6T市占率50-70%的优势,在2026-2027年不会被撼动。新易盛的LPO差异化有机会在细分场景突围。天孚通信作为光引擎代工方,是最稳定的"卖水人"。源杰科技的国产EML量产进度,是这个产业链里最值得跟踪的变量之一。

完毕!

免责声明:本文仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。文中数据来源于公开资料,如有出入以官方发布为准。