欢迎点击加关注收藏点赞,⭐星标不要错过精彩内容!

摩根大通中国医疗健康行业报告核心内容总结

本报告为摩根大通2026年4月2日发布的亚太区股票研究专项报告,核心判断为2026年二季度起,中国生物医药与医药板块将进入催化剂密集窗口期,企业全球化战略落地、关键临床数据读出将成为估值分化的核心驱动;双抗、ADC平台、BD交易、一线NSCLC临床数据是行业核心竞争战场,同时板块向肿瘤外领域的多元化布局价值被市场显著低估。

一、

报告核心总览

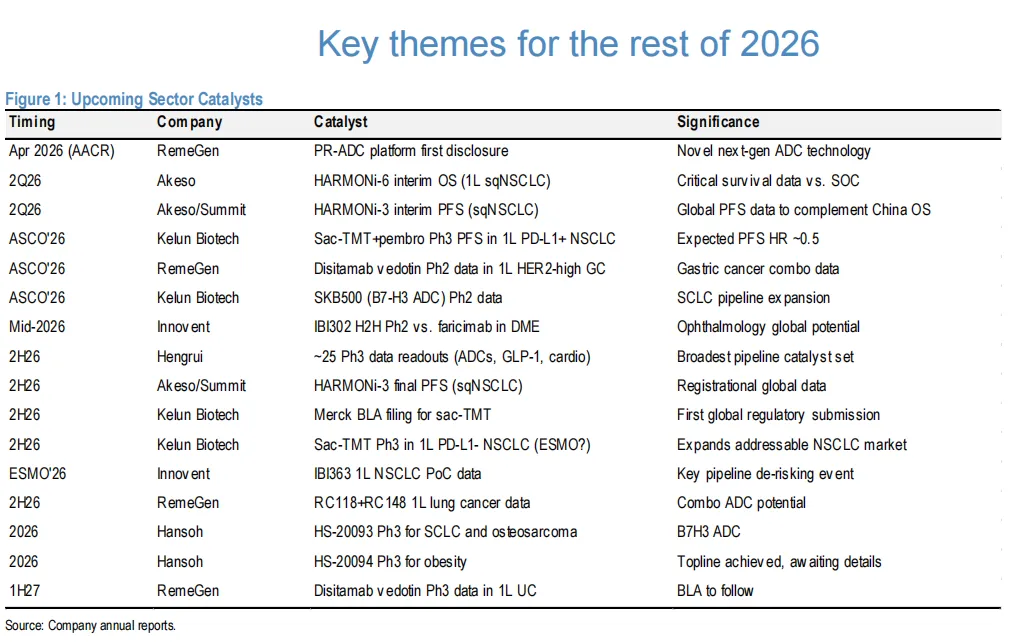

1.核心窗口期:2026年4月AACR、5月ASCO、下半年ESMO等全球顶级学术会议将集中释放关键临床数据,叠加新药全球申报、BD合作落地、医保谈判等节点,板块迎来全年密集催化。

2.估值分化逻辑:坚定执行全球化战略、年内有核心临床数据读出的企业将获得估值溢价;管线进展落后、转型不及预期的企业面临估值下调。

3.行业结构性机会:创新药商业化拐点已至,ADC成为核心竞争壁垒,对外授权(BD)从一次性收入转为结构性盈利支柱;医疗设备与传统仿制药管线仍面临带量采购(VBP)、DRG/DIP改革的政策逆风,但龙头企业存在逆向复苏机会。

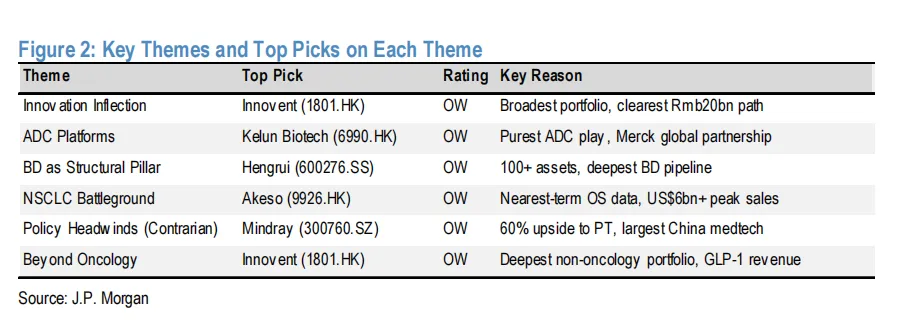

4.核心投资排序:科伦博泰(OW,超配)、信达生物(OW,超配)为全年首选标的;其次为翰森制药(OW,超配)、康方生物(OW,超配);迈瑞医疗(OW,超配)为医疗设备板块逆向复苏核心标的。

二、

2026年六大核心投资主题

主题1:创新药商业化迎来拐点,收入质量持续提升

行业从仿制药向创新药的转型进入关键兑现期,创新药收入占比、增速成为企业估值的核心锚点,成功转型的企业将获得估值溢价,落后者面临估值下调。

•核心企业进展:

◦恒瑞医药:2025年创新药收入同比+26.1%至163.4亿元,占总药品收入58.3%,2026年指引创新药收入增长30%以上,主动收缩仿制药带量采购业务,优化收入结构。

◦信达生物:2025年产品收入119亿元,同比+45%,重申2027年200亿元产品销售目标(2025-2027年CAGR 30%),明确未来非肿瘤药增长将超过肿瘤药。

◦康方生物:2026年产品收入指引同比+100%,核心驱动为卡度尼利单抗、依沃西单抗的医保准入与适应症拓展。

◦荣昌生物:2026年产品收入指引增长25%以上,国内业务有望实现盈亏平衡。

•首选标的:信达生物,拥有行业最广泛的商业化产品组合、最多元的治疗领域布局,2027年200亿收入目标确定性最强。

主题2:ADC成为行业核心竞争壁垒,平台深度决定估值分化

ADC已成为中国生物制药企业的核心竞争优势,行业内企业均在加速布局ADC管线与平台技术,临床进展速度、全球化合作规模空前,ADC平台的技术深度与商业化潜力,将成为企业估值分化的核心驱动。

•核心企业进展:

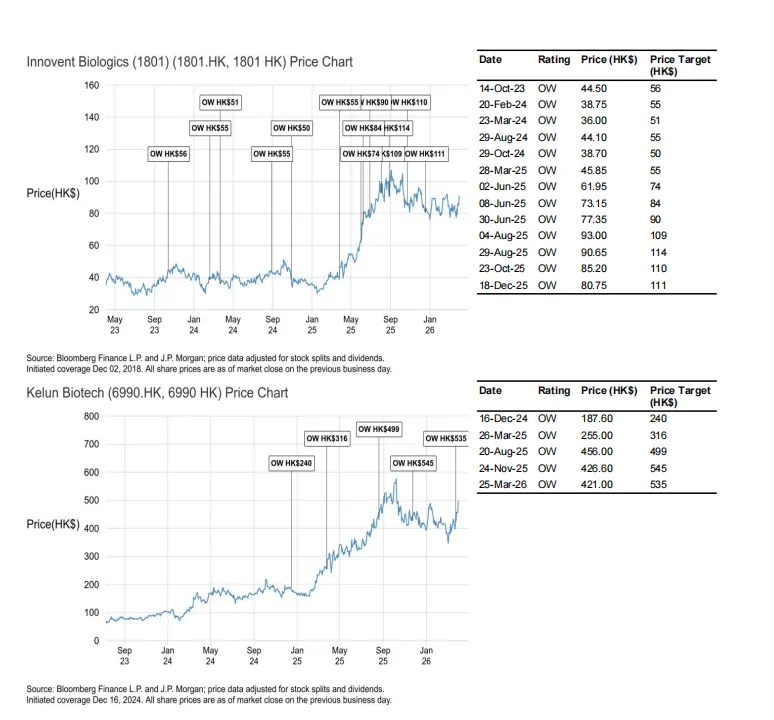

◦科伦博泰:核心产品SKB264(sac-TMT)与默沙东达成海外权益合作,默沙东已启动14项全球III期临床试验,覆盖范围超DS-8201、戈沙妥珠单抗;预计中国峰值销售超90亿元,海外峰值销售60亿美元,有望成为全球同类最佳TROP2 ADC。

◦恒瑞医药:拥有行业最广泛的ADC管线,2026年预计有约25项III期临床数据读出,覆盖HER2、HER3、Claudin 18.2、Nectin-4、CD79b等多靶点。

◦荣昌生物:全球首创Payload循环(PR)ADC平台,将在2026年AACR首次披露,可通过捕获循环中游离毒素降低毒性、拓宽治疗窗口,临床前数据已验证核心概念。

◦康方生物:搭建双盾ADC和双锁TCE平台,聚焦提升肿瘤靶向选择性。

•首选标的:科伦博泰,行业内最纯粹的ADC标的,2026年ASCO的III期数据、下半年默沙东BLA申报、国内医保谈判驱动的产品放量,构成全年密集催化剂。

主题3:BD交易从一次性收入,转为行业结构性盈利支柱

创新药对外许可已从偶发性的一次性收益,演变为持续多年的经常性收入流,BD收入不仅为行业盈利提供了坚实底部,也验证了中国源头创新的全球竞争力。

•核心企业进展:

◦荣昌生物:从艾伯维获得RC148的6.5亿美元首付款,现金流足以支撑2026年研发投入,无额外融资计划。

◦恒瑞医药:2025年四季度确认来自GSK的1亿美元、Braveheart的6500万美元收入,2026年预计再收到GSK的2.5亿美元,剩余1.5亿美元与研发里程碑挂钩;100+创新资产、400+临床试验支撑持续BD收入增长。

◦信达生物:与武田的12亿美元交易,每年可确认约2亿美元摊销收入,提供持续稳定的许可收入。

◦科伦博泰:持续获得默沙东的里程碑付款和研发报销,预计每年约10亿元合作收入。

•首选标的:恒瑞医药,管线广度为其通过全球合作实现资产变现提供了最多选择,未来有望持续达成新的BD交易。

主题4:一线NSCLC是中国创新药全球竞争力的核心决战战场

一线非小细胞肺癌(NSCLC)是肿瘤领域最大的市场,2026年将是决定中国本土创新药能否在全球市场站稳脚跟的关键一年,4家核心企业将在年内读出关键注册性临床数据,集中度空前。

•核心企业临床进展:

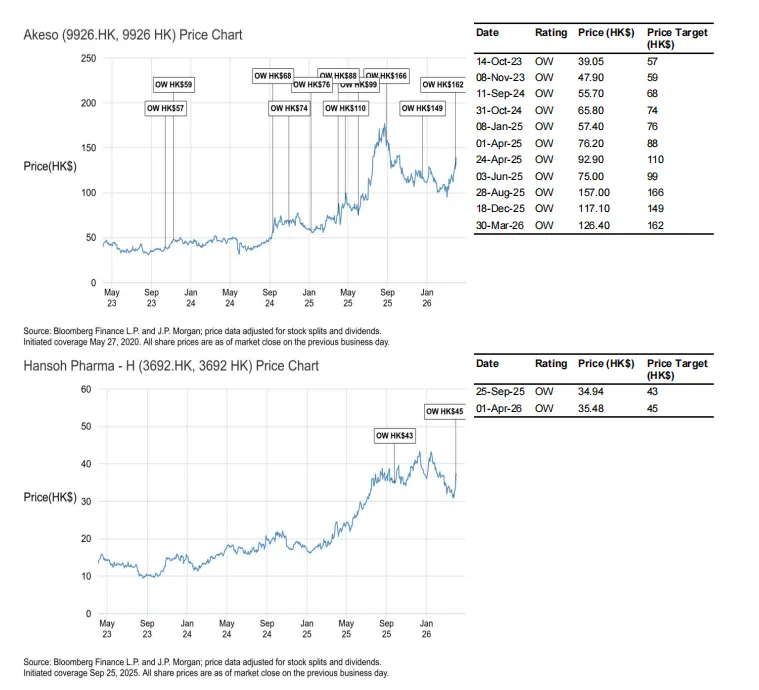

◦康方生物:进度最领先,2026年二季度(最早4月)预计读出HARMONi-6研究一线鳞状NSCLC的中期OS数据,试验目标OS HR 0.73,基准预期中期OS HR约0.75;HARMONi-3研究鳞状队列中期PFS预计二季度读出,最终PFS下半年读出;依沃西单抗仅NSCLC适应症海外峰值销售潜力就超60亿美元。

◦科伦博泰:2026年ASCO将读出sac-TMT+帕博利珠单抗一线PD-L1阳性NSCLC的III期PFS数据,预期PFS HR约0.5,同时覆盖鳞状和非鳞状队列,下半年有望读出中期OS和最终PFS,PD-L1阴性人群III期数据预计在ESMO公布。

◦信达生物:IBI363一线NSCLC剂量探索已完成,PD-L1低表达人群展现积极初步信号,关键PoC数据预计2026年ESMO读出。

◦荣昌生物:RC148+化疗一线鳞状NSCLC中国III期进行中,FDA已批准全球二线NSCLC的III期临床试验。

•首选标的:康方生物,拥有最临近、影响最大的催化剂,HARMONi-6的OS数据数周内即可读出,若中国OS和全球PFS数据均为阳性且一致,将迎来显著估值重估。

主题5:政策逆风持续压制医疗设备板块,迈瑞医疗为逆向复苏核心标的

中国医保政策环境(VBP、DRG/DIP改革、医院预算承压)仍为行业核心逆风,持续压缩企业利润率、延迟医院采购进度,是医疗设备与生物制药板块的核心风险分化点;政策逆风已被市场充分认知,但尚未完全反映在迈瑞医疗的估值中。

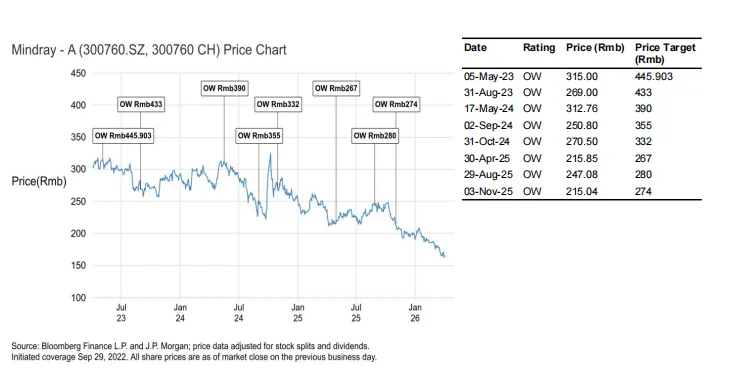

•核心现状:迈瑞医疗2025年营收同比-9%至333亿元,低于市场一致预期3%;2025年四季度营收74.5亿元,低于预期12%,净利润同比-45%,核心拖累为医院采购放缓、IVD试剂带量采购、DRG/DIP改革导致检测量下降;但海外营收2025年同比+7.4%,展现出强韧性,管理层指引2026年国内业务实现正增长。

•首选标的:迈瑞医疗,中国营收和市值最大的医疗设备企业,长期增长由全球有机扩张和并购支撑,若医院采购常态化,当前估值对长期投资者极具吸引力,目标价较当前股价有约60%上行空间。

主题6:肿瘤外多元化布局打开新增长曲线,市场低估其结构性价值

行业增长核心从肿瘤单赛道驱动,转向代谢疾病、眼科、自身免疫等多领域协同,多家头部企业快速布局这些高增长治疗领域,市场显著低估了这种多元化转型的长期价值。

•核心企业进展:

◦信达生物:GLP-1/代谢领域龙头,玛仕度肽2026年销售额预计超10亿元;中国GLP-1渗透率不足1%,远低于美国10%、英国5%,除玛仕度肽外还有9+代谢管线;眼科领域IBI302在AMD的III期研究达到主要终点,NDA已准备就绪,与法瑞西单抗头对头的DME II期数据预计2026年中读出,有望打开全球商业化潜力;是行业内非肿瘤管线布局最深入的企业,管理层明确未来非肿瘤业务增长将超过肿瘤。

◦恒瑞医药:推进注射型GLP-1/GIP双靶点HRS9531、口服GLP-1 HRS7535,III期数据预计2026年读出,同时布局心血管资产,进一步拓展非肿瘤管线。

◦荣昌生物:RC28眼科产品海外权益已许可给参天制药,DME适应症NDA正在审评中;泰它西普在自身免疫领域持续拓展,重症肌无力、结缔组织病相关间质性肺病的新III期研究稳步推进。

•首选标的:信达生物,在GLP-1、眼科、自身免疫领域拥有最深入的非肿瘤管线,玛仕度肽已实现商业化收入,战略转型的价值尚未被市场充分认知。

三、2026年行业关键催化剂时间线

时间节点 | 企业 | 核心催化剂 | 事件意义 |

2026年4月(AACR) | 荣昌生物 | PR-ADC平台首次披露 | 新一代ADC技术全球首发 |

2026年二季度 | 康方生物 | HARMONi-6一线鳞状NSCLC中期OS数据 | 核心产品全球竞争力的关键验证 |

2026年二季度 | 康方生物/Summit | HARMONi-3一线鳞状NSCLC中期PFS数据 | 全球注册性临床关键节点 |

2026年5月(ASCO) | 科伦博泰 | sac-TMT+帕博利珠单抗一线PD-L1+ NSCLC III期PFS数据 | 核心产品全球商业化的核心里程碑 |

2026年5月(ASCO) | 荣昌生物 | 维迪西妥单抗一线HER2高表达胃癌II期数据 | 核心产品适应症拓展关键数据 |

2026年5月(ASCO) | 科伦博泰 | B7-H3 ADC SKB500 II期数据 | 小细胞肺癌管线拓展关键节点 |

2026年年中 | 信达生物 | IBI302与法瑞西单抗头对头DME II期数据 | 眼科产品全球潜力验证 |

2026年下半年(ESMO) | 信达生物 | IBI363一线NSCLC PoC数据 | 核心管线关键去风险事件 |

2026年下半年 | 恒瑞医药 | 约25项III期数据读出(ADC、GLP-1、心血管) | 行业最广管线的集中兑现期 |

2026年下半年 | 康方生物/Summit | HARMONi-3一线鳞状NSCLC最终PFS数据 | 全球上市申报核心注册数据 |

2026年下半年 | 科伦博泰 | 默沙东完成sac-TMT的BLA申报 | 中国ADC首个全球监管申报 |

2026年下半年 | 科伦博泰 | sac-TMT一线PD-L1- NSCLC III期数据 | 适应症覆盖范围进一步拓宽 |

2026年下半年 | 荣昌生物 | RC118+RC148一线肺癌数据 | ADC+双抗联合疗法潜力验证 |

2026年全年 | 翰森制药 | B7-H3 ADC HS-20093、肥胖适应症HS-20094 III期数据 | 非肿瘤管线与ADC平台关键兑现 |

四、核心标的评级与核心逻辑

公司名称 | 股票代码 | 汇丰评级 | 核心投资逻辑 |

科伦博泰 | 6990.HK | OW(超配) | 行业最纯粹的ADC标的,与默沙东的全球合作奠定商业化基础,2026年临床数据、监管申报、产品放量三大催化剂密集,是ADC赛道首选 |

信达生物 | 1801.HK | OW(超配) | 拥有行业最全面的创新药管线,创新药商业化确定性最强,同时在肿瘤外代谢、眼科、自身免疫领域布局最深入,增长曲线多元化 |

翰森制药 | 3692.HK | OW(超配) | 深厚的管线储备支撑持续的BD交易落地,具备常态化的对外许可收入潜力,ADC、代谢疾病管线年内有关键III期数据读出 |

康方生物 | 9926.HK | OW(超配) | 年内拥有最临近的高影响NSCLC临床催化剂,核心产品依沃西单抗具备全球峰值销售超60亿美元的潜力,临床数据读出有望迎来估值重估 |

迈瑞医疗 | 300760.SZ | OW(超配) | 中国医疗设备龙头,海外业务展现强韧性,国内医院采购若迎来常态化修复,存在显著的估值修复空间,目标价较当前有约60%上行空间 |

恒瑞医药 | 600276.SS | OW(超配) | 国内创新药管线布局最广的企业,创新药收入持续高增,BD交易成为结构性盈利支柱,年内25项III期数据集中读出 |

荣昌生物 | 9995.HK | 重点覆盖 | 拥有全球领先的ADC与双抗平台技术,BD交易大幅改善现金流,核心产品维迪西妥单抗适应症持续拓展,年内多管线数据读出 |

智谱AI | 2513.HK | Hold(持有) | 模型能力突出,代码、文本领域国内领先,市场需求旺盛;但年初至今股价累计上涨542%,估值已趋于合理,核心风险为算力依赖第三方 |

MiniMax | 100 HK | Hold(持有) | 多模态能力全球领先,具备明确的全球化布局野心;但年初至今股价累计上涨687%,估值已趋于合理,核心风险为第三方算力依赖、现金流持续消耗 |

详细目标价变动看图

五、

行业核心风险提示

1.政策风险:带量采购、DRG/DIP改革持续推进,医保降价幅度超预期,医院预算承压导致采购进度不及预期,对创新药、医疗设备企业的收入与利润率造成冲击。

2.临床研发风险:核心管线临床试验失败、数据读出不及预期,导致产品上市进度延迟、商业化潜力大幅缩水,甚至面临管线终止的风险。

3.全球竞争风险:海外跨国药企的同类产品临床进展更快、商业化能力更强,中国创新药在全球市场的竞争格局恶化;同时地缘政治风险可能影响中国创新药的海外申报与合作落地。

4.商业化不及预期风险:创新药上市后医保准入、医院进院、终端销售进度不及预期,导致收入兑现低于市场预测。

5.估值风险:若核心催化剂落地不及预期,高估值的创新药企业面临显著的估值下调压力;限售股解禁也可能对股价造成短期冲击。

免责声明:本内容仅为个人学习研究笔记分享,不构成任何投资建议。投资有风险,决策需谨慎。