国投电力发布2025年年报及2026年一季报,全年营收530.1亿元,同比减少8.3%;归母净利润73.9亿元,同比增长11.3%。2026Q1营收125.1亿元,同比-4.6%;归母净利21.2亿元,同比增长1.9%。核心看点:水电雅砻江贡献稳定收益,火电煤价下行驱动毛利率大幅修复,财务费用压降显著。

一、雅砻江水电:电价韧性对冲来水波动

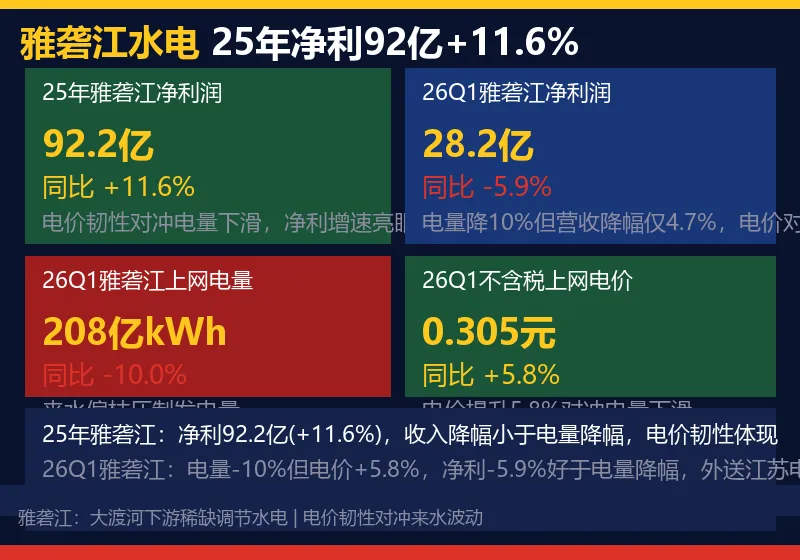

2025年雅砻江水电实现净利润92.2亿元,同比+11.6%,净利增速好于电量表现。收入降幅小于上网电量降幅,显示电价端在外送江苏电价下滑的背景下仍表现出一定韧性。

2026Q1雅砻江水电上网电量208亿千瓦时,同比-10%;营业收入63.5亿元,同比-4.7%;净利润28.2亿元,同比-5.9%。值得注意的是,营收和净利润降幅均明显低于电量降幅——根据不含税上网电价计算,26Q1电价0.305元/千瓦时,同比提升5.8%,电价上行有效对冲了来水偏枯对发电量的压制。

重点来了——雅砻江作为大渡河下游稀缺调节性水电,外送江苏电价具备较强韧性。Q1电量降10%但净利仅降5.9%,电价提升5.8%是核心稳定器,来水波动对利润影响相对可控。

二、火电:成本降低对冲量价下滑,毛利率大幅提升

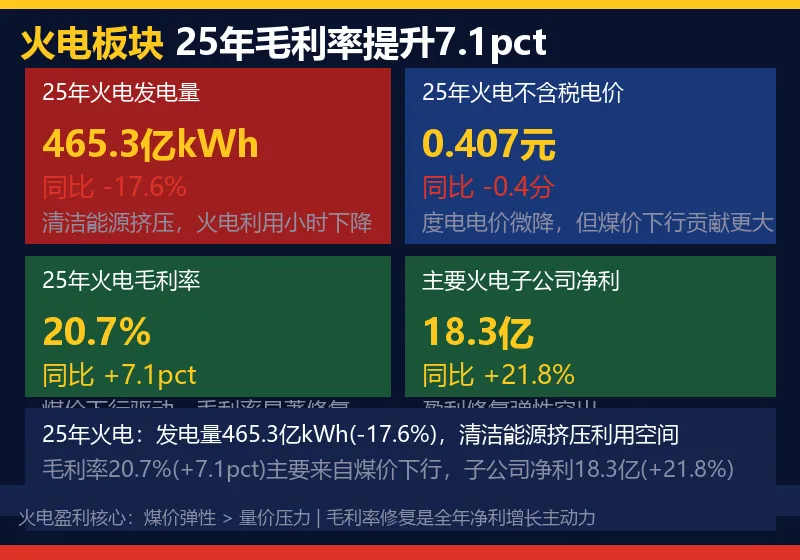

2025年火电发电量465.3亿千瓦时,同比-17.6%,主因清洁能源持续挤压火电发电空间。不含税度电电价约0.407元/千瓦时,同比下降约0.4分/千瓦时,量价双降。

尽管收入端承压,但得益于煤价持续下行,25年火电板块毛利率同比大幅提升7.1pct至20.7%。主要火电控股子公司2025年归母净利润约18.3亿元,同比增长21.8%——发电量降17.6%但净利增21.8%,煤价弹性远超量价压力。

关键结论来了——火电盈利的核心逻辑是"煤价弹性 > 量价压力"。毛利率20.7%(+7.1pct)主要来自煤价下行贡献,21.8%的净利增速充分体现成本端修复的弹性,是全年利润增长的重要支撑。

三、新能源:电价下行压制盈利,费用端压降贡献利润增量

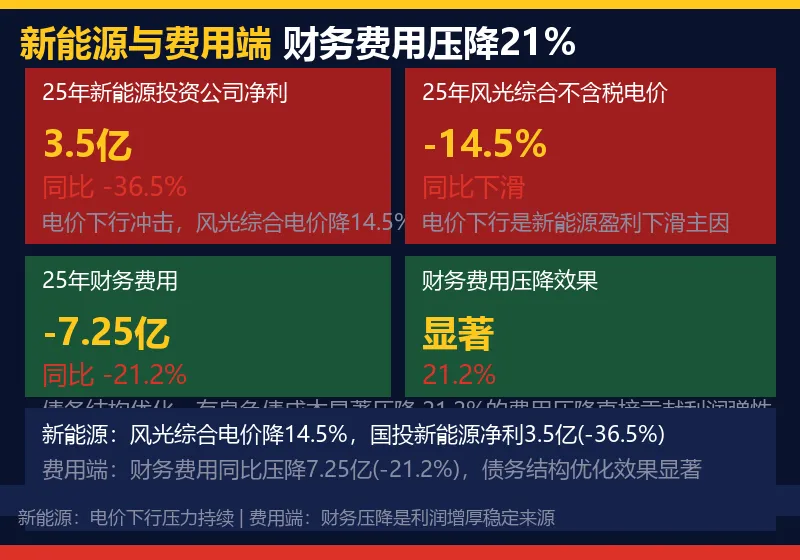

2025年风电、光伏综合不含税电价同比下降约14.5%,电价下行对新能源盈利形成显著压制。国投新能源投资公司全年净利润3.5亿元,同比-36.5%。

费用端传来好消息:2025年全年公司财务费用同比大幅压降约7.25亿元,降幅达21.2%。债务结构持续优化,有息负债成本有效降低,这部分压降直接贡献利润增量,成为对冲新能源盈利下滑的重要力量。

真正决定趋势的是——财务费用压降7.25亿(-21.2%)是全年利润超预期的关键变量。对比新能源盈利下滑1.7亿元,费用端的优化超额覆盖了新能源的业绩缺口,体现了公司整体财务管理的有效性。

四、核心看点:水主火辅,板块分化中的韧性

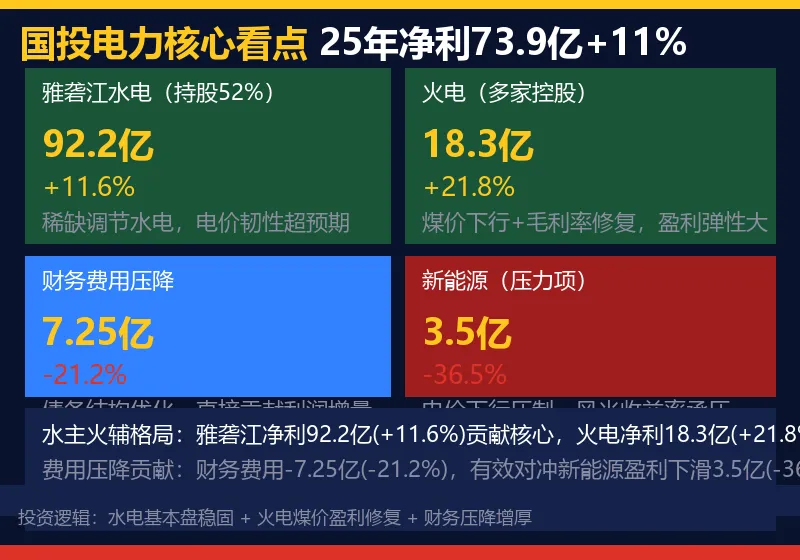

从利润结构看,国投电力的核心支撑来自雅砻江水电:全年净利92.2亿元(+11.6%),贡献公司主要利润来源。火电板块盈利修复弹性显著,子公司净利18.3亿元(+21.8%),煤价下行驱动毛利率提升7.1pct。财务费用压降7.25亿元(-21.2%),有效增厚利润。

很多人忽略的细节——25年营收降8.3%但净利增11.3%,两者背离的核心在于:雅砻江电价韧性+火电煤价盈利修复+财务费用压降三重共振,对冲了营收下滑和新能源盈利下行的双重压力,这才是公司盈利质量的核心所在。

下期预告,点赞、在看、关注

本文内容仅为宏观经济、能源产业、实体经济数据客观复盘与行业趋势分析,无任何个股解读、证券研判、投资建议、交易指导相关内容,纯产业经济科普分享,不构成任何投资理财依据。

感谢您的耐心阅读,希望本篇内容对您有所帮助。

「不诱于誉,不恐于诽,率道而行,端然正己。」

感谢每一位用户的信任与支持,大家的肯定、建议和期许,是我不竭探索、持续进步的动力,也让我始终坚守初心,专注于不懈的创新。

我将始终秉持长期主义的原则理念,在尝试与思考中踏实前行,努力实现自我价值的重估