2025-2026年科技行业趋势总结

2026-05-02 10:43

2025-2026年科技行业趋势总结

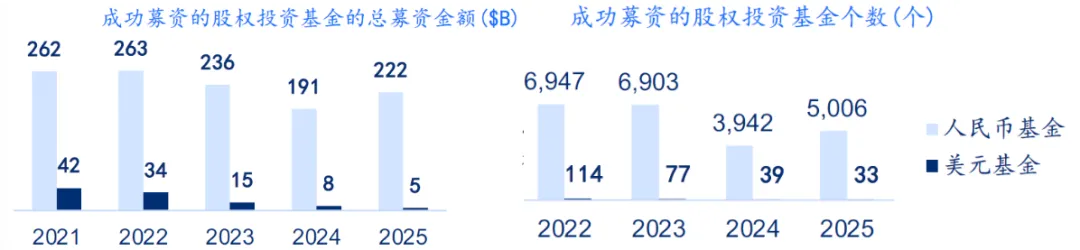

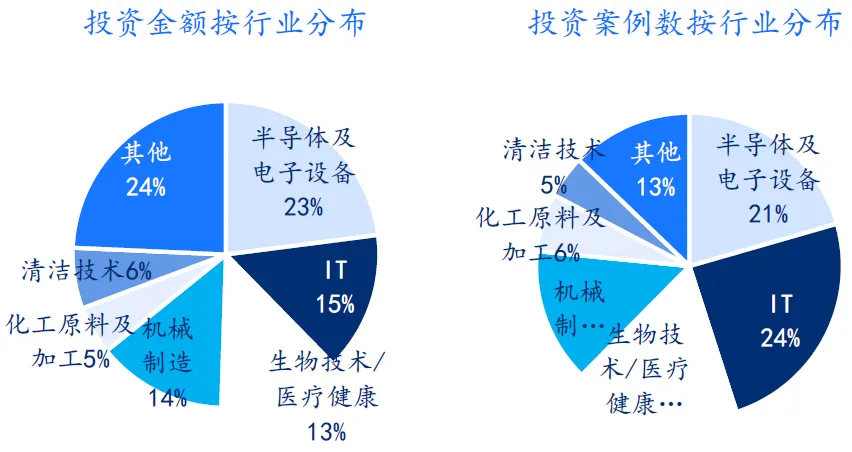

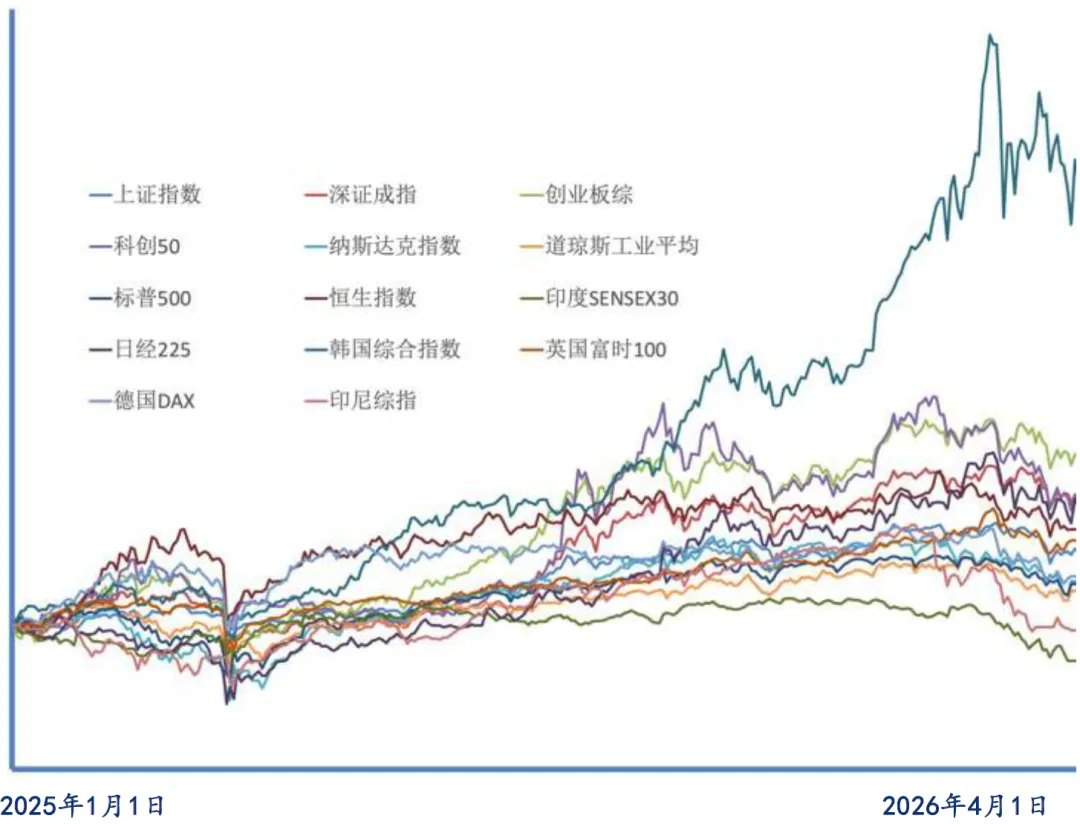

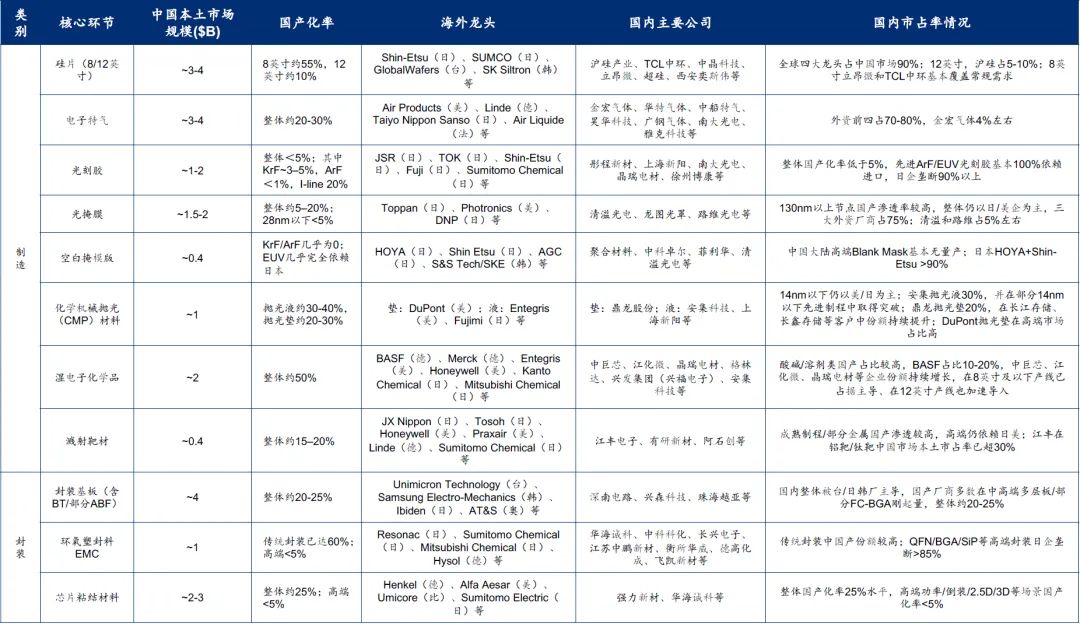

2025年一级市场募资金额和成功募集的股权投资数量都比2024年明显提升,算是走出低谷了;不过,外资撤出趋势依然持续,募资金额下滑到5亿美金,基金数量下滑到33个,几乎没有了。股权投资金额来看,2025年已经超过2022年的水平了,同比涨幅接近50%;投资案例数量也超过2022年的水平,超过了1万个,涨势喜人。投资行业来看,头部还是半导体、IT、生物技术、机械制造,这里面大部分都受AI影响,有了一些质变。2025-202604,二级市场涨幅最大的是韩国,涨了128%;其次是大A创业板,涨了47%,科创和深圳都涨了36%,也能排第二了;最差的竟然是印度,还是负数。 AI时代最重要的基础设施就是算力芯片了,2024年全球数据中心中ARM服务器采用率升至17%,预计2025年,在头部云服务商新增算力中占比近50%,未来占比会进一步提升。全球AI芯片英伟达一家独大,国内包括华为昇腾、寒武纪、海光、百度昆仑芯、阿里平头哥、腾讯紫霄,另外还有沐曦、摩尔、壁仞、天数、遂原等奋力追赶。AI带动了整个半导体行业的巨大需求,设备端,国外主要是美国应材Applied Material,美国泛林Lam Research,美国科磊KLA,日本东京电子,国内主要是北方华创,中微公司等,迎来了重大发展机遇。再看国产化情况,国产化最低的还是光刻机,不足1%,EUV光刻机应该还是0;然后是离子注入机,不到5%,不过其市场空间也相对较小,也就10亿美金左右。半导体材料主要是:硅片、电子特气、光刻胶、掩膜版、湿电子化学品、靶材、研磨材料等;其中空白掩膜版的国产化率最低,有的几乎是0;然后是光刻胶,高端都需要进口。

以上主要是AI的基础设施和上游供应链,基础设施建好了,就要看下游应用了,包括软件和硬件相关的应用。包括垂直应用(AI+2C/2B软件,AI+硬件(消费电子,机器人,汽车,航空/航天,船舶/海洋,产业等),以及消费(IP与娱乐,服装/零售,餐饮,旅游/出行,婚恋/母婴等),金融(加密货币等),能源,医疗,出海, 宏观政治等都有较大变化和机遇,后续再解读。