本文是昨晚文章的修订版,里面内容进行了增补,但无观点变化,看过昨晚文章的可以跳过

各位书房的朋友们,大家劳动节快乐,哈哈哈,既然是劳动节,让我们继续上钟吧

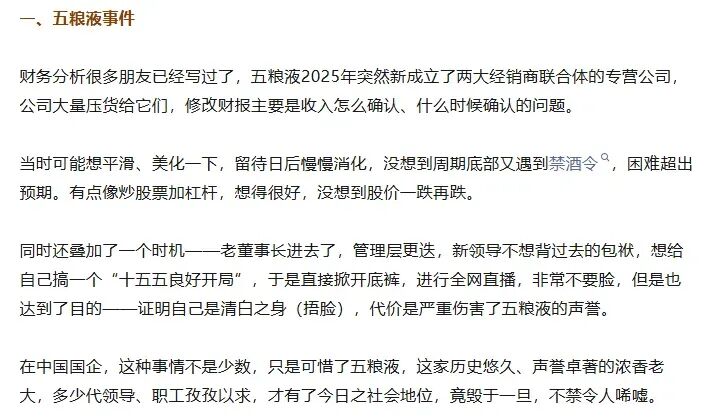

昨晚五粮液的财报开创新历史般的变脸引起渲染大波,让五粮液直接在各大群和投资交流平台登顶流量榜首。五粮液自己也持有了很久了,目前基本上浮亏20%,当初买入时其实已经知道五粮液历史上那些没有解决了的经销商问题,但依然选择买入,当时其实看重的更多的五粮液这门生意本身的优秀,看重的是“这匹马”,而非“骑师”。

巴菲特曾用“骑师”和“马”的关系来阐释管理层(骑师)商业模式或企业本质(马) 之间的关系:优秀的骑师(管理层)必须骑在好马(好的商业模式)上,才能取得好成绩。 如果马本身很差(商业模式糟糕),再优秀的骑师也难以扭转局面。

“当一个绩效卓著的经理人遇到一家恶名昭彰的企业,通常会是后者占上风”。虽然其他场合老巴表述的过什么是好的商业模式,好的商业模式是不怕庸才的,但实际你看过《沃伦・巴菲特的 CEO 们:伯克希尔经理人的经营秘诀》,这本书里面作者专访伯克希尔旗下子公司 CEO,揭秘了巴菲特的管理模式与选人标准,标准之高令人咂舌。读完这本书你大概就知道,老巴说的有好生意兜底,就算管理层一般或者平庸也不至于大亏;但如果是他自己,就会选择与最顶尖那一批同行,绝不将就。

因此从事实上来说,我们并不能教条主义,不能忽视管理层价值,而应该优先选对马,其次挑骑师,优先选择优质的商业模式,再甄别优秀的管理层,这也跟段永平“对的生意(Good Business)、对的人(Right People/企业文化)、对的价格(Right Price)”投资理解是一脉相承的。

段永平反复提到过,他从巴菲特身上学到的最重要的一点是:“老巴童鞋说生意模式最重要。我自己大概对这句话想了好几年了,还在继续想……”

从生意的角度来看,白酒行业早就过了高速增长的阶段。根据国家统计局发布的2025年的白酒数据,白酒行业自从2016年产量达到历史峰值1358.4万千升后,连续九年下滑,2025年中国白酒(折65度商品量)产量为354.9万千升,只剩巅峰时期的一个零头,同比下降12.1%。

白酒这个曾经的人人夸赞的好赛道,扒开一看竟是是一个连续9年产量下降剧烈的行业?!累计跌幅-74%,这是不是很反直觉?

行业盛极而衰下,大量品牌加速消亡:

例如曾经豫酒五朵金花的宋河酒业,2012 年峰值 22.6 亿;2013 年被辅仁药业掏空,负债 116 亿,2022 年破产重整,2025 年锅圈接手后,现在已经销声匿迹。

又如浏阳河酒,当年借五粮液贴牌,从一家烧酒作坊起步,并借着《浏阳河》这首歌做营销,“一条名河、一首名歌、一瓶好酒”,一时名声大躁,成为国宴、博鳌论坛用酒,后来9年3次借壳上市失败,内斗加上盲目多元化,2015年后沦为边缘化小品牌。

还有2026年A 股白酒退市第一股上海贵酒,蹭着全国酱香热,收购贴牌,最后商标败诉,2025 年营收仅 5000 万,品牌彻底消亡。

酒鬼酒(湖南):前身为 1956 年成立的吉首酒厂,1978 年定型独特工艺,1987 年由艺术大师黄永玉命名并设计经典 “麻袋陶瓶”,定名 “酒鬼酒”,题字 “无上妙品”,一举奠定文化酒基因。而“鬼“字,在湘西文化、楚巫文化中是有特殊含义的,湘楚文化里的 “山鬼”,是美的象征。更是在2015年中粮入驻后,开始强力全国推广,犹然记得当时铺天盖地的收到酒鬼酒的渠道推广电话——当时刚毕业工作,还纳闷,这个酒名不像是太让人接受的名称。事后2019–2022 年渠道压货,库存翻倍,2023 年主力收入暴跌 31%–76%,2025 年 H1 净利缩水 90%,目前已经成了边缘化小酒企。

以上是之前比较出名的酒,从目前找到的一些数据来看,2016年规模以上酒企1578家,但到了2025年上半年仅剩887家,其中仅有头部知名酒企具备可持续的开疆拓土的能力。

由此可看,做白酒生意应该是挺困难的,由此坊间便有了白酒只分两种,茅台和其他酒的经典说法。

经过较长时间观察研究,酒生意在号主看来其实并不是一门好生意,只能说知名且拥有根据地的白酒,才具备较强的赚钱能力,很多酒企其实活的很艰难。尤其是现在文化融合速度有加快趋势,很多弱势的地方酒利基市场正在加速被强势的白酒品牌吞噬,"土地兼并“的情况越发激烈。

再本次五粮液创纪录的修改一年年报之前,占据最近酒企节操黑榜的事曾经的行业老三,年前洋河股份业绩暴雷后也修改了曾经的誓言:”洋河股份在2024年1月宣布未来3年,每年净利润拿出不低于70%用于分红,且每年分红的金额不低于70亿元。“,变更为:”2025年预计净利润21.16~25.24亿元,同比下降62.18%~68.3%;25Q4预计净利润-18.59~-14.51亿元。2025年-2027年,公司每年度现金分红总额不低于当年净利润的100%。”

之前承诺保底70亿分红的事情没提,新官不理旧账,抬手就把当年的分红政策打了个补丁。

今日有五粮液搞出新高度,先是在4月28日晚,惯例要推出《2025年年报》和《2026年一季度报告》的时候,宣布延迟到4月30日收盘后发布。临门一脚就要开大钱,突然撤回,还仅延期一天的情况,对市值3000多亿的大蓝筹公司来说,是从没出现过的,自然引起了一片哗然。

更是让网络热度飙升的是,原财报数据为:2025年前三个季度营业收入为609.45亿元,同比下降10.26%;归母净利润为215.11亿元,同比下降13.72%。 调整后的数据变为:2025年前三个季度营业收入为306.38亿元,同比下降54.89%;归母净利润为64.75亿元,同比下降73.99%。 在A股的历史上,还从未出现过这种全方位推翻连续3个季度财报数据的现象。

关于五粮液事件的写的好思考,我看到慧思书房的本周记录说明如下:

还有这篇文章写的挺精彩我要拔掉五粮液的底裤以及朱酒的五粮液财报史诗级变脸,真相如何?,大家看看,我就不重复当复读机了。

说下号主不同于批判这些行为的思考,本来我是想计算一下2024年全年+2025年一季度的营收和利润与更正后2025年全年+2026年一季度营收和利润,来做个对比,思考与文章落得过程,感觉这么入手,还是局限在数字游戏上?

于是我思考这个事应该不应该做,而非纠结本次财务大洗澡的触发点是不是新官不理旧账!本来在职场就就没人想上台就背黑锅。尤其这个制造黑锅的头头进去了,更加没有没有顾忌了。

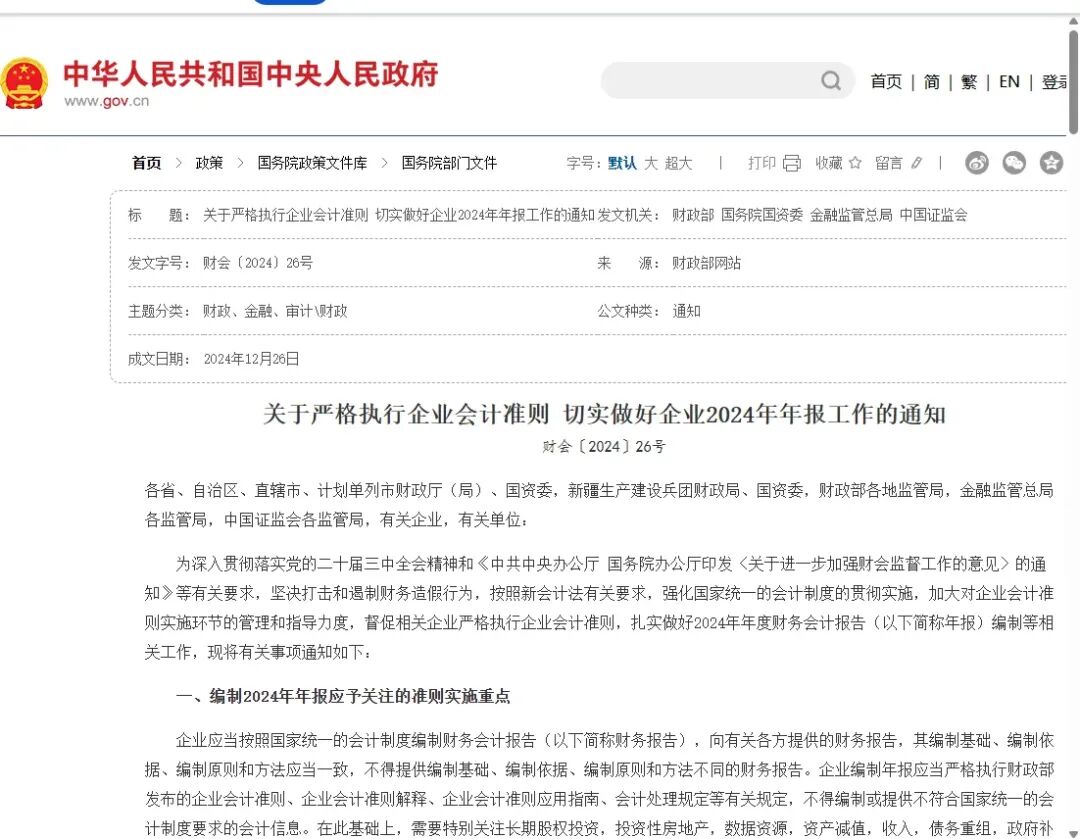

本次更正业绩的核心依据是由财政部2017年7月5日印发的关于修订《企业会计准则第 14 号 —— 收入》的通知(财会〔2017〕22 号)

收入确认的核心原则:控制权转移确认收入对应的准则条款:

- 第四条:企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。

- 第十三条:对于在某一时点履行的履约义务,企业应当在

一句话:白酒这种 “卖出商品” 的业务,必须在客户取得控制权时确认收入,而不是发货时。

正式执行时间:

境内外同时上市 / 境外上市企业:2018 年 1 月 1 日 - 其他境内上市公司(五粮液属于这一类):2020 年 1 月 1 日起强制执行

非上市企业:2021 年 1 月 1 日

正常来说:五粮液从 2020 年 1 月 1 日起 就必须执行这条规定,但现在回头看,当时的五粮液应该是没有严格执行这条纪律,执行的时发货就确认。而行业里面的同行严格执行的课代表有:

贵州茅台(600519)

收入确认:客户取得控制权(交付 / 签收)后确认

不是发货就确认,多年一贯谨慎,行业最标准的合规样本

洋河股份(002304)

收入确认:商品交付客户、控制权转移(签收)后确认

国内销售 =签收确认

出口 = 报关后确认

多年一贯,是业内少有的从没搞过发货确认的头部公司

泸州老窖(000568)

执行偏严:以客户签收 / 接收为主要判断

比茅台、洋河略松一点,但远严于五粮液旧口径

不属于 “发货即确认” 那一派

目前用豆包问了一下,截至 2025 年年报,除贵州茅台、洋河股份、泸州老窖外,白酒行业主流上市企业包括山西汾酒、古井贡酒、今世缘、口子窖、舍得酒业、水井坊及绝大多数区域酒企,仍普遍采用发货 / 出库确认收入的宽松会计政策,与五粮液 2025 年变更前的收入确认口径一致。

汗…….

同时了解一下,这些酒企不 “严格执行”,不是他们就是违规,而是在会计准则里本来就有解释空间;而且要看实质与合同。

发货确认收入 ≠ 自动违规

签收确认收入 ≠ 唯一正确

违规的只有一种:借发货虚增收入、压货冲业绩、控制权根本没转移,却硬确认。

而如果满足会计准则允许的 “发货 = 控制权转移” 情形:

- 先款后货

(钱先到账) - 合同写死:货物出库后风险 / 所有权归经销商

- 无无条件退货权

(非质量问题不退) - 经销商独立法人,自负盈亏

- 历史上渠道稳定、退货率极低

在准则里:只要满足上述条款,发货就等于控制权转移,完全可以确认收入。

话说说到这里,其他企业没有更改准则,而五粮液发生大规模业绩更正,本身可能就说明,渠道压货这个锅可能比较大,新管理团队无法消化。

而我们再来看下,涉嫌严重违纪违法接受审查调查,而终止履职的曾从钦在五粮液的履历:

曾从钦于 2019 年 7 月入职五粮液,2019 年 9 月起担任宜宾五粮液股份有限公司董事长,2022 年 2 月起同时担任五粮液集团有限公司党委书记、董事长,至 2026 年 2 月 28 日停止履职。

此事到底是五粮液为了自身健康,争分夺秒,不得不做的刮骨疗伤,还是为了锅留前任,苦一人,全家上岸?世间纷纷扰扰难辨人心,唯有论迹不论心——无论初衷如何,希望这场出清可以成为公司回归合规、挤干水分、重启正道的一步。

文章写到这里,想着手里占比10%左右的五粮液的去留问题,蓦然想起来一个名词——“沉没成本”:

沉没成本(Sunk Cost)是经济学和管理学中的核心概念,指已经发生且无法收回的成本支出。这些成本无论未来如何决策都无法改变,因此在理性决策中不应作为当前决策的考虑因素。

引申到投资上就是“套住”,大多数散户一旦被套住,就会装死,待在那里等着“解套”,脑袋就锈住了,不再思考“解套”是否有价值。如果有价值应该继续买入,如果没有则应该果断寻找新的投资标的。老巴说过,如果是个坑就别再往下挖了,就是很传神的一句话。

对沉没成本的纠结,让我想起了一个故事:故事的主人公来机场接朋友,接到朋友后,准备离开,发现机场停车区是按时小时收费的,而自己才刚停了十几分钟,出于成本考量,主人公和他的朋友为了不浪费停车费,在停车场又待了半个多小时才心满意足的离开。

现实中或许没有人会真的在停车场上占足自己的权益,但在日常生活中和投资中,类似的例子比比皆是。买了一张糟糕的电影票,忍痛看完,又如柯达公司虽然发明了数码相机技术,但因为担心冲击自己庞大的胶卷业务,在之前胶卷业务已经投入了数十亿,用来建立生产线、渠道和品牌,迟迟下定不了决心转型。

因为“之前已经投入了这么多,不能放弃”,最终走上毁灭,这种教训的确值得我们是不是翻出来看看。

来让看下五粮液会因为本次事件破坏了五粮液的长期护城河么?

- 品牌心智(社交货币、高端定位)

- 稀缺产能(古窖池、基酒、无法复制)

- 定价权(长期提价、高毛利)

- 渠道与现金流(先款后货、强壁垒)

资本上的动荡到不了酒桌上,茅五泸的五粮液依然是硬通货,依然是浓香第一,高端第二。

商务宴请、礼品的千元价格带的地位没有变。

没有食品安全问题,没有品牌丑闻,会计调整不等于品牌贬值,元明古窖池依然在!

而这次2025年收入确认调整,不过是管理层更替下的一次短期的财务出清,而且也是治理的进一步修正,未动摇公司由古窖池、品牌心智、高端定价权构成的长期护城河;浓香龙头地位、稀缺产能、高端场景心智、财务韧性等核心竞争力均保持完整,现在让我们看下五粮液调整后的成绩单:

2025全年营收仅 405.29 亿元,同比暴跌 54.55%;归母净利润 89.54 亿元,同比腰斩 72%;

2026 年 第一季度营收 228.38 亿元,同比增长 34%净利润 80.63 亿元,同比增长 83%。

截止2026年4月30日收盘,五粮液总市值:3768.27 亿元。 按2025年调整后利润计算,相当于42 倍 PE ,相对于白酒历史中枢20-30倍pe来说,高估了

但按过去 4 季度滚动利润计算:2025Q2–Q4 + 2026Q1 ≈ 利润被 “垫高”,数字失真。计算式13.25倍。

当前利润其实已经失真,用来作为标的很难作为坐标,因此我们用过去10年的五粮液分红的平均值来看:

良马已在,骑师可期。

祸兮福所倚,福兮祸所伏。

这次会计规则进一步明确化后,五粮液以往依靠“渠道蓄水池”调节利润的空间被明显压缩,后面经营的质地和财报表述将更加趋于合规透明。这在号主看来是风险收敛,而非基本面不可救药。

白酒2020-2022年业绩狂飙,这极不合理,大家都知道,那3年消费场景大幅减少。虚高的业绩肯定是要还账的,这几年就是还账的时候。

免责声明:本人提供的信息仅供参考,不构成投资建议。本人的交易不代表任何立场;投资者应根据自身财务状况、投资目标等情况自主做出投资决策并承担投资风险。投资有风险,入市需谨慎。

请坚持独立思考,万万不可依赖汉鲸的判断或行为作出买卖决策。切记切记。