免责声明:本号的所有文章均仅限于学习交流使用,不构成任何投资建议,作者不对因为本文影响所做的投资决策负任何责任。

1、主要财务数据

1)营收增长+4.08%,归母净利润增长-42.85%,扣非净利润增长-41.75%。乍一看,分众颇有暴雷的意思,但仔细看财报会发现,净利润的的大幅负增长,主要是因为一笔巨额的一次性减值。

2025年因联营企业数禾科技(助贷业务)受金融监管新政冲击,未来业务发展受到限制,年内分众以7.91亿元清仓退出。因分众拥有的股权账面价值29.44亿元与到手金额7.91存在差异,所以全年计提了高达21.53亿元的长期股权投资减值损失。该减值不影响现金流,仅影响当年利润,这是净利润大幅增长的原因所在。

2)总资产和净资产均呈现负增长,总资产负增长主要因为数禾科技减值导致长期股权投资大幅缩水,净资产则是因为减值损失直接冲减了公司的未分配利润,叠加高分红,导致所有者权益规模下降。

3)账面现金流增长幅度略小于营收,主要是因为公司应收账款上涨,2025年末应收账款合计35.70亿,同比增加53%。

但自由现金流增长幅度大于营收,主要是公司经营现金流持续增长,利用AI降本、点位结构优化导致资本开支下降,现金留存率显著提高。

4)毛利率增长4.22个百分点,主要是因为公司利用AI降本增效,导致营业成本同比减少约9个点;净利率负增长18.47个百分点,但如果加上21.53亿减值损失,主业净利润实际大约在50亿左右,净利润率约为40%,同比下降不多。

5)现金收入比小幅下降,资产负债率小幅抬升,净营业周期拉长,应收账款周转天数拉长。公司长期借款0.46亿,同比增加0.46亿,短期借款1.61亿,同比增加0.6亿。但同公司的现金和现金等价物相比,公司的有息负债可以忽略不计,唯一需要关注的是应收账款的情况,应收账款的大幅增长,导致公司的财务数据美观度全面下降。

6)股东户数由24年的19.53万家下降到25年末的18.54万家。其中机构持股数据有大幅增加,从24年的1028家到了25年的1183家,但持股比率变大不大。

2、公司自营媒体变化情况

看完公司的主要财务数据后,我们来看看公司自营媒体变化情况。

截至2026年3月31日,公司的生活圈媒体网络覆盖国内约350个城市、中国香港特别行政区以及韩国、泰国、新加坡、印度尼西亚、马来西亚、越南、印度、日本、阿联酋和澳大利亚等国。公司自营媒体数量合计约228.4万台/个,其中:

1)公司自营电梯电视媒体网络覆盖境内约240个主要城市、和前述所列境外的设备共计122.3万台;

2)公司自营电梯海报媒体网络覆盖境内约120个主要城市、中国香港特别行政区以及泰国、马来西亚和印度等国,设备数量约106.1万个;

3)公司影院媒体合作影院3,203 家,2.2万个影厅,覆盖国内318个城市的观影人群。

从2025年末数据来看,公司的电视媒体数量同比增加8个点左右,海报媒体下降较多,公司业务逐渐向逐渐向电视媒体倾斜。

3、国内广告行业-从流量驱动转向价值驱动

2025年中国广告市场步入结构性增长的新阶段,从流量驱动转向价值驱动。

根据CTR(央视市场研究股份有限公司)的数据,按照刊例价计算,2025年国内广告市场同比上升5.4%,较上年增幅有所增加,整体市场保持上行态势。

2025年共有超24,000个品牌投放全国户外广告,品牌数量创历年新高,广告主活跃度进一步提升。

随着城市化进程深化带来的空间资源开发,以及数字技术赋能的创意升级,国内户外广告市场预计将持续释放增长潜力。

从广告主结构来看,互联网、服务业、娱乐休闲以及日用消费品类下的化妆品等行业广告花费呈现同比增长,饮料、服饰、食品、酒类等快消行业同比下滑,头部品牌的投放总体而言仍相对稳定,头部品牌的规模效应与溢价能力进一步凸显。

4、主营业务收入分析

1)分产品

2025年公司楼宇媒体营收120.34亿,业务占比94.32%,同比增长4.2%,毛利率69.96%,同比增长3.86个百分点;影院媒体营收6.39亿,业务占比5.01%,同比增长-7.24%。

2)分地区

随着香港及境外地区的不断布局,增长最多,但由于基数较小,对全局影响不大。国内业务则发展较为疲软。

华东营收42.6亿,占比33.39%,同比+2.08%;

华南营收23.83亿,占比18.67%,同比+2.78%;

华北营收21.28亿,占比16.68%,同比+1.25%;

西南营收15.01亿,占比11.76%,同比+2.79%;

华中营收11.89亿,占比9.32%,同比-0.01%;

其他12.98亿,占比10.18%,同比+27.32%。

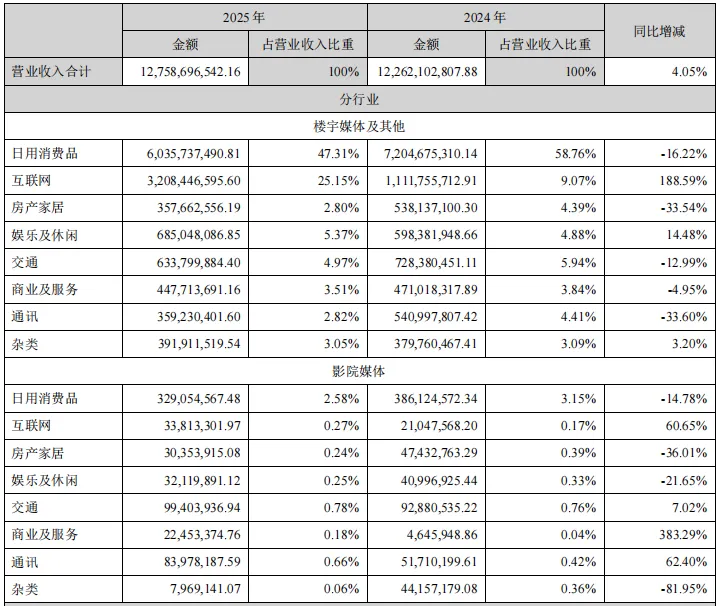

3)分行业

公司业务从“消费+地产+互联网”的三足鼎立的结构,切换为“消费为基本盘、互联网为核心增长引擎”的二元结构,对互联网行业的依赖程度显著提升。

日用消费品和互联网业务占比超七成,尤其是互联网业务,占比已超公司整体业务的四分之一,成为公司业务的新的增长力量。但日用消费品业务占比下滑近十个百分点。

消费行业的弱复苏、地产行业的持续低迷,以及互联网行业的强周期性,使得公司的业绩波动风险有所上升。

4)2026年一季度

公司营收29.15亿,同比增长2.01%,归母净利润17.90亿,同比增长57.65%,扣非净利润10.66亿,同比增长7.88%。一季度利润增速大于营收增长。

5、综合分析

公司主业韧性较为强劲,楼宇媒体基本盘稳固,点位结构得到进一步优化,下沉市场点位得到扩张;客户结构也悄然进行了切换,传统行业收缩,互联网成为第一大增长引擎。

而且,高毛利的品牌广告客户占比有所提升,单点租金下行以及AI降本增效效果显著,营业成本同比下降九个百分点,进而公司毛利率逆势上行。

公司自由现金流充沛,而资本支出少,有息负债有限,抗风险能力极强;而且公司持续高分红,妥妥的现金奶牛属性。

但是 ,对数禾科技的一次性减值重创公司利润,直接导致净利腰斩。传统消费乏力,短期难见明显回暖,25年增长依赖互联网,抗周期能力有弱化;而且,应收同比大幅增长,增速远高于营收,回款风险有所上升。

总体而言,公司经营依然稳健,AI降本增效效果开始呈现,随着股价的不断下行,重新布局的机会再次显现。