卓胜微2026Q1财报净利润下跌之分析:

2026Q1营业收入8.27亿,同比增长9.49%,归属净利润-1.44亿,同比增长-209.53%,扣非净利润-1.5亿,同比增长-174.81%。

2026Q1毛利率18.45%,同比减少12.56pct,环比减少4.3pct。

2026Q1整体费用率29.07%,同比减少0.69pct。环比减少1pct。

2026Q1信用、资产减值的营收占比8.78%,同比增加2.17pct,环比减少3.69pct。

由此可见,2026Q1净利润同比下跌的主要原因是毛利率的下跌。

Q1财报给出的解释是,受Fab-Lite模式转型期间,折旧带动成本费用增加、行业竞争持续激烈、供给侧部分原材料价格波动、产品结构变化等因素,公司短期毛利有所下滑。

投资者交流给出的解释是,Fab-Lite转型期间因持续的能力建设投入、折旧带动成本费用的增加及供应转化影响、产品结构变化,叠加AI引发的产业链供给侧需求挤兑和价格上涨及竞争仍然激烈等综合因素影响。

综上所述,影响毛利率主要以下几个方面:人工费、制造费用、折旧、良率、产品结构、原料上涨、产品降价。

良率:

6英寸晶圆生产线实现单月15000片产能目标。

12 英寸生产线产线良率和产品良率已达到行业第一梯队水平。

以上只是公司的说明,实际情况可能会有差异。

产品结构:

L-PAMiD 产品从小批量出货顺利进入大规模交付阶段。

部分采用先进封装技术的产品已实现规模出货。

WiFi7 模组产品已实现规模化量产。

基于SoC 芯片技术的 MCU类定制产品已实现出货量快速增长阶段。

产品结构大概率还是延续2025年,L-PAMiD模组是2026的希望。

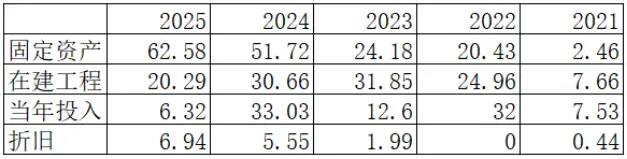

折旧:

公司的折旧主要来自芯卓半导体产业化建设项目,从2021年开始累计投入90多亿,2026投入基本结束。不过接下来,增发募投射频芯片制造扩产项目预计总投资46亿。

2026Q1固定资产61.74亿,同比增加8.37亿,折旧费用大概影响净利润大概2000多万,d大约影响3pct。

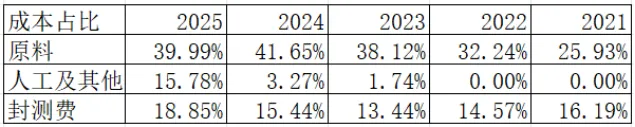

人工费、制造费用:

主要原材料包括用于生产芯片裸片的晶圆及衬底及向封测厂购买的封测服务。

因为原料统计合并了分立器件和模组的原料,原料里面包含部分折旧费用。

从Fabless向Fab-lite转变,自制晶圆占比提升,导致人工及其他费用增加。

原材料价格:

公司部分自制晶圆,但是依旧受上游材料影响,还有自制晶圆的辅助材料等。

电子级多晶硅从2025年下半年的30~45美元上涨到2026Q1的45~60美元,光刻胶、特气、靶材、抛光液、湿化学品等均有不程度上涨。

供给侧部分原材料产品交付环节紧张,带来成本的提高。

唯捷创芯的Q1毛利率也大幅下降,公司解释是,原材料和加工环节价格上涨。

产品价格:

存储类产品价格的持续攀升,对国内安卓手机市场形成显著成本压力。

国内产业受工艺能力限制,多集中于单一器件,中低端产品领域同质化竞争,利润空间持续承压。

2025年产品的平均价格呈现明显的下降。2026年虽然有部分高端产品出货,但大部分产品应该还是延续2025年趋势。

唯捷创芯也表示,手机射频前端芯片竞争激烈,不排除2026继续恶化的可能,wi-fi和车规级竞争相对缓和。

计提减值:

2025年计提资产减值准备41,096.65万,其中应收款项坏账准备计提201.09万,存货跌价准备计提40,265.59万,长期股权投资减值准备计提629.97万元。

2026Q1计提资产减值准备11,195.30万,其中应收款项坏账准备计提17万,存货跌价准备计提11,178.29万。

关于计提减值的会计原则,卓胜微采用的是存货采用成本与可变现净值孰低的方法进行计量,当存货成本高于其可变现净值的,应当计提存货跌价准备。可变现净值,是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。

综合看,卓胜微的资产计提属于正常计提备抵,没有异常。

最后,由于一季报提供的而数据太少,没办法分析出一个确切原因,初步判断还需等到中报数据。不过,借此我们得以对公司的运营有了一个较为细致的了解。