2026 年 4 月 29 日 Alphabet 财报后,盘后到 5 月 1 日收盘,Alphabet 直线 run 了将近 10%。

同一周,Amazon、Microsoft、Meta、Oracle 也都交了一份 capex 大幅上行的财报,市场反应却分化得厉害。Meta 财报后跌、Microsoft 几乎走平、Oracle 更是被一份 RPO 创新高的财报继续按住。

如果只看一句话总结,这几家都是花更多钱建 AI 基础设施。

那为什么市场愿意给 Google 一个 10% 的 run?

我的答案:市场已经在用一种类似 CAPEX 成熟度的逻辑给云厂商打分。它问的不是花了多少,而是花出去之后,现金怎么回来、谁来兜住建设期、会计和融资有没有把风险藏到未来。

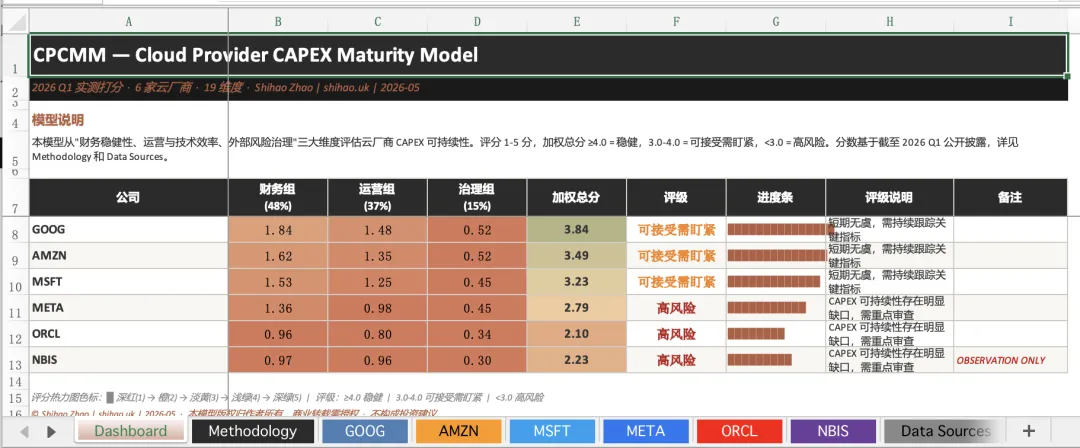

我把这套逻辑写成一个简单的框架:CPCMM,Cloud Provider CAPEX Maturity Model。这篇文章用它把 GOOG / AMZN / MSFT / META / ORCL / NBIS 六家放在同一张桌子上看。

本文是公开信息下的研究分析,不构成投资建议。所有数字按公司披露、媒体报道和作者推算分层处理。

把 AI 烧钱论拆成两个维度

最容易听到的说法是:Google 偏自用、Amazon 偏外租,所以两者风险不一样。

这个框架太粗。

我觉得更管用的二维框架是:

- 输血能力:经营现金流能不能承受 capex 周期

- 合同对冲:新增算力有没有外部客户、backlog、RPO 或可观察收入来兜住

把六家放进去,自然分成三类:

- 强输血 + 强对冲:GOOG / AMZN / MSFT,高 capex 之下还能留下多少 FCF

- 强输血 + 弱外部对冲:META,AI 基建只能靠广告效率和未来入口回收

- 弱输血 + 强合同:ORCL / NBIS,合同兑现前,融资和交付能不能撑过建设期

CPCMM 就是把这两个维度展开成 19 项可打分的指标。我会另发一篇专业版做完整方法论,本文先把六家公司的画像讲清楚。

一句话画像

| GOOG | ||

| AMZN | ||

| MSFT | ||

| META | ||

| ORCL | ||

| NBIS |

这不是买卖排序,只是同一把尺子量出来的相对画像。

GOOG:现金流最厚,代价已经显形

Alphabet Q1 2026 营收 109.9B 美元,同比 22%。Google Cloud 营收 20.0B 美元,同比 63%。管理层披露 Cloud backlog 环比接近翻倍,超过 460B 美元。

这组数字让 GOOG 站在最稳的一档。搜索、YouTube、Cloud 三条现金流都在,Cloud backlog 又给未来收入加了一层外部对冲。

稳不代表没有代价。

Alphabet Q1 购买物业和设备 35.7B 美元,经营现金流 45.8B 美元,自由现金流 10.1B 美元。AI 基础设施已经把 Alphabet 从轻资本互联网公司,推向高资本强现金流基础设施公司。

需要盯两件事:

backlog 的兑现速度 TPU / GPU / 数据中心资产的折旧年限是否跟得上真实技术迭代

GOOG 是高质量的高 CAPEX,不是无代价的高 CAPEX。

回到那个 10% 的 run。我的解释是:市场看到 backlog 460B 美元这个数字之后,把 capex 是为了承接已签合同的故事认下来了。同样是花钱,能配上一份外部合同储备的,市场愿意付溢价。

AMZN:AWS 重新加速,但 FCF 压力是真实的

Amazon Q1 2026 净销售额 181.5B 美元,同比 17%。AWS 销售额 37.6B 美元,同比 28%,是 15 个季度以来最快增速。AWS operating income 14.2B 美元。

AWS 需求仍然强,Amazon 的 AI 基建有天然变现通道,把算力卖给企业客户,不只是放在内部产品里消化。

问题在现金流。Amazon 披露 TTM operating cash flow 148.5B 美元,但 TTM free cash flow 已经降到 1.2B 美元,主要是 PPE 购买大幅增加。Q1 净利润里还包含 Anthropic 投资带来的 16.8B 美元税前收益,这改善了利润表,但不是 AWS 经营现金流。

AMZN 的故事比 META 更容易讲通,因为 AWS 本身就是一条收费基础设施。但当 FCF 接近被 capex 吃完,你就不能只看利润表里的投资收益。

MSFT:需求端最硬,资产端要穿透

Microsoft FY2026 Q3 披露 Microsoft Cloud revenue 54.5B 美元,同比 29%。Commercial RPO 627B 美元,同比 99%。Azure and other cloud services revenue 同比 40%。管理层还披露 AI business annual revenue run rate 超过 37B 美元,同比 123%。

这可能是几家公司里最硬的一份 AI 变现披露。Microsoft 有企业客户基础,也有 Azure / Office / Copilot / GitHub 的产品闭环。

Red Flag 在资产端。过去几个季度,Microsoft capex 口径和现金支付 PPE 之间的差异,大量来自融资租赁。未开始租赁承诺、数据中心长期合约、未来入表节奏,决定了这轮 AI CAPEX 实际有多轻。

MSFT 的问题不在需求端,而在投资者要穿透租赁和数据中心承诺,才能看清资产负债表的真实弹性。

META:现金流强,但回收路径更间接

Meta Q1 2026 营收 56.3B 美元,同比 33%。经营现金流 32.2B 美元,自由现金流 12.4B 美元。手上还有 81.2B 美元现金、现金等价物和可交易证券。

Meta 不是没钱。

问题在回收链条。Meta 2026 年 capex guidance 上调到 125B-145B 美元,其中包括 finance leases principal payments。

和 AWS、Azure、GCP 不同,Meta 没有一个外部云业务来直接把 AI 基础设施卖出去。

它的回收路径主要靠:

推荐系统提升广告转化 AI 生成内容和 agent 增加用户时长 眼镜、assistant 等未来入口形成新平台

这些方向可能成立,但可验证性低于云合同和 RPO。Meta 的 AI CAPEX 是内部效率和未来入口的押注,不是签了合同就排收入的押注。

ORCL:数字很亮,结构更重

Oracle FY2026 Q3 RPO 553B 美元,同比 325%。总营收 17.2B 美元,同比 22%。Cloud revenue 8.9B 美元,同比 44%。OCI revenue 4.9B 美元,同比 84%。

看多者会抓住 RPO 和 OCI 增速。看空者会抓住另一组数字:TTM operating cash flow 23.5B 美元,FY2026 capex guidance 50B 美元,外部融资和客户预付款变得关键。

Oracle 自己披露,Q3 大型 AI 合同的设备资金多数通过客户预付款购买 GPU,或由客户自行购买 GPU 并提供给 Oracle。公司还披露 2026 年 2 月拟筹集最高 50B 美元债务和股权融资,并已完成 30B 美元债券和强制可转优先股融资。

媒体报道还提到 OpenAI 与 Oracle 的云合同约 300B 美元 / 5 年,从 2027 年开始。如果用这个报道金额除以 Oracle FY2026 Q3 RPO 553B 美元,单一客户暴露约 54%。这是作者推算,不是 Oracle 官方披露的客户集中度。

Oracle 的核心风险不在需求,而在结构:需求太集中、项目太大、融资链条太长。它是 CPCMM 模型里最典型的压力测试对象。

NBIS:先放进观察名单

Nebius 不是 Mag7,也不是传统 hyperscaler。它更像一个高增长 GPU 云 + 项目融资 + 大客户合同的极端样本。但由于是笔者的心头所爱,所以也加到这里作为 Neo Cloud 的典范进行对标

Nebius 已披露与 Microsoft、Meta 等客户的大型 AI 基础设施合同。2026 年 3 月公告称与 Meta 签署新的五年 AI infrastructure supply agreement:12B 美元 dedicated capacity,加上 Meta 对部分未来集群可用算力的购买承诺,合计合同价值最高约 27B 美元。

合同很大,但 NBIS 还缺几个关键字段:Q1 2026 单季 capex、OCF / FCF、现金余额、deferred revenue / customer prepayment、折旧政策变化。

在这些数据完整前,把 NBIS 和 GOOG / AMZN / MSFT 放在同一张主榜里打分会制造假精确感。等完整 Q1 财务和电话会 transcript 出来,再单独做一篇资本结构压力测试。

三个结论

1. CAPEX 高低不是关键,回收链条才是关键

GOOG / AMZN / MSFT 有云收入、客户合同和 backlog 对冲。META 更依赖广告效率和未来入口。ORCL / NBIS 更依赖大客户合同、预付款、项目融资和交付节奏。

同样是 100B 美元级别 capex,不同公司的风险不是一回事。

2. 自由现金流正在变成第一道压力测试

| GOOG | |

| AMZN | |

| META | |

| ORCL |

EPS 可以被投资收益、折旧年限和会计处理影响。FCF 更难讲故事。

3. 折旧和类表外融资会成为下一轮争议中心

GPU / AI server 的经济寿命到底是 2-3 年还是 5-6 年,目前没有统一答案。如果 AI 加速器实际经济寿命显著短于公司当前折旧年限,未来可能出现更高折旧费用或资产减值压力。

融资租赁、经营租赁、项目融资、SPV、客户预付款,会让谁真正承担资产风险这件事变得更复杂。分析时必须分清表内债务、已开始租赁、未开始租赁承诺、客户预付款和媒体报道中的拟融资。把不同性质的义务混在一起,会把风险说错。

为什么 Google 能跑出 10% 的 run

回到开头那个问题。

按 CPCMM 视角看这一周财报,市场愿意给 Google 一个溢价的逻辑大概是这样:

Google Cloud backlog 460B 美元一次环比翻倍,给后面几年的 capex 排了一份外部合同储备 三条现金流(搜索、YouTube、Cloud)一起跑,capex 再大也有底 AI 基础设施和搜索、YouTube 形成内外双循环,不需要单押任何一条变现路径

市场为这种花得贵但花得稳的画像支付溢价。

Amazon 也有外部云业务,但 TTM FCF 已经被 capex 吃到 1.2B 美元,市场担心的是缓冲。Microsoft 的暗线在租赁结构。Meta 的暗线在没有外部云。Oracle 的暗线在大客户集中度。NBIS 的暗线在融资节奏。

每家公司都有自己的暗线,越大的 capex 把这些暗线放得越大。Google 这次财报暂时把所有暗线都答到了 60 分以上。

这就是 10% 的 run 的简短解释。

我的排序

按 CPCMM 视角看这轮 AI CAPEX 风险:

- GOOG:现金流最厚、Cloud backlog 强、整体质量最高

- AMZN:AWS 增速恢复、AI 客户叙事更硬,但 FCF 压力已经很近

- MSFT:AI ARR 和 RPO 好看,租赁承诺需要穿透

- META:现金流强,回收路径依赖内部效率和未来入口

- ORCL:RPO 和 OCI 增速亮眼,客户集中、capex 和融资链条同时拉满

- NBIS:暂不纳入主排名,等完整 Q1 数据后单独更新

这轮 AI 基建不会只比谁敢花钱。最后能留下来的公司,要同时交出三张答卷:收入回收、现金流缓冲、资产纪律。

谁能把这三件事讲清楚,谁的钱就烧得更安全。

主要来源

Alphabet Q1 2026 earnings release / SEC exhibit: sec.gov Amazon Q1 2026 earnings release: aboutamazon.com Microsoft FY2026 Q3 earnings release: microsoft.com Meta Q1 2026 earnings release: investor.atmeta.com Oracle FY2026 Q3 earnings release: investor.oracle.com Nebius Meta agreement: nebius.com

作者 Shihao Zhao|读懂 AI,跑在前面|shihao.uk