国别报告|乌兹别克斯坦5044家中资企业2025年国别发展报告

2026-05-02 09:02

国别报告|乌兹别克斯坦5044家中资企业2025年国别发展报告

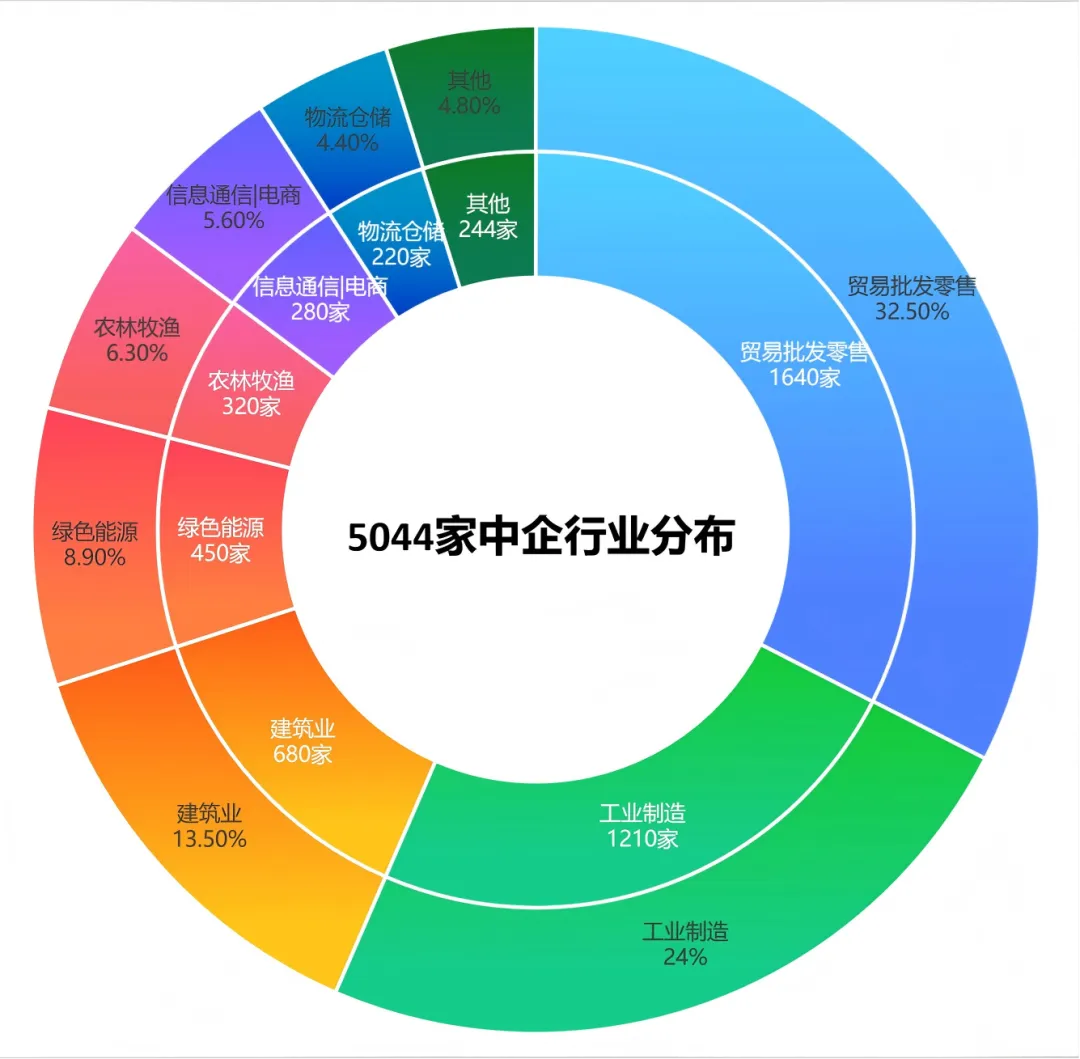

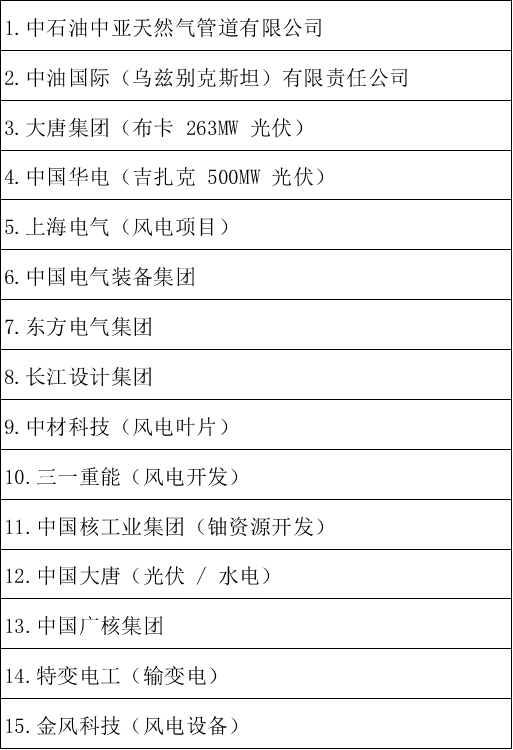

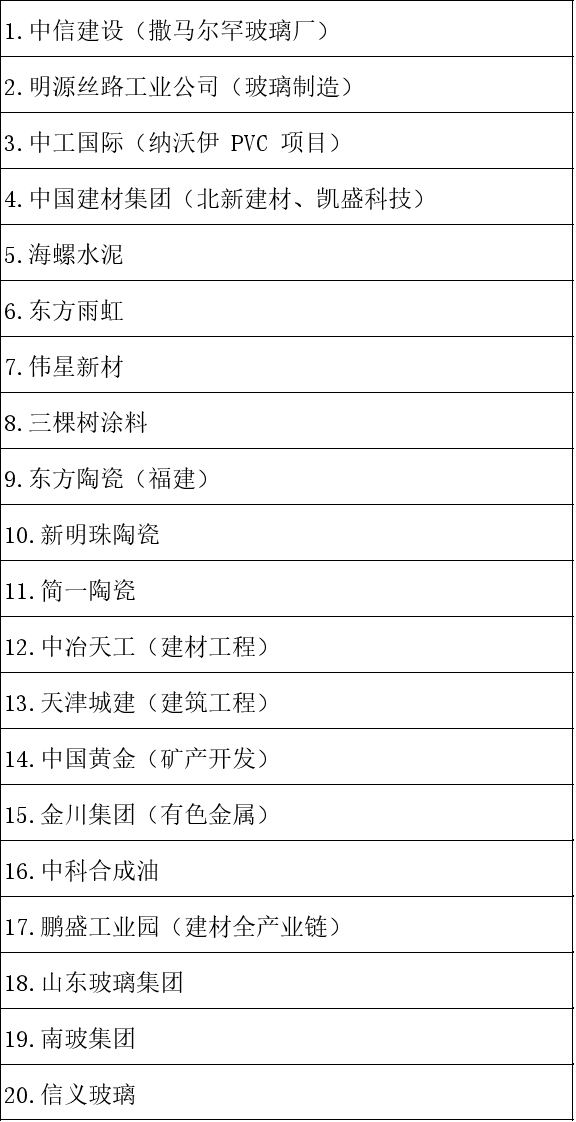

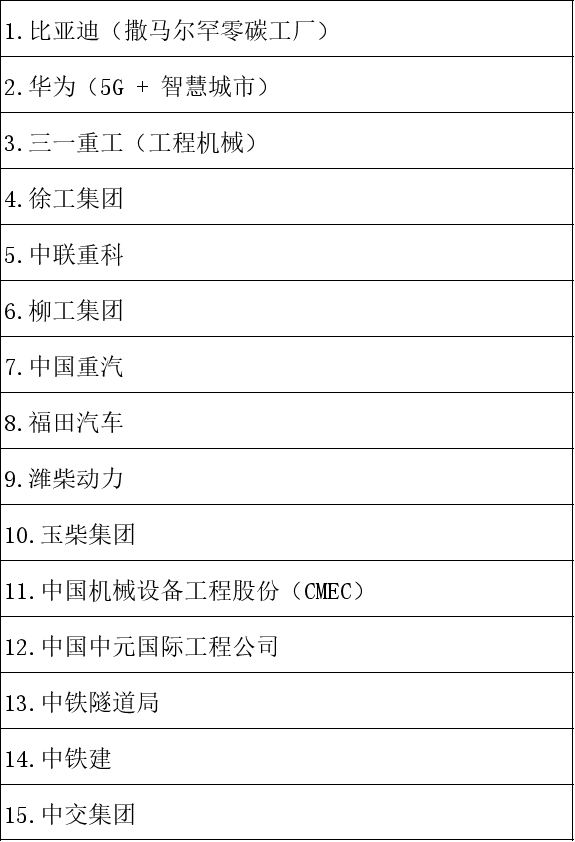

(数据截至2026年1月,乌兹别克斯坦国家统计委员会、中国商务部驻乌经商处口径)截至2026年1月1日,乌兹别克斯坦注册中资企业达5,044家,占该国外资企业总数(18,500家)的27.3%,远超俄罗斯(3,181家17.2%)、土耳其(2,200 家,11.9%),连续 2 年位居外资来源国首位。◆2024年10月:3,380家(首次超越俄罗斯,跃居第一)。◆2026年1月:5,044家(年增速 50%)。2025 年,中国对乌直接投资同比增长37%,占乌吸引外资总额的42%,连续三年保持第一大投资来源国地位。2025 年1-9月,乌吸引外资249亿美元,中国占比39.9%(约99.4亿美元),远超俄罗斯(7.8%)、土耳其(7.7%)。2020-2023年:以贸易类企业为主(占比超 40%),主要从事中国商品转口与本地分销。2024-2026年:制造业占比首次超过贸易,绿色能源、建材、纺织、化工成为投资热点,中资从 “商品输出” 转向 “产能输出+技术转移”。1.贸易批发零售:1,640家,占比32.5%。主营建材、机电、纺织、日用品进出口与本地分销,小微企业为主。◆建材陶瓷:福建、佛山企业集中,瓷砖、卫浴、玻璃生产(如中信建设、明源丝路)。◆纺织服装:浙江、广东企业,棉纱、成衣加工(乌棉花资源丰富,成本低 25%-30%)。◆机械装备:农机、工程机械、光伏设备组装(三一重工、比亚迪)。◆化工材料:PVC、化肥、新材料(中工国际、纳沃伊氮肥项目)。3.建筑业:680 家,占比 13.5%。房屋建筑、道路桥梁、工业园区建设(中铁隧道局、中冶天工)。4.绿色能源:450 家,占比 8.9%。光伏、风电、水电(大唐集团、上海电气、中国华电)。5.农林牧渔:320 家,占比 6.3%。棉花种植、果蔬加工、畜禽养殖、农业科技。6.信息通信 / 电商:280 家,占比 5.6%。5G 基建、智慧城市、跨境电商(华为、阿里系)。7.物流仓储:220 家,占比 4.4%。跨境运输、保税仓储、供应链服务。8.其他(金融、咨询、餐饮等):244 家,占比 4.8%。1.高增长赛道:绿色能源(光伏/ 风电)、新能源汽车制造、建材深加工、农业科技。3.潜力赛道:数字经济、跨境电商、医疗健康、文旅开发。1.塔什干市:2,820家,占比 55.9%。首都经济、金融、物流中心,政策红利集中,营商环境最优,以贸易、总部、数字经济企业为主。2.塔什干州:780家,占比15.5%。承接首都工业外溢,工业园区集中(如鹏盛工业园),建材、机械、纺织制造企业集聚。3.撒马尔罕州:420家,占比8.3%。文旅枢纽+跨境物流节点,玻璃制造、新能源、农产品加工企业集中。4.费尔干纳州:310家,占比6.1%。中亚纺织产业带核心,棉花资源丰富,纺织、服装加工企业集中。5.吉扎克州:260家,占比5.2%。吉扎克工业园为中乌产能合作核心平台,光伏、玻璃、化工企业集中(如大唐光伏、明源丝路)。6.纳沃伊州:180家,占比3.6%。化工、能源产业基地,中工国际 PVC 项目落地。7.其他州(布哈拉、锡尔河等):274 家,占比 5.4%。农业、矿产开发、小型加工企业为主。◆“一核两翼” 格局:塔什干市为核心,塔什干州、撒马尔罕州为两翼,集聚超80%中企。◆资源导向明显:费尔干纳州(棉花)、吉扎克州(土地/光照)、纳沃伊州(化工原料)依托本地资源形成产业集群。◆园区承载集中:鹏盛工业园、大顺工业园、春峰里中亚山东工业园、吉扎克工业园、纳沃伊工业园为中企落地核心载体,享受税收减免、土地优惠等政策。1.小微企业(员工<50人,营收<100万美元):4,280家,占比 84.9%。以贸易、小型加工、本地服务为主,投资规模多在 50-500万美元。2.中型企业(员工50-300人,营收100-1000万美元):620 家,占比 12.3%。建材、纺织、物流企业为主,投资规模 500-5,000 万美元。3.大型企业(员工>300 人,营收>1000万美元):144 家,占比 2.8%。央企、行业龙头为主,能源、基建、大型制造项目,投资规模超 5,000 万美元,部分项目超10亿美元。1.贸易类:单项目投资50-300万美元,轻资产运营,回本周期1-2年。2.制造类:单项目投资500-5,000万美元,重资产,回本周期3-5年(建材、纺织)。3.能源类:单项目投资1-20亿美元,超大型重资产,回本周期5-10年(光伏、风电)。4.园区类:单项目投资5-20亿美元,综合开发,回本周期5-7年(鹏盛工业园、吉扎克工业园)。1.中国政策性金融(占比45%):国家开发银行、进出口银行提供长期低息贷款(利率 2%-4%,期限 10-20 年),重点支持能源、基建、产能合作项目(如大唐光伏、中工国际 PVC 项目)。2.商业银行融资(占比30%):中资银行(中行、工行、建行)提供项目贷款、流动资金贷款;本地银行(乌兹别克斯坦国家银行、亚洲开发银行)提供配套融资(利率 6%-12%)。3.股权融资(占比15%):丝路基金、中非基金、中投等参与大型项目股权投资;民营企业通过自有资金 + 股东借款融资。4.债券 / 其他(占比10%):境外发债、EPC+F 模式(工程总承包+融资)、设备融资租赁。1.央企 / 国企:以政策性贷款+自有资金为主,融资成本低、期限长、额度大。2.民营企业:以自有资金+商业银行贷款为主,融资成本较高,中小微企业融资难、融资贵问题突出。3.行业差异:能源、基建项目融资易、成本低;贸易、小型加工项目融资难、成本高。截至2025 年底,中国企业对乌 ODI 备案项目1,280 个,备案总金额185 亿美元,实际投资到位率约54%(100 亿美元),低于全国平均水平(65%)。◆能源:320个,备案金额 85 亿美元(占比45.9%);◆制造:410个,备案金额 52 亿美元(占比28.1%);◆建筑:180个,备案金额 23 亿美元(占比12.4%);◆贸易:250个,备案金额 15 亿美元(占比8.1%);◆其他:120个,备案金额 10 亿美元(占比5.4%)。1.民营企业:950 家,占比 74.2%,以中小项目为主(备案金额<5000万美元);2.央企/ 国企:130 家,占比 10.2%,主导大型项目(备案金额>1亿美元);3.地方国企:200 家,占比 15.6%,参与中型项目(备案金额5000万-1亿美元)。1.备案周期长:平均3-6个月,复杂项目超 1 年;2.审批严格:敏感行业(能源、矿产、军工)审批难度大;4.到位率低:部分企业备案后因市场变化、融资困难放弃或缩减投资。1.基本情况:由鹏盛集团投资,位于塔什干州,总投资5亿美元,占地200公顷,2016年投产。2.核心业务:瓷砖、卫浴、玻璃、建材机械全产业链,瓷砖年产能1200万平方米(占中亚30%市场)。(1).深度本土化:本地员工占比90%,关键岗位本地化,供应链本地采购率 70%。(2).政策红利:享受15年企业所得税减免、进口设备免税、土地优惠。(3).产城融合:建设员工公寓、食堂、医疗站,解决2000名员工生活需求,流失率从25%降至8%。(4).市场辐射:产品通过欧亚经济联盟EAC认证,出口俄罗斯、哈萨克斯坦等,出口占比45%。(二)比亚迪撒马尔罕零碳工厂:绿色制造典范(民企)1.基本情况:总投资3亿美元,2024年投产,年产新能源汽车5万辆、动力电池 5GWh。(1).零碳技术:集成光伏发电(年发电量1000万千瓦时)、智能化废水循环系统(年节水15万吨),获乌首批绿色制造示范基地认证。(2).产业链本地化:17种关键零部件本土化生产,供应链响应速度提升40%,物流成本降低30%。(3).人才培育:建立 “理论+实训+认证” 培训体系,培养1500名本地技术工人。(4).政策支持:享受10年免税+5 年减半,产品出口欧亚经济联盟零关税。(三)大唐集团布卡263MW 光伏项目:能源合作标杆(央企)1.基本情况:总投资12亿美元,2024年10月开工,2025年7月全容量并网,年发电量4.2亿千瓦时。(1).技术领先:采用高效单晶组件、智能跟踪系统,发电效率比本地项目高20%。(2).融资优势:国家开发银行提供8亿美元长期低息贷款(利率3.2%,期限15 年)。(3).政策保障:乌政府签署25年购电协议,电价锁定,现金流稳定。(4).社会责任:建设本地道路、供水设施,提供500个就业岗位,员工本地化率 85%。(四)中信建设撒马尔罕玻璃厂:技术标准输出标杆(央企)1.基本情况:总投资2.5亿美元,2023年投产,年产浮法玻璃、深加工玻璃 1800万平方米。(1).技术输出:首次将中国GB11614-2022标准浮法玻璃技术引入中亚,综合能耗比欧洲标准低15%。(2).装备出口:带动中国产玻璃切割机、退火窑等高端设备出口2000万美元。(3).进口替代:乌建筑玻璃进口替代率从30% 跃升至 60%,产品获乌国家质量金奖。(4).市场拓展:出口哈萨克斯坦、土库曼斯坦等,出口占比35%。(五)明源丝路工业公司:民企园区深耕与产业升级标杆(民企)1.基本情况:天津民企背景,2016年作为首批企业入驻吉扎克工业园,是乌兹别克斯坦建材深加工领域龙头企业。项目分三期建设,总投资1.1亿美元,占地 30 公顷,聚焦玻璃全产业链制造与园区平台运营。(1).一期(2018 年投产):压延玻璃生产线,日产120吨,填补乌本地建筑用压延玻璃空白;(2).二期(2019 年投产):浮法玻璃生产线,日产185-200吨,产品覆盖建筑、汽车、电子等多领域;(3).三期(2026 年启动):日产500吨浮法玻璃+LOW-E镀膜玻璃生产线,建成后将成为中亚地区规模最大、技术最先进的平板玻璃生产基地。(1).园区政策精准落地:深度绑定吉扎克工业园“中乌产能合作核心平台” 定位,享受 “10年企业所得税全免、进口设备与原材料零关税、土地使用50年优惠” 政策红利,大幅降低初期投资与运营成本,投资回收期较行业平均缩短2.5年。(2).全产业链垂直整合:从原片玻璃生产,逐步延伸至镀膜、中空、夹胶等深加工环节,产品覆盖从普通建筑玻璃到高端节能玻璃的全谱系,本地市场占有率超60%,彻底改变乌依赖进口高端玻璃的局面。◆人才本土化:本地员工占比85%,核心技术岗位由中方派驻,生产、管理、销售岗位100%本地化,建立 “中方技术导师+本地骨干” 传帮带体系,员工流失率控制在 5% 以内;◆供应链本土化:与乌本地石英砂、纯碱供应商签订长期协议,采购占比达 60%,物流成本降低35%,规避国际原材料价格波动风险;◆市场本土化:深耕乌国内基建、房地产市场,与中铁、中冶等中企基建项目及乌本地大型房企建立长期供应关系,同时辐射哈萨克斯坦、吉尔吉斯斯坦等周边国家,出口占比稳定在35% 以上。(4).从“单一工厂” 到 “产业平台” 升级:2024年牵头打造 “乌中明源丝路自贸特区”(规划占地400公顷),整合物流、仓储、报关、融资等配套服务,吸引 12 家中国建材配套企业入驻,形成 “核心企业+配套集群” 的产业生态,成为中企赴乌落地的 “一站式服务平台”,获乌政府 “中乌产能合作示范项目” 认证。(5)合规与政策风险管控:设立本地法律合规团队,全程跟进乌税收、外汇、劳工政策调整,率先完成欧亚经济联盟 EAC 认证、乌国家质量体系认证,2025 年获乌 “年度最佳外资企业”(制造业类),成为民企在乌合规经营标杆。(一)OMT 制砖合资企业:伙伴选择失误典型(民企)1.案例概况:2007年,中国民企OMT与乌方Shoushinvest Group合资建砖厂,中方投资22万美元,占股51%。(1).伙伴资质造假:乌方承诺的资金、设备、土地均未到位,实际为空壳公司。(2).管理失控:乌方主导财务、采购,记假账、谎报成本,中方无法监管。(3).法律风险:乌方违规操作(偷税漏税、非法用工),中方面临法律追责。(4).文化冲突:乌方办事拖沓、效率低下,沟通成本极高。3.结局:2008年中方终止合作,转让股权,仅收回10万美元,损失超50%。1.案例概况:2022年,浙江某纺织企业投资800万美元在费尔干纳州建棉纱厂,2023年停产清算。(1).成本误判:低估本地劳动力培训成本、能源价格波动风险,实际生产成本比预期高40%。(2).供应链短板:本地棉花收购季节性强、品质不稳定,依赖进口,物流成本高。(3).市场竞争激烈:本地纺织企业低价竞争,中国产品价格优势不明显,订单不足。(4).政策变动:乌政府临时调整棉花出口关税,原料成本大幅上涨。3.结局:投产 6 个月后停产,设备闲置,资金链断裂,损失超 600万美元。1.案例概况:2021年,某央企计划在吉扎克州投资15亿美元建设500MW光伏项目,2022年因合规问题终止。(1).环保审批缺失:未完成乌国家环保评估(EIA),违规开工,被责令停工。(2).土地权属争议:项目用地存在牧民土地纠纷,法律诉讼持续,无法施工。(3).外汇管制风险:乌政府限制外资利润汇出,项目投资回报无法保障。(4).疫情影响:疫情导致设备运输延误、成本超支,融资困难。3.结局:项目搁置,前期投入(勘探、设计、土地定金)损失超2亿美元。1.前期调研不足:对乌法律、政策、市场、文化、资源禀赋了解不深入,盲目投资。2.伙伴选择失误:轻信本地中介或资质不明的合作伙伴,缺乏尽职调查。3.合规意识薄弱:忽视当地法律、环保、税务、劳工法规,违规操作引发风险。4.本土化程度低:过度依赖中方人员,未融入本地社会,供应链、人才、市场未本地化。5.风险管控不足:对政策变动、汇率波动、成本超支、市场竞争等风险缺乏预判和应对措施。1.中企在乌发展进入黄金期:规模快速增长、行业多元化、区域集聚明显,成为乌经济增长核心引擎。2.结构持续优化:从贸易主导向制造+能源转型,大型龙头企业引领,中小微企业活跃。3.机遇与挑战并存:政策红利、资源优势、市场潜力巨大,但合规风险、文化差异、融资困难、竞争加剧等问题突出。4.成功关键:深度本土化、合规经营、精准调研、优质伙伴、风险管控。1.行业选择:优先布局绿色能源(光伏 / 风电)、建材深加工、新能源汽车、农业科技、跨境电商;谨慎进入普通贸易、低端纺织、高耗能行业。2.区域选择:优先塔什干州(工业园区)、吉扎克州(政策支持)、安集延州(中吉乌铁路)、撒马尔罕州和锡尔河州(市场辐射);谨慎进入偏远、基础设施落后地区。3.伙伴选择:选择有实力、信誉好、本地资源丰富的合作伙伴,做好尽职调查,明确权责,管控财务。4.合规经营:熟悉当地法律、环保、税务、劳工法规,完成所有审批手续,合法合规运营。5.本土化战略:人才本地化、供应链本地化、市场本地化、社会责任本地化,融入本地社会。6.融资规划:优先申请政策性金融支持,合理搭配商业银行贷款与股权融资,控制融资成本与风险。收藏此文,带着策略出发!后续,上合中亚出海服务中心将陆续推出乌兹国别细分行业分析报告,敬请关注。