原文摘录

?全文缩略图

扫描文末二维码,联系我获取《鸡肉制品行业对比分析报告:鸡肉企业经营对比研究》全文11页pdf文档?

鸡肉行业风云对决:昊明食品的突围之路

在鸡肉制品市场竞争激烈的当下,各大企业你追我赶,谁能脱颖而出?今天,我们就来聊聊昊明食品这家东北老将,与圣农发展、凤祥股份、正大集团和新希望六和这些行业巨头一较高下。通过数据对比和策略分析,看看昊明如何在夹缝中求生,又有哪些机会逆袭。

企业基本面:老将新秀各有千秋

鸡肉行业巨头们起步时间跨度大,从1921年的正大集团到2005年的昊明食品,各有特色。昊明总部沈阳,是一家民营企业,员工超6000人,专注国内市场。相比之下,圣农发展(1983年成立,福建光泽)和凤祥股份(山东聊城)都是上市公司,员工规模分别超3万和1万。新希望六和(四川成都)员工8万,正大集团作为泰国跨国巨头,员工更是高达40万,全球布局。

简单说,昊明是区域型玩家,规模中等,但基础扎实。巨头们靠上市和国际化,体量更大,资源更广。

规模比拼:中等生有潜力

昊明食品的年屠宰产能达3亿只,鸡肉产量80万吨,年产值90亿元,位居全国前十。市场覆盖全国30个省份,出口较少。放眼行业,圣农发展屠宰产能更高,稳坐全国第一;凤祥和新时代列前三;正大全球前三,覆盖20多国。

昊明在规模上还有提升空间,但东北区域深耕20年,渠道稳固,成本控制是其杀手锏。想象一下,产量翻倍,昊明就能从“区域王”变“全国劲旅”。

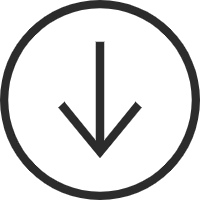

产品线:从基础到升级

鸡肉产品无非冷冻生鲜、调理预制菜、即食熟品和餐饮定制。昊明以冷冻分割品和鸡副产物为主,冷鲜是重点,调理品还在发展中,产品总数108个。相比,圣农、凤祥和正大产品线成熟,调理品和即食丰富,圣农还专供肯德基脆皮炸鸡。

昊明核心卖点是全产业链成本低,B端稳定,定价中端,毛利率15-20%。巨头们靠品牌溢价,毛利更高,如正大25-30%。昊明产品线窄,但有拓展空间——比如多开发调理品,就能抓住预制菜热潮。

渠道与客户:B端稳,C端需发力

昊明渠道结构以B2B餐饮为主,占比60%,食品加工25%,商超10%,电商仅5%,出口不到5%。核心客户包括双汇、金锣和安井,这些稳定订单让昊明基本盘牢靠。

行业看,凤祥出口超40%,圣农餐饮和电商平衡,正大全渠道覆盖。昊明电商弱,但B端餐饮占比高于平均,适合深挖区域批发和连锁。

劣势明显:C端品牌认知低,调理品仅15%,电商布局滞后。机遇来了,预制菜市场年增20%以上,昊明可借此从生鲜转向高附加值产品。

供应链实力:一体化是王道

昊明全产业链覆盖种禽、饲料、养殖、屠宰、深加工和冷链,一体化75%,合作养殖为主,自控60%。这让成本领先,抗风险强。

圣农一体化95%,完全自养;凤祥80%,自养+合同;正大85%,全球多元;新希望70%,合作为主。昊明在东北有地利,养殖一体化能压低价格,但深加工和物流需升级,支持冷鲜扩张。

竞争策略:避峰打谷,区域深耕

昊明不跟圣农抢肯德基大单,而是多元化B端;不学凤祥出口,转而固守东北内销;避开正大高端品牌,靠成本取胜;对新时代全国铺开,昊明选择性扩张。

核心定位:东北区域龙头,向全国特色禽肉企业转型。策略三板斧——区域深耕巩固20年品牌;产品上,生鲜稳盘,调理求增;渠道上,B端守存量,C端拓增量。

追赶路径:2年内见成效

产品升级:对标圣农,2-3年内开发5-8款调理新品,占比从15%冲到30%。打造3-5个大单品,如“昊明脆鸡”,1-2年出头。

品牌提升:学正大,2年内梳理四大品牌,主推全国认知。

渠道拓展:电商1年内建专供线,布局直播团购;冷链1-2年升级,支持配送;全渠道2年跟进,仿正大商超+门店模式。

目标直指:产品从108个到300+,电商从5%到20%。

昊明底牌与前路

优势显眼:东北龙头地位,全产业链成本低,B端客户稳(如双汇),毛利可靠。差距在品牌、调理和电商,但机遇满满——预制菜风口、区域品牌、稳定客户、3亿产能空间。

昊明策略是“区域深耕+选择性扩张,成本领先+差异化产品”。未来2年,抓住预制菜浪潮,昊明有望从区域玩家跃升全国前列。鸡肉市场变幻莫测,你看好谁?

点击左下方阅读原文,联系我获取《鸡肉制品行业对比分析报告:鸡肉企业经营对比研究》全文10页pdf文档?

点击左下方阅读原文,联系我获取《鸡肉制品行业对比分析报告:鸡肉企业经营对比研究》全文10页pdf文档?

点击左下方阅读原文,联系我获取《鸡肉制品行业对比分析报告:鸡肉企业经营对比研究》全文10页pdf文档?