一、一个残酷的真相:你的餐厅正在"裸奔"

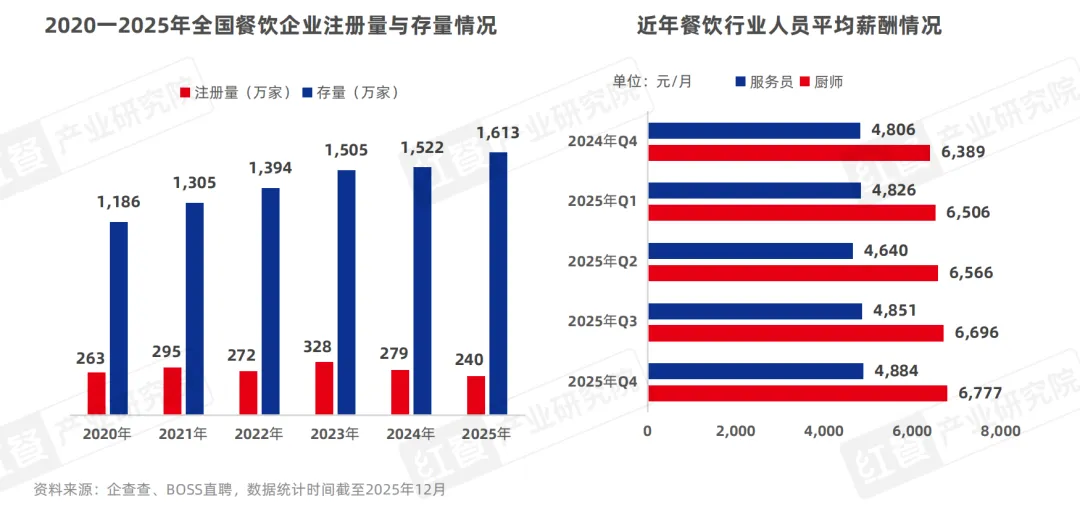

2025年,中国餐饮行业的注册企业数量同比下降了14%,但存量却突破了1600万家。这意味着什么?意味着市场早已不是增量游戏,而是残酷的存量绞杀。

更扎心的是,你的人工成本还在涨。据BOSS直聘数据,2025年第四季度,服务员平均月薪已涨至4884元,厨师更是高达6777元。租金、食材、人工三座大山,把餐饮老板的利润空间压得越来越薄。

但与此同时,另一组数据却令人警醒:中国餐饮行业的AI应用渗透率,目前仅为15%。而到2028年,这个数字预计将飙升至50%。

15% vs 50%——这不是技术差距,这是生死差距。

当头部玩家已经用AI把客单价提升4.5%、订单准确率提高17个百分点、等待时间砍掉一半时,还有85%的餐厅连AI的门都没摸到。这不是"要不要拥抱AI"的问题,这是"还能活多久"的问题。

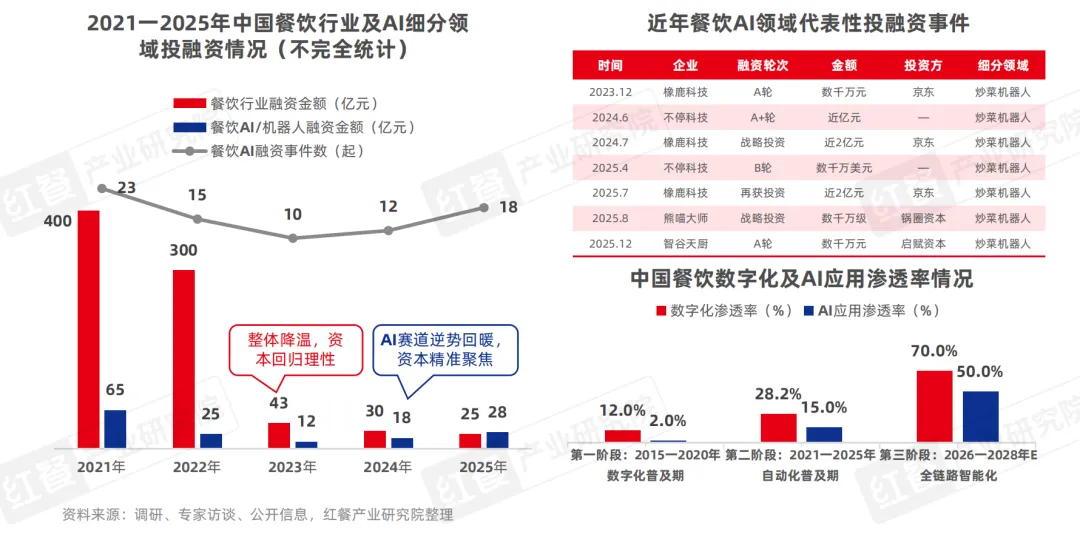

二、28亿资本狂飙:餐饮AI赛道逆势突围

2025年,中国餐饮行业整体融资持续降温,但餐饮AI赛道却呈现"冰火两重天"的奇观。

全年18起融资事件,累计金额约28亿元,同比增幅高达55.6%。

资本正在用脚投票。从橡鹿科技到不停科技,从智谷天厨到熊喵大师,炒菜机器人成为最吸金的细分赛道。京东连续加注橡鹿科技,累计投资近4亿元;不停科技在一年内完成从A+轮到B轮的跨越。

为什么资本如此笃定?

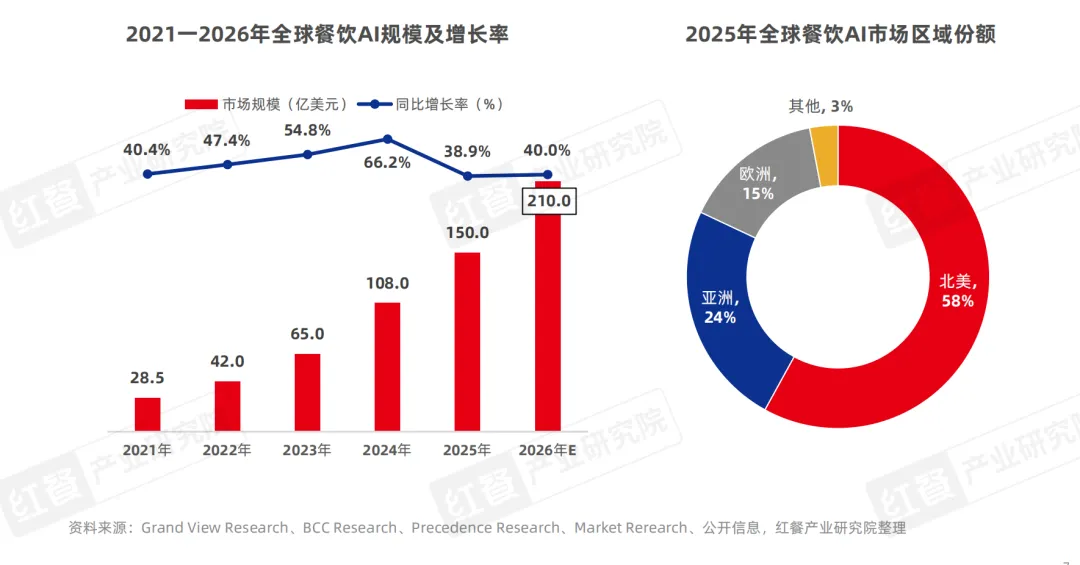

因为全球餐饮AI市场正在经历爆发式增长。2025年全球市场规模达到150亿美元,预计2026年将突破210亿美元。从区域格局看,北美以58%的份额主导市场,亚洲以24%紧随其后——而中国,正是亚洲增长的核心引擎。

但资本的聚焦也暴露了一个尴尬现实:真正在AI上砸重钱的,只有头部玩家。

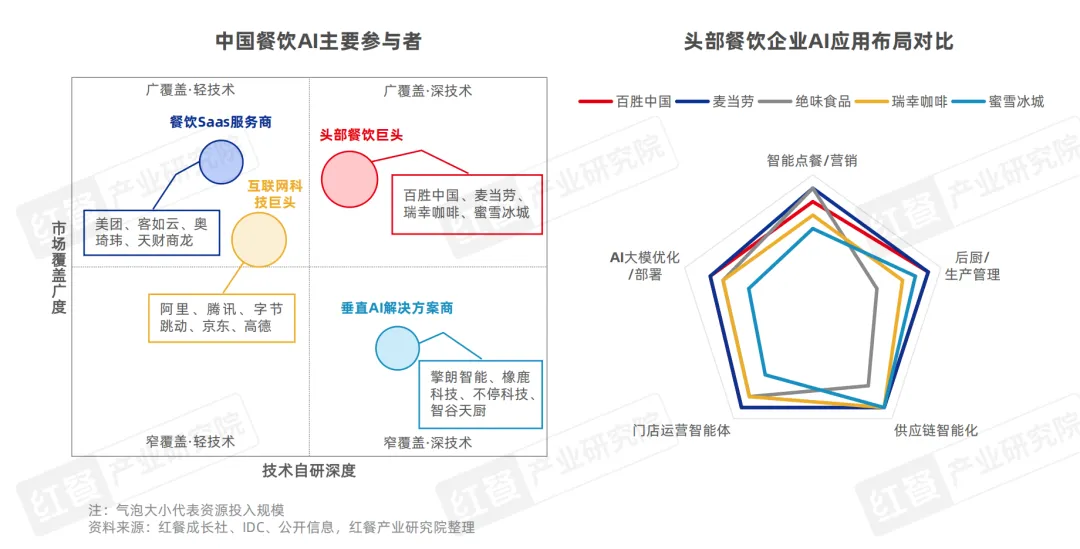

麦当劳、百胜中国、瑞幸咖啡、蜜雪冰城……这些企业凭借庞大的门店网络、海量数据沉淀和雄厚资本,成为AI落地的"先锋部队"。而对于绝大多数中小餐饮企业来说,AI仍然是一个"听说过、用不起、不会用"的遥远概念。

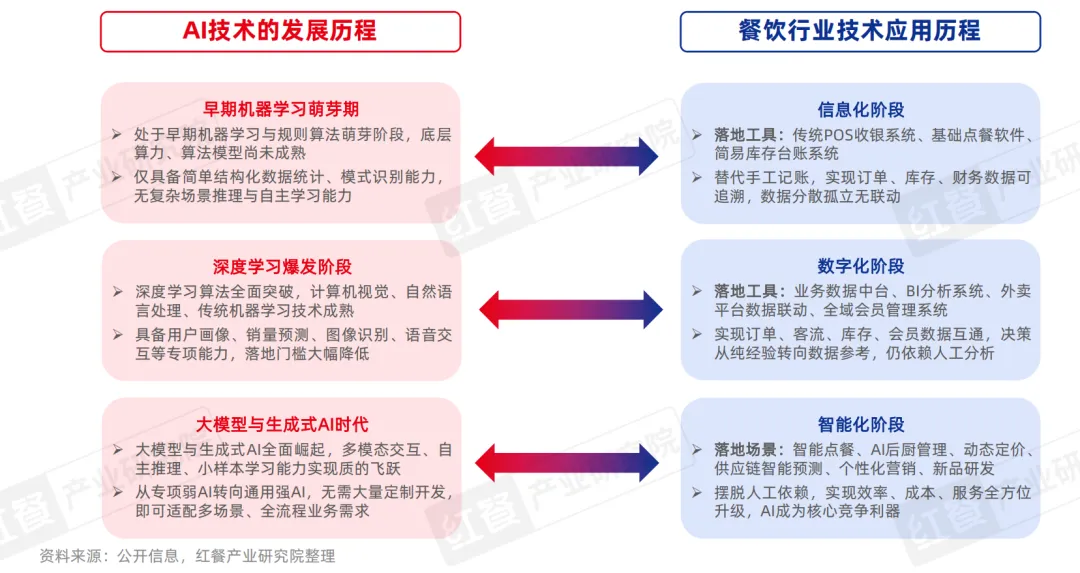

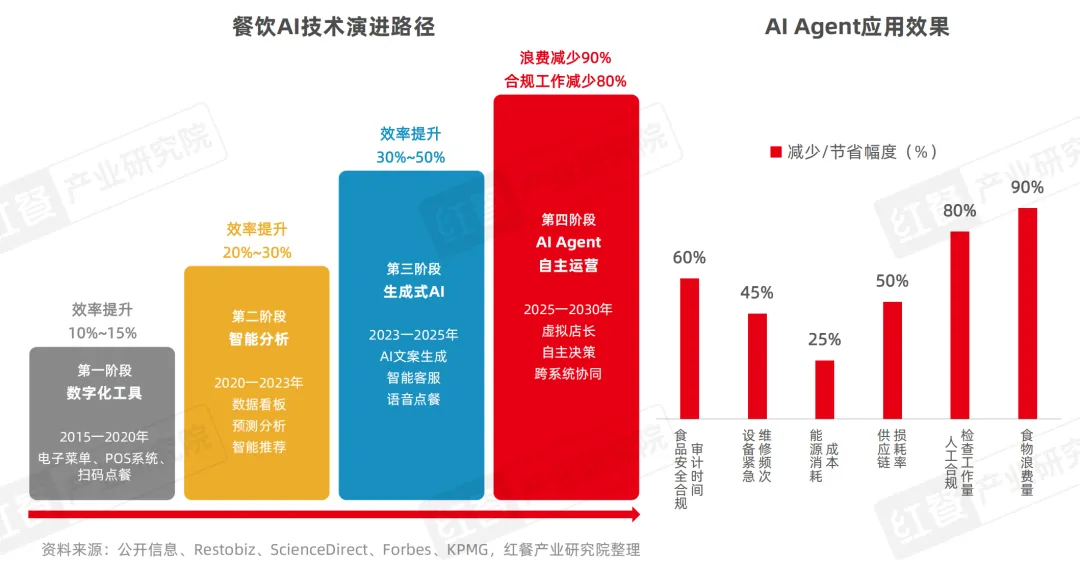

三、四层技术架构:AI如何"渗透"餐饮全链路

餐饮AI并非单一技术,而是一个由感知、决策、交互、执行四层架构组成的完整智能体系。理解这个架构,才能真正看懂AI在餐饮中的价值。

1、感知层:给餐厅装上"眼睛"

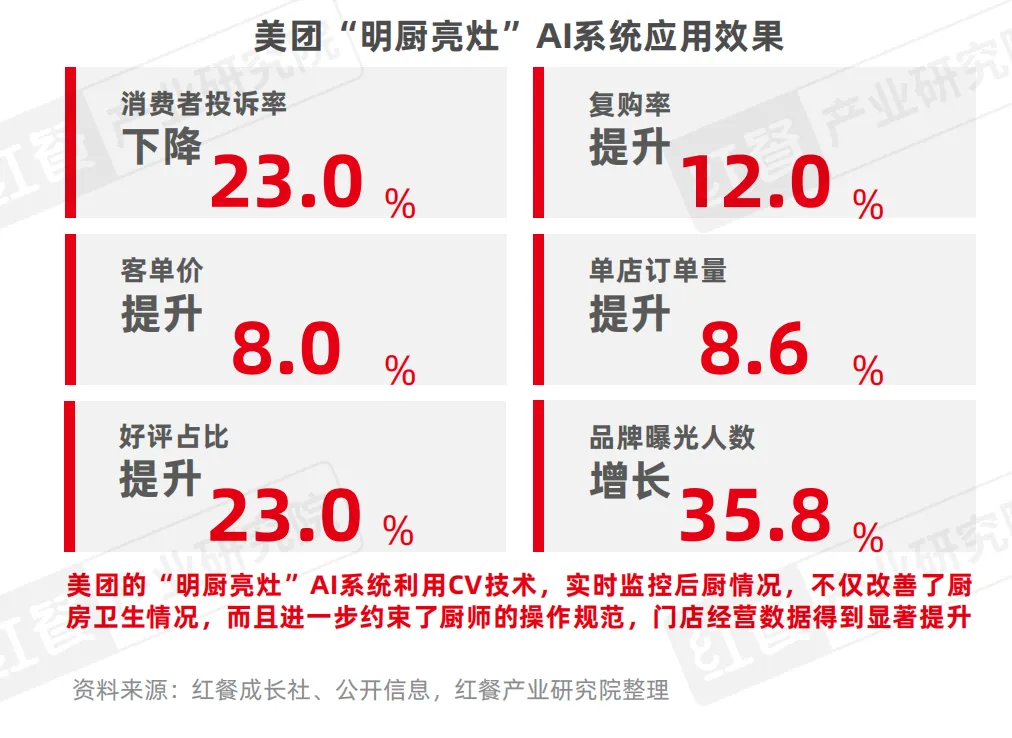

感知层是餐饮AI的"五官",核心依托计算机视觉(CV)技术。

美团的"明厨亮灶"AI系统就是典型案例。通过在后厨部署摄像头,AI能够7×24小时识别厨师是否按规定佩戴厨师帽、口罩,是否存在抽烟、玩手机等违规行为,甚至能检测地面垃圾、鼠患等卫生问题。一旦发现违规,系统立即抓拍并向店长推送警告。

效果有多惊人? 消费者投诉率下降23%,复购率提升12%,客单价提升8%,单店订单量提升8.6%,品牌曝光人数增长35.8%。

这不仅仅是"监控",这是用数据重新定义食品安全与顾客信任。

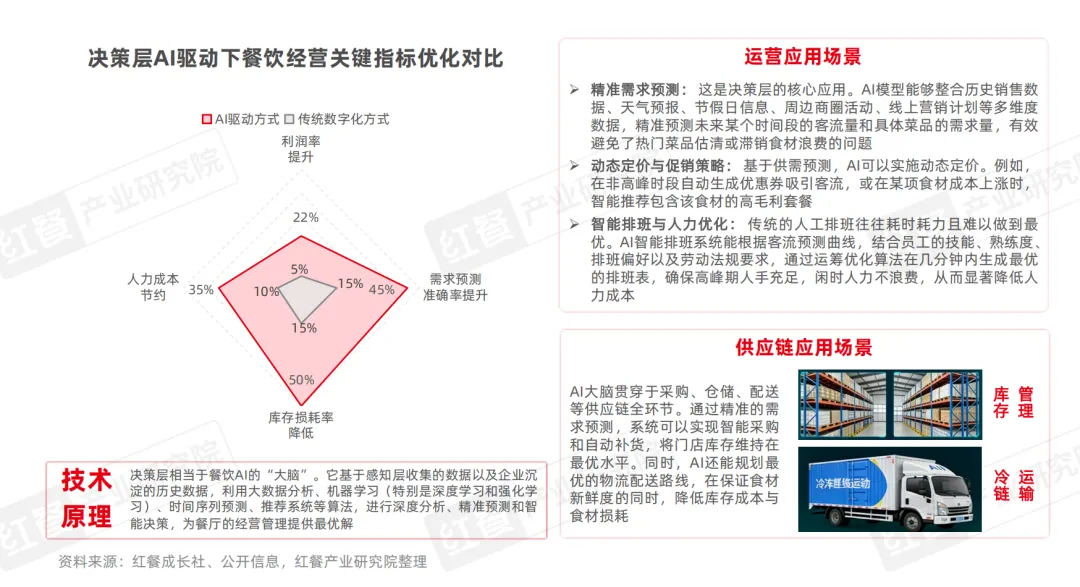

2、决策层:餐厅的"最强大脑"

决策层基于感知层数据与企业历史经营数据,依托大数据分析、机器学习等算法,实现精准预测与智能决策。

精准需求预测是决策层的核心应用。AI模型整合历史销售数据、天气预报、节假日信息、周边商圈活动等多维数据,精准预测未来某个时间段的客流量和具体菜品需求量。这意味着什么?热门菜品不再估清,滞销食材不再浪费。

动态定价让餐厅学会"看天吃饭"。非高峰时段自动生成优惠券吸引客流,食材成本上涨时智能推荐高毛利套餐。

智能排班更是将传统人工排班的痛点一扫而空。AI根据客流预测曲线,结合员工技能、熟练度、排班偏好及劳动法规,几分钟内生成最优排班表。高峰期人手充足,闲时人力不浪费。

数据显示,AI驱动方式相比传统数字化方式,人力成本节约35%,库存损耗率降低50%,需求预测准确率提升45%,利润率提升22%。

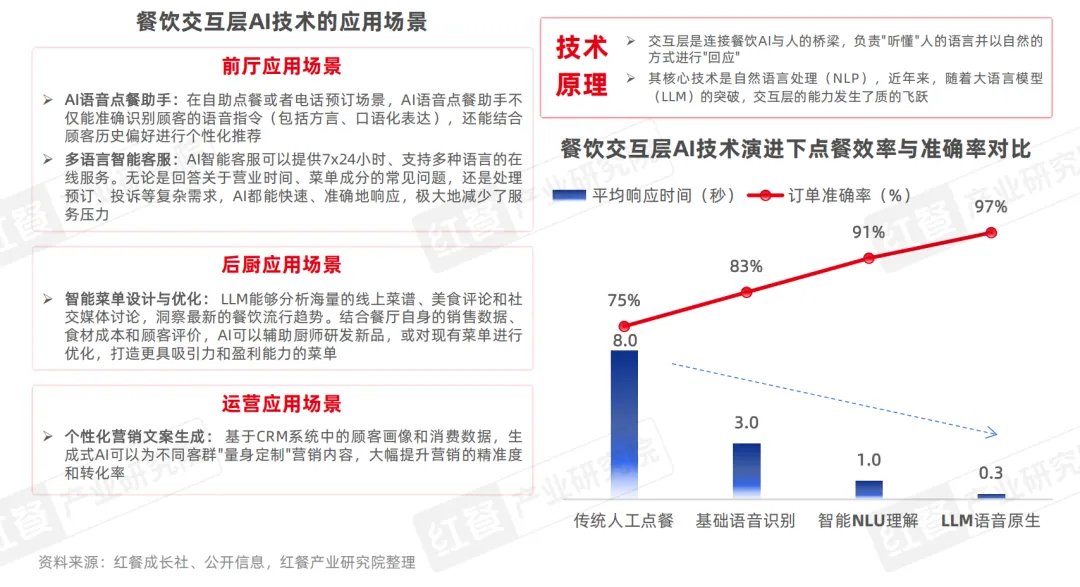

3、交互层:让顾客"开口即得"

交互层是连接AI与人的桥梁,核心依托自然语言处理(NLP)技术。

从传统人工点餐平均响应8秒、准确率75%,到LLM语音原生技术实现0.3秒响应、准确率97%——这不是渐进式改良,这是体验维度的跃迁。

AI语音点餐助手不仅能识别方言、口语化表达,还能结合顾客历史偏好进行个性化推荐。多语言智能客服实现7×24小时在线服务,从营业时间咨询到投诉处理,AI都能快速响应。

更值得关注的是智能菜单设计。LLM分析海量线上菜谱、美食评论和社交媒体讨论,洞察最新餐饮趋势,结合餐厅销售数据、食材成本和顾客评价,辅助厨师研发新品、优化菜单——让菜单从"凭感觉"变成"靠数据"。

4、执行层:机器人"接管"后厨

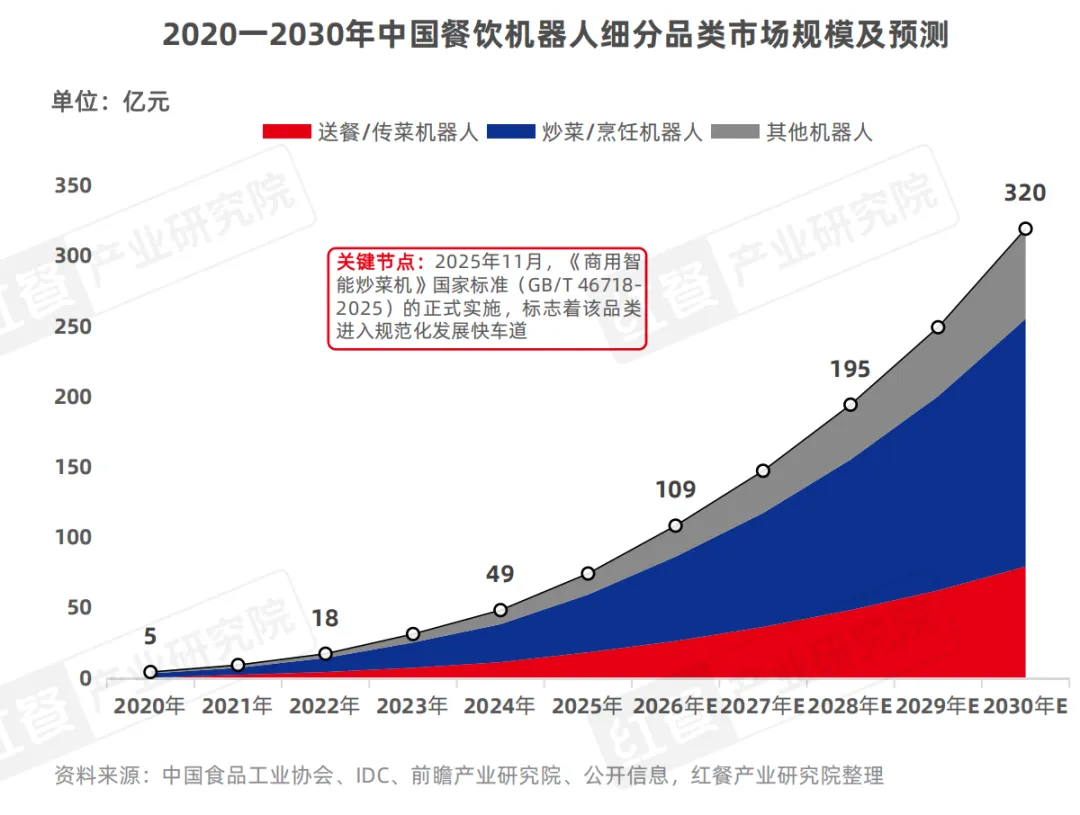

执行层将决策指令转化为物理作业,核心依托智能机器人技术。

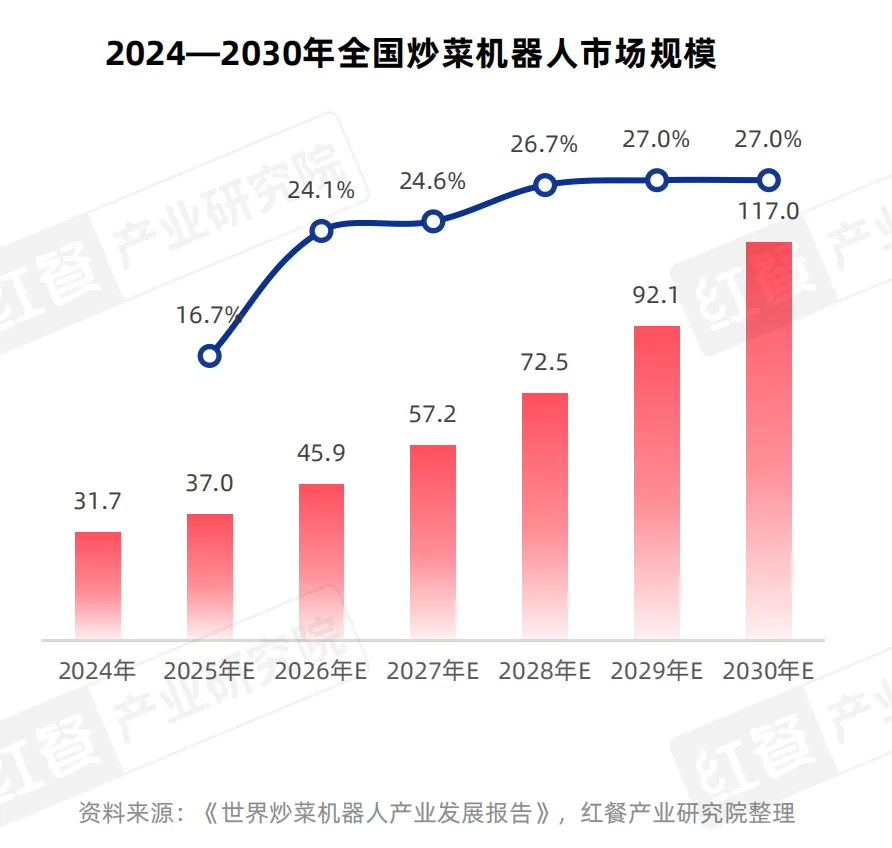

2020—2030年,中国餐饮机器人市场规模预计从5亿元增长至320亿元。其中,炒菜/烹饪机器人与送餐/传菜机器人是核心品类。

炒菜机器人市场尤为亮眼。2025年全国炒菜机器人市场规模约为37亿元,预计2030年将突破110亿元。2025年连锁餐饮品牌智能烹饪设备渗透率已达40%,预计2028年在团餐和快餐赛道的渗透率将升至50%。

拓邦·厨纪的AI炒菜机器人F3,配备自我学习AI系统,可根据食材和用户反馈自动优化烹饪参数,集成六大模块实现精准控温、自主搅拌、自动投料清洗。某现炒称重快餐品牌单店配置2-4台后,后厨人工减少2人,月营业额提升30%-50%。

四、头部玩家的"AI军备竞赛":谁在领跑?

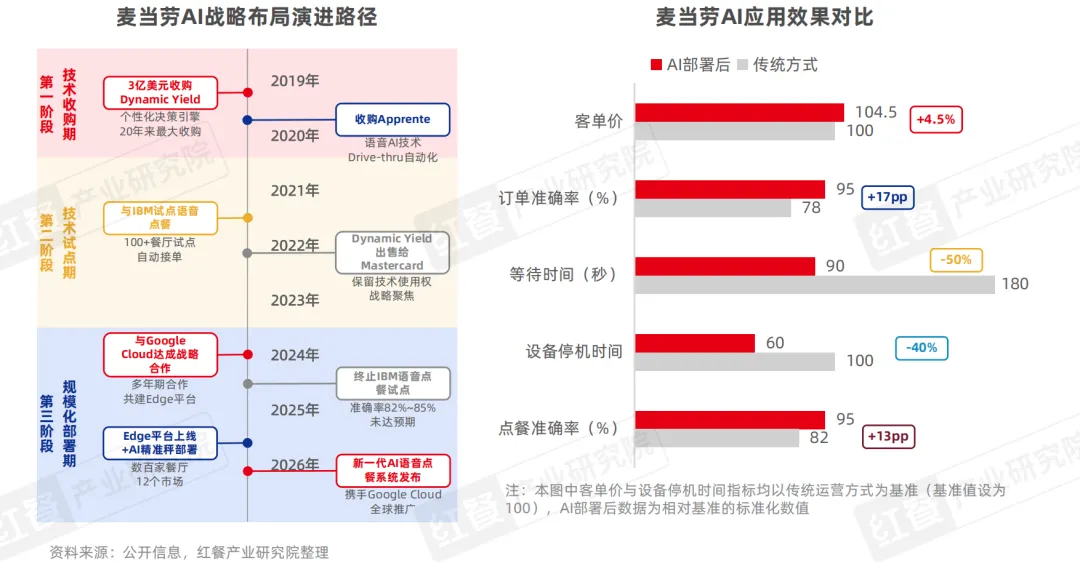

1、麦当劳:3亿美元买来的"个性化引擎"

麦当劳的AI战略堪称教科书级别。2019年,麦当劳以3亿美元收购Dynamic Yield——这是其20年来最大收购案,目标是获取个性化决策引擎技术。

随后,麦当劳与IBM试点语音点餐,与Google Cloud达成多年战略合作共建Edge平台。2026年,新一代AI语音点餐系统正式发布,携手Google Cloud全球推广。

效果? 客单价提升4.5%,订单准确率从78%提升至95%(+17pp),点餐准确率从82%提升至95%(+13pp),顾客等待时间下降50%,设备停机时间下降40%。

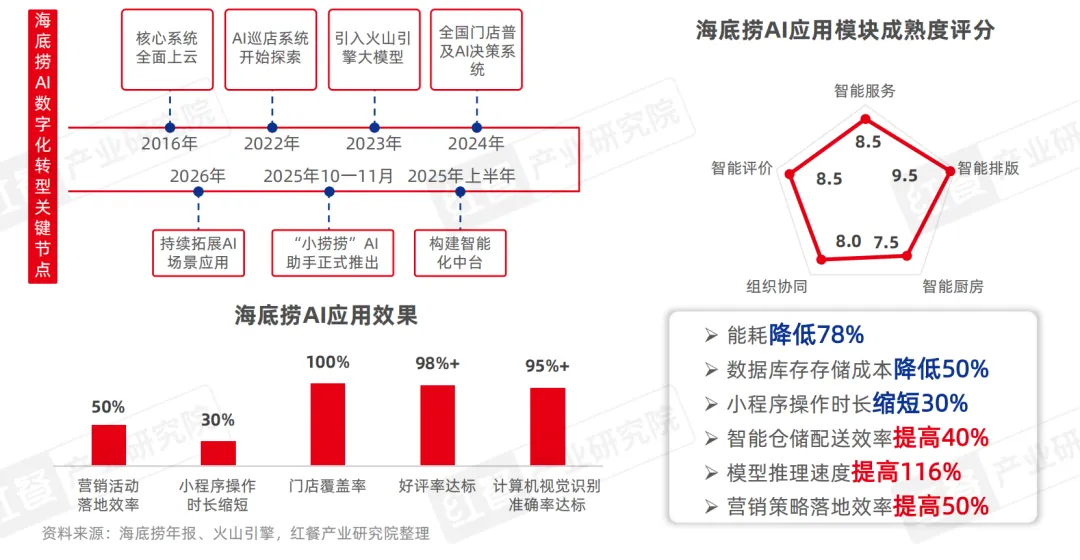

2、海底捞:从"人控"到"数控"

海底捞自主研发的AI智慧巡检系统已实现全国所有门店100%覆盖。依托计算机视觉与边缘计算技术,实现2小时闭环管理,识别准确率超过95%,门店好评率稳定在98%以上。

在顾客端,海底捞联合火山引擎打造AI助手"小捞捞",帮助顾客缩短约30%的小程序操作时间。

在后端,智能仓储与进销存系统将配送效率提升40%,食材损耗率降低至行业平均水平的三分之一。数据库架构升级使整体存储成本下降50%,实时分析算力提升45%;智能排班与数字化管理系统使门店运营人力成本降低约15%。

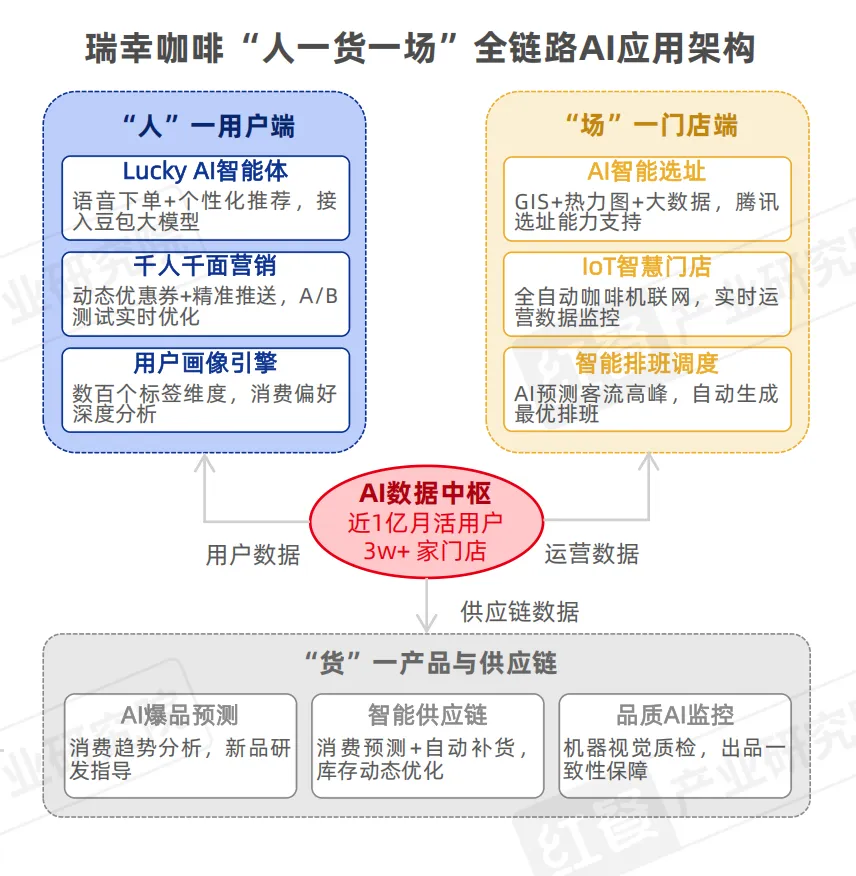

3、瑞幸咖啡:用AI重构"人-货-场"

瑞幸的AI战略是"全链路覆盖"。

用户端:Lucky AI智能体实现语音下单+个性化推荐;千人千面营销通过动态优惠券+精准推送实现A/B测试实时优化;用户画像引擎基于数百个标签维度进行消费偏好深度分析。

门店端:AI智能选址依托GIS+热力图+大数据;IoT智慧门店实现全自动咖啡机联网与实时运营数据监控;智能排班调度基于AI预测客流高峰自动生成最优排班。

供应链端:AI爆品预测进行消费趋势分析与新品研发指导;智能供应链实现消费预测+自动补货+库存动态优化;品质AI监控通过机器视觉质检保障出品一致性。

结果?2022-2025年,瑞幸门店从8214家飙升至31048家,总净收入从132.9亿元增长至492.9亿元,门店CAGR达55.7%,营收CAGR达54.8%。

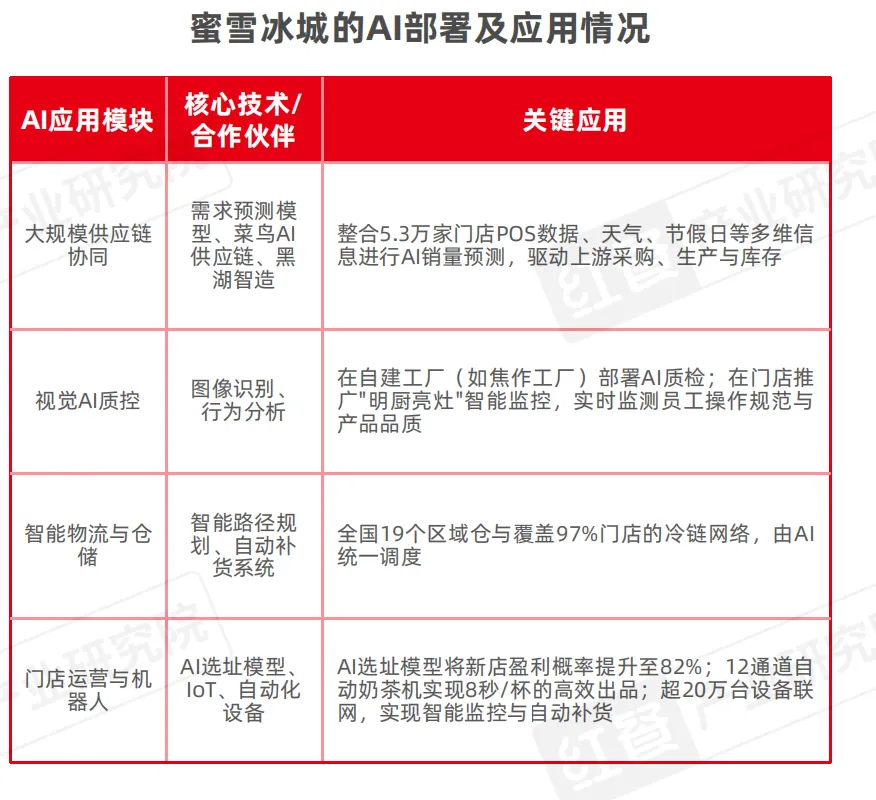

4、蜜雪冰城:全链路的"成本杀手"

蜜雪冰城的AI战略核心是构建全链路成本优化系统。2024年11月,蜜雪集团成立"雪王爱智慧科技公司",由CTO直接领导,从组织架构上确保AI技术对供应链、生产、物流、门店运营的深度渗透。

成果斐然:原料损耗率从30%降至8%,单杯物流成本从0.8元降至0.3元,鲜果运输损耗率大幅下降,库存周转效率提升30%,新店盈利概率从55%提升至82%。

五、暗礁:餐饮AI落地的三大"拦路虎"

1、第一只虎:数据"裸奔",准确率不足45%

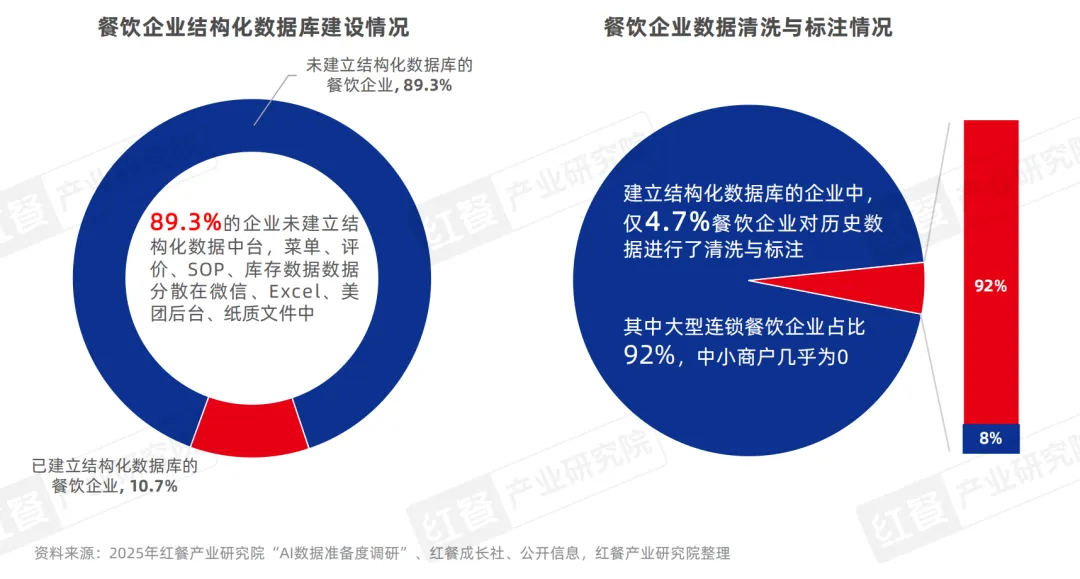

餐饮AI最大的痛点,是结构化数据的严重缺失。

红餐产业研究院调研显示,89.3%的餐饮企业未建立结构化数据中台。菜单、评价、SOP、库存数据分散在微信、Excel、美团后台、纸质文件中。

即便建立了结构化数据库的企业中,仅4.7%对历史数据进行过清洗与标注——其中大型连锁餐饮企业占比92%,中小商户几乎为0。

这直接导致一个残酷现实:在未投喂企业数据的场景下,通用大模型在餐饮专属任务中的平均准确率仅42.6%;即便部署AI系统,受非结构化数据拖累,实际准确率也不足45%。

没有数据,AI就是"瞎子摸象"。

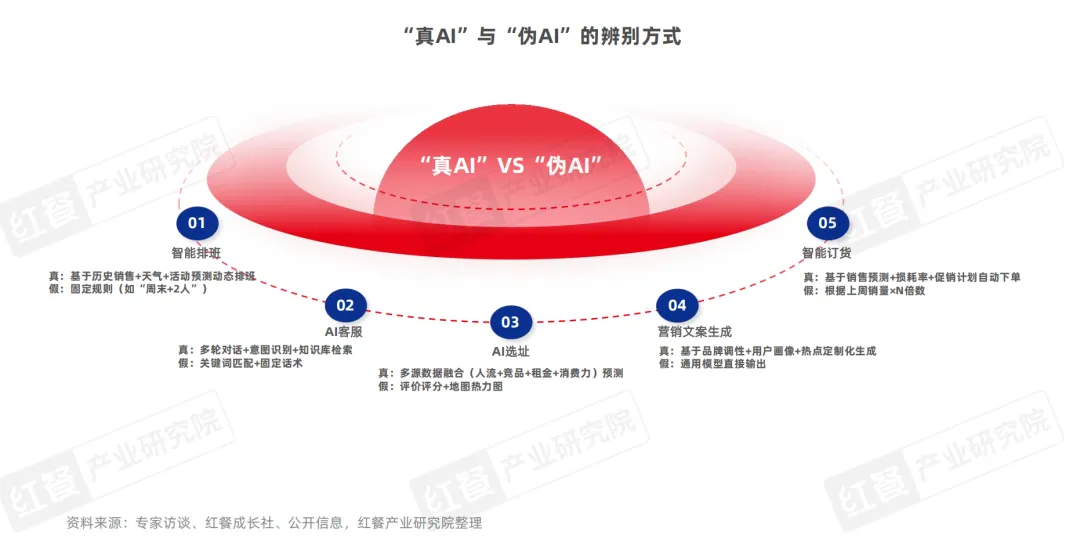

2、第二只虎:"伪AI"泛滥,87%的工具在"挂羊头卖狗肉"

据调研,当前餐饮AI市场上约87%的AI工具为伪AI或轻度自动化工具。它们仅靠规则引擎、固定脚本运行,缺乏自主学习与自适应能力,却打着"AI"的旗号高价售卖。

如何辨别"真AI"与"伪AI"?

智能排班:真AI基于历史销售+天气+活动预测动态排班;伪AI只是固定规则(如"周末+2人")。

AI客服:真AI实现多轮对话+意图识别+知识库检索;伪AI只是关键词匹配+固定话术。

AI选址:真AI融合多源数据(人流+竞品+租金+消费力)预测;伪AI只是评价评分+地图热力图。

营销文案生成:真AI基于品牌调性+用户画像+热点定制化生成;伪AI只是通用模型直接输出。

智能订货:真AI基于销售预测+损耗率+促销计划自动下单;伪AI只是根据上周销量×N倍数。

这些"伪AI"不仅抬高了企业试错成本,更严重阻碍了真正具备价值的AI技术渗透。

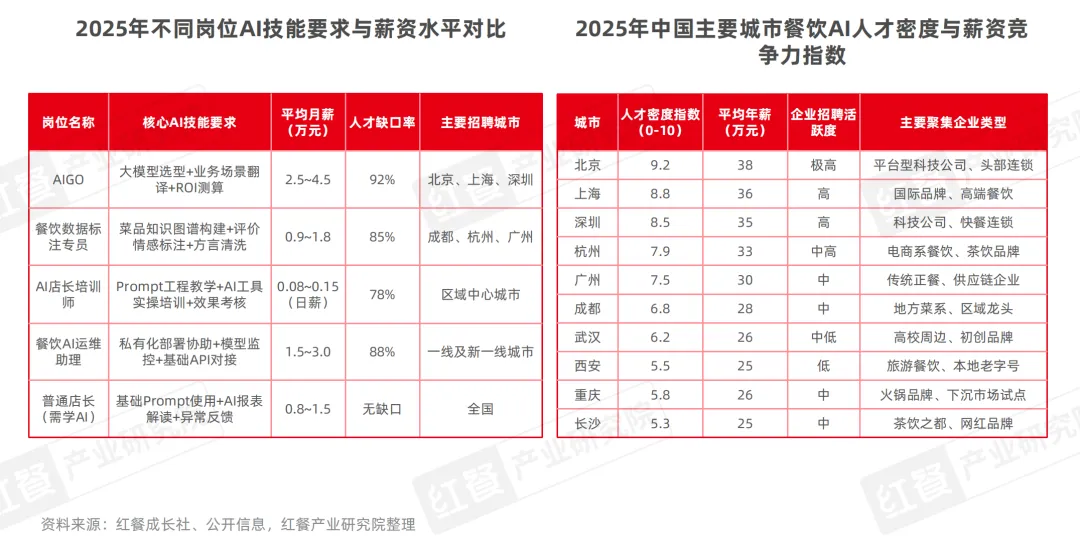

3、第三只虎:复合人才缺口率高达92%

餐饮AI落地高度依赖兼具技术能力与餐饮运营经验的复合型人才,但当前人才供给存在明显断层。

传统餐饮从业者缺乏技术理解力,难以将业务需求转化为AI应用场景;技术人才又不熟悉餐饮行业特性,方案设计与实际经营脱节。

数据显示,AIGO(AI增长官)岗位缺口率高达92%,餐饮AI运维岗位缺口率达88%。而基础应用类岗位,如掌握基础Prompt能力的普通店长,供给相对充足。

人才分布同样失衡。北上广深凭借平台型科技与头部连锁企业形成人才高地,人才密度指数均超8.5、平均年薪超35万元;新一线及下沉城市人才供给薄弱,与区域餐饮业态的智能化需求错配。

六、未来已来:四大趋势定义餐饮AI新十年

趋势一:AI Agent——从"辅助工具"到"自主智能"

未来,餐饮AI将从"辅助工具"向"自主智能体(AI Agent)"跃迁。AI Agent可将头部连锁企业的数字化运营能力普惠化,为个体创业者提供从选址到日常运营的全流程智能辅助,甚至实现多环节自主管理。

实践数据显示,Agentic AI可在六大核心指标上实现显著优化:食品安全合规审计时间减少60%,设备紧急维修频次减少45%,能源成本消耗减少25%,供应链损耗率减少50%,人工合规检查工作量减少80%,食物浪费量减少90%。

虚拟店长、自主决策、跨系统协同——这不是科幻,这是2025-2030年的餐饮新常态。

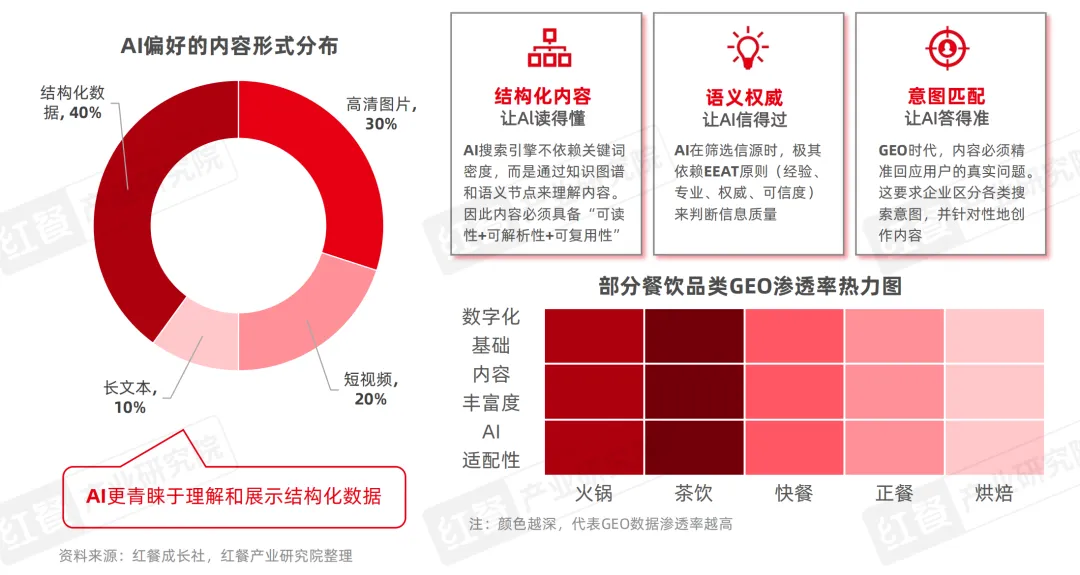

趋势二:GEO——让AI"读得懂"你的餐厅

GEO(生成式引擎优化)潜力正在凸显。AI更青睐结构化数据(占比40%),其次是高清图片(30%)、短视频(20%)和长文本(10%)。

未来,GEO将进一步渗透至快餐、正餐等全品类,不再局限于静态内容优化,而是与餐饮SaaS系统深度打通,实现动态数据的实时交互。

火锅和茶饮的GEO渗透率最高,正餐和烘焙仍有巨大空间。谁先完成结构化内容建设,谁就能在AI搜索时代抢占流量入口。

趋势三:AI专项岗位——组织架构的"基因重组"

绝味食品、老乡鸡、瑞幸咖啡等头部品牌已率先布局专职AI岗位。2026年,餐饮企业AI岗位体系正逐步清晰:

AI增长官(总监级):制定AI战略、协调资源、评估ROI,月薪2.0-5.0万元。

AI协同官(经理级):推动AI工具落地、培训员工、收集反馈,月薪1.2-2.5万元。

AI店长(经理级):指挥AI完成排班、订货、巡检、客服,月薪3.0-5.0万元。

Prompt工程师(经理级):编写高转化率营销/客服Prompt,月薪1.2-3.5万元。

AI主管(主管级):执行AI任务、监督结果、反馈异常,月薪0.8-1.0万元。

杭州、成都等城市已将企业AI岗位设置率纳入数字化补贴考核指标,政策引导进一步加速餐饮行业AI人才体系建设。

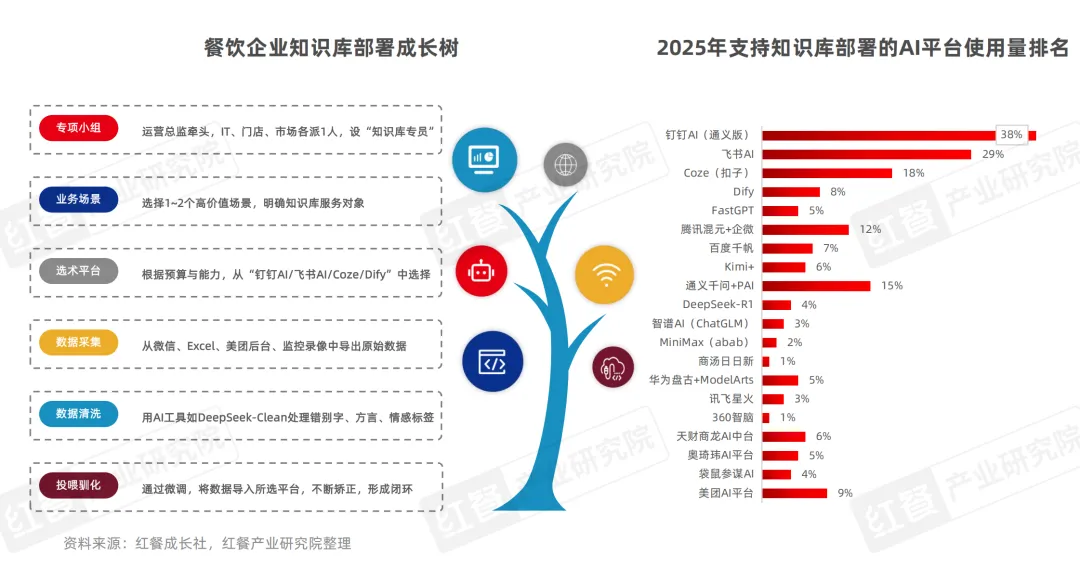

趋势四:专属知识库——AI精准落地的"数据底座"

未来,构建企业专属知识库将成为餐饮AI精准落地的核心前提。

部署路径清晰可循:成立由运营总监牵头的专项小组→明确1-2个高价值业务场景→从钉钉AI、飞书AI、Coze等平台选择适配工具→完成多渠道原始数据采集→通过AI工具完成数据清洗与模型微调驯化→形成闭环。

2025年支持知识库部署的AI平台中,钉钉AI(通义版)使用量占比38%,飞书AI占29%,Coze(扣子)占18%。

七、给餐饮老板的三个行动建议

1. 全员普及大模型应用

选择易用性强的主流大模型(如通义千问、豆包、Kimi),通过系统性培训与实践,建立内部学习社区与支持体系,并设置激励机制。让员工先用起来,比用什么更重要。

2. 定制化业务对应智能体

不要追求"大而全",从1-2个高价值场景切入,定制适配业务场景的专属智能体。和府捞面通过扣子平台搭建"和府点评"智能体,评论标签准确率超95%,单日评论处理量提升20倍,人力投入下降83%,月成本下降93%。

3. 完成知识库的投喂和驯化

全面梳理企业知识资产——菜单、SOP、顾客评价、运营数据、培训资料……完成知识库搭建与模型驯化,建立反馈循环机制。记住:没有专属知识库的AI,都是"伪AI"。

AI不是餐饮的"可选项",而是"必选项"

1600万家餐厅,15%的AI渗透率,28亿的年度融资,320亿的机器人市场预测……这些数字背后,是一个行业正在经历的深刻变革。

对于头部玩家,AI是巩固护城河的战略武器;对于中小餐厅,AI是打破内卷、实现逆袭的关键杠杆。

未来三年,没有AI的餐厅,就像今天没有扫码点餐的餐厅一样——不是落后,是出局。

......

在水木人工智能学堂公众号对话框回复关键词ai12848,可获取《中国餐饮AI应用研究报告2026》的报告下载链接。