大家好,我是蜗牛成长笔记。今天咱们聊一个近期财经圈的大事件——五粮液财报调整。这事看似复杂,其实拆解开就一层窗户纸,我用几分钟时间,帮大家把来龙去脉讲清楚,再聊聊这波调整对五粮液估值的影响,以及咱们普通人该如何避坑。

其实这事早有苗头,只是去年10月底五粮液发三季报时,大部分人没意识到问题的严重性。当时还没修改的三季报显示,去年第三季度营收同比暴跌52.66%——要知道,五粮液去年产品端没任何异常,上半年业绩还保持着小幅增长,所以这波单季度暴跌,绝不是市场消费低迷导致的,大概率是会计准则出了问题,和这次的财报调整原因如出一辙。

有意思的是,去年三季报发布第二天,五粮液股价低开后很快就拉了回来,现在回头看,那个时候其实就是跑路的最佳时机——毕竟,财报里的水分,迟早要被挤干。

先搞懂:财报到底改了啥?官方话术藏着什么猫腻?

五粮液自己的说法是“前期会计差错更正”,书面表述很绕:“公司对2025年业务模式进行梳理,基于谨慎性原则,调整2025年部分业务收入确认的相关核算”。说白了,就是之前的账务算错了,现在要改回来。但核心不是“算错”,而是“怎么算”的规则变了——这背后,是五粮液渠道端的大问题。

要理解这事,先搞懂五粮液的销售模式。作为典型的产品型公司,五粮液的酒大多通过渠道卖给消费者:小区门口的烟酒店、大型超市,都是它的渠道。流程很简单:五粮液按出厂价把酒卖给经销商,经销商再按零售价卖给我们。而这次的核心矛盾,就出在“收入确认”这个环节。

之前的规则是:把酒发给经销商,就算完成了收入确认;这次调整后,必须等经销商取得控制权(简单说就是经销商把酒卖出去、真正实现动销),才能算收入。这一改,就把五粮液之前的“操作”暴露无遗——为了让财报数据好看,往渠道里压了大量的货,结果去年下半年白酒市场消费低迷,渠道库存积压、动销疲软,这波“压货游戏”再也玩不下去了,只能回头挤掉水分。

潜规则曝光:白酒行业的“压货套路”,五粮液玩脱了?

其实压货不是什么新鲜事,只要是产品型公司,多少都会给渠道压货,白酒行业更是默认的潜规则。但五粮液这次玩得太急,尤其是在管理团队调整的节点上——新班子上任,往往会选择把过去的问题一次性暴露,好让后续轻装上阵,这次的财报调整,本质就是一次“业绩洗大澡”。

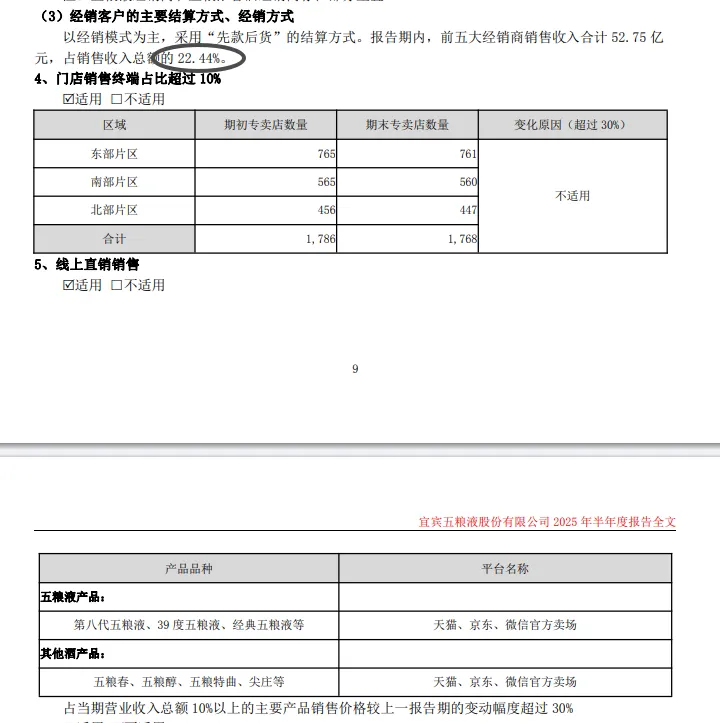

有一个关键数据能佐证这一点:前五大经销商销售占比。2024年财报显示,前五大经销商销售额139亿,占比仅15.67%;但到了2025年半年报,在整体业绩没多少同比增长的情况下,前五大客户销售占比居然飙升到22.44%。明眼人都能看出来,五粮液大概率是把大量货压给了这几家核心经销商,之前算成了收入,现在只能改回来——这批压出去的货,根本不算真正的营收。

这里要划重点:五粮液官方特意强调,这不是“会计准则调整”,而是“会计差错更正”。一字之差,性质完全不同——前者是规则变动,后者是承认之前的账务有问题,这也意味着,之前的财报数据存在水分,甚至可能误导了投资者。

财报拆解:营收砍半、负债暴增,核心数据到底怎么变?

很多人看财报只看表面数字,其实我们更该关注数字背后的业务逻辑。这次调整主要涉及利润表和资产负债表,现金流量表没有变动,这一点很关键,我们一一拆解。

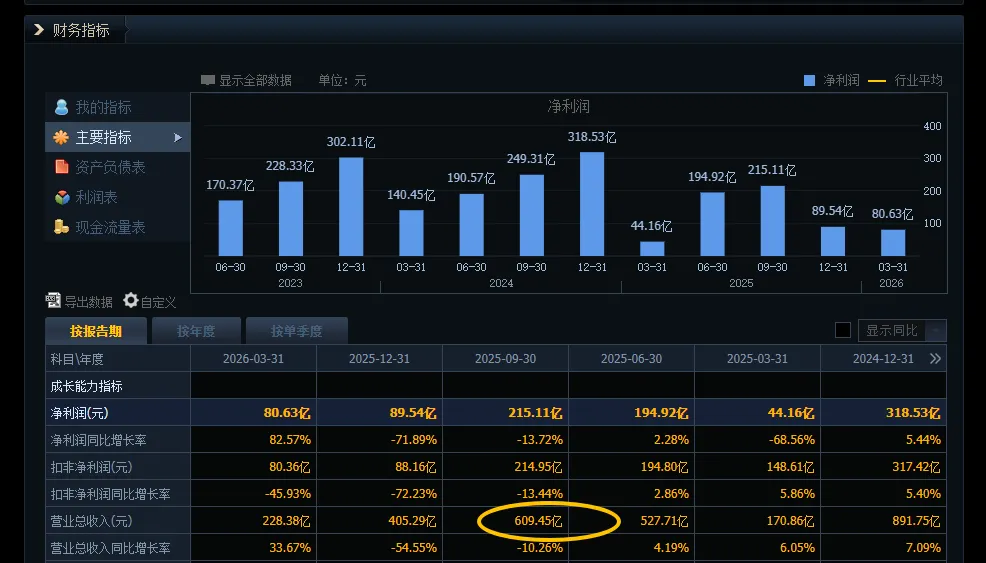

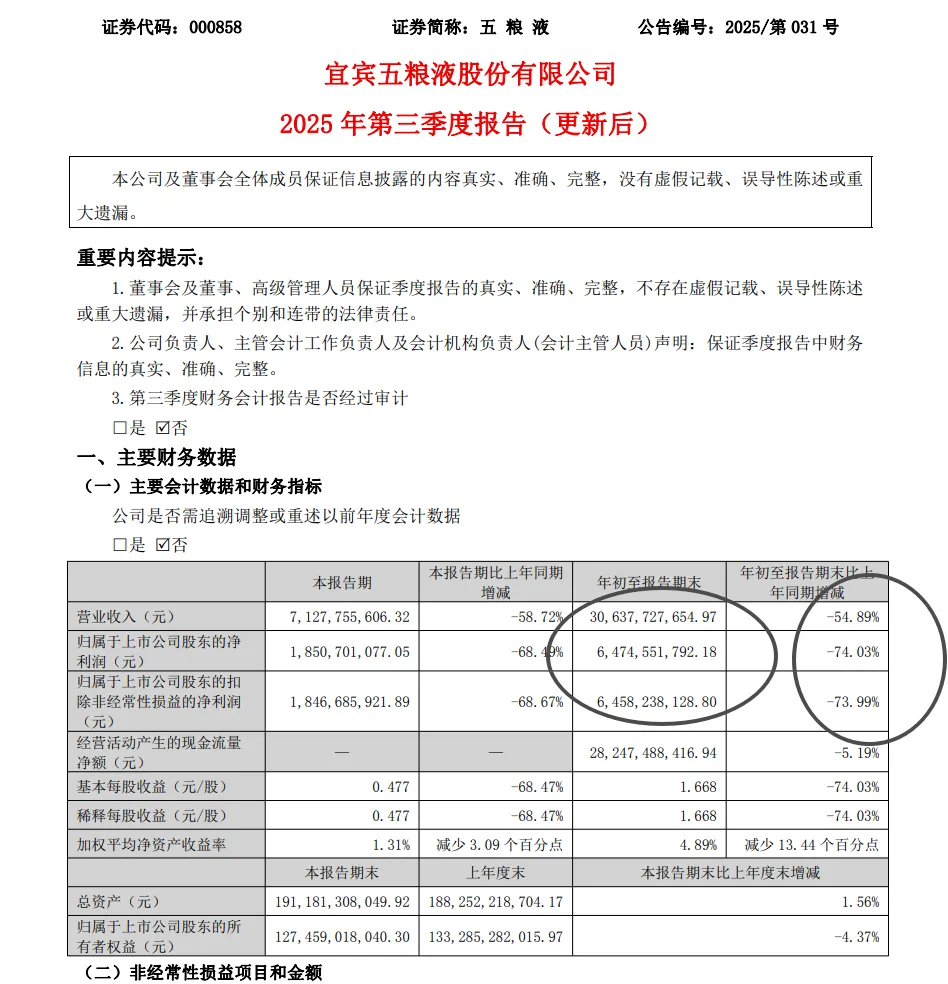

首先是利润表,改动很直接:压货的部分不能算收入了,核心就是下调前三季度营收。原本前三季度累计营收609.45亿(同花顺数据),调整后直接砍到306.38亿左右,近乎腰斩,调整幅度堪称惊人。对应的,2025年全年营收同比下降54.89%,归母净利润降至89.54亿,同比暴跌74.03%,这也是五粮液2015年以来首次出现全年营收、净利双降。

再看资产负债表,这部分很多人看不懂,但恰恰藏着关键信号。财务三表有勾稽关系,利润表动了,资产结构必然变,主要体现在两个地方:

1. 资产端:其他流动资产增加近80亿。目前具体原因没法完全确定,推测大概率是经销商退回的压货——这些货没有重新计入库存,暂时放在了“其他流动资产”里;

2. 负债端:其他流动负债增加270亿。这个很好理解:压货的钱,五粮液已经收了(现金流量表没动,证明钱到账了),但现在这批货不能算收入,这笔钱就相当于“预收的渠道款”,暂时不满足收入确认条件,只能以负债的形式体现,后续需要慢慢消化。

除此之外,还有一个细节值得警惕:

2026年一季度,虽然营收公布为228亿,但销售回款只有133亿,仅占营收的58%,这个比例远低于正常水平,意味着五粮液要花很长时间,才能消化掉去年压货留下的“坑”。

估值测算:五粮液的合理市值,到底值多少?

聊完财报,大家最关心的问题:经过这次调整,五粮液的估值到底该怎么算?我们用最简单的方式,帮大家估算一下。

先看业绩规模:结合2025年调整后的业绩,以及2026年一季度的表现,五粮液目前的业绩规模大概在450-500亿之间;利润方面,2025年修订后净利润89.54亿,2026年一季度业绩同比增长33.67%(看似亮眼,实则是去年基数被压低的“虚增”),2026年全年利润大概在100-120亿左右。

当然这个业绩我个人认为是暂时的,未来会进行修复!

目前五粮液巅峰业绩大约在300亿左右,这个我们可以视为利润能力,但该利润为一次性利润,核心是公司在2022~2024年通过向经销商压货得到的短期利润假象。

食品饮料行业具备可复制性!可增长性!我们一般会给予20PE

考虑到300亿利润为一次性业绩,给予10PE 对应3000亿市值

当下业绩为短期下降导致,给予30PE 对应大约3000~3600亿市值

综合而言,从PE角度:当下3000~3600亿为其合理市值

从PB-ROE的角度看,五粮液业绩差的时候ROE会将至12~15%之间!

若按每6%支撑1PB计算,对应约2~2.5PB!当下实际价格在2.9PB!

若按2026年年末每股净资产约38元计算,大约对应76~95元。

大家可以对照当前五粮液的实际市值,就能判断出目前的估值是否合理——客观来说,虽然估值处于低位,但考虑到渠道去库存的压力、行业竞争的加剧,短期很难有大的估值修复空间。这里我们需要观察茅台的情况。

最后避坑提醒:白酒投资,别再踩这些雷!

聊到这里,再多啰嗦两句,也是我一直强调的观点:判断一家公司的好坏,从来不是看财报上的数字,而是要理解它的业务模式、分析行业竞争格局——尤其是白酒行业,现在的格局已经很明确了。

大家应该能感受到,茅台价格持续下降,已经严重挤压了五粮液、泸州老窖等高端白酒的生存空间。2025年底,飞天茅台散批价格跌破1500元,甚至低于官方指导价,而五粮液核心单品普五不得不通过补贴变相降价,单瓶补贴达119元,本质就是在应对茅台的挤压,缓解渠道价格倒挂的压力。

白酒行业已经进入存量博弈的深度调整期,从“提价扩容”转向“以价换量”,在这种环境下,要么完全不看好白酒行业,要么就只关注茅台这一家——毕竟,茅台的品牌壁垒、现金流优势,是其他白酒企业无法替代的,也是当前白酒行业最确定的投资标的。

回到五粮液,这次财报调整,与其说是“纠错”,不如说是“暴露问题”。它的底子依然很厚,现金类资产充足,但渠道弱化、库存高企、竞争压力加大的问题已经摆上台面,后续能否消化负债、改善动销,还要看渠道改革的成效。

最后总结一句:投资最怕的不是公司有问题,而是问题被掩盖。五粮液这次主动“挤水分”,虽然短期冲击股价,但长期来看,或许是好事——但对于普通投资者来说,在它彻底消化完“压货坑”、行业格局明朗之前,一定要保持谨慎,别盲目抄底。

不懂估值如同斗地主不看牌

更多具体的公司估值/财务报表拆解分析(目前已有1381家)、财务报表思维导图等

可以见知识星球-蜗牛成长笔记:

相信阅读完1300+公司的你,会有一个截然不同的你!