扒一扒三花智控26Q1财报,隐藏的三个利好

2026-05-01 18:52

扒一扒三花智控26Q1财报,隐藏的三个利好

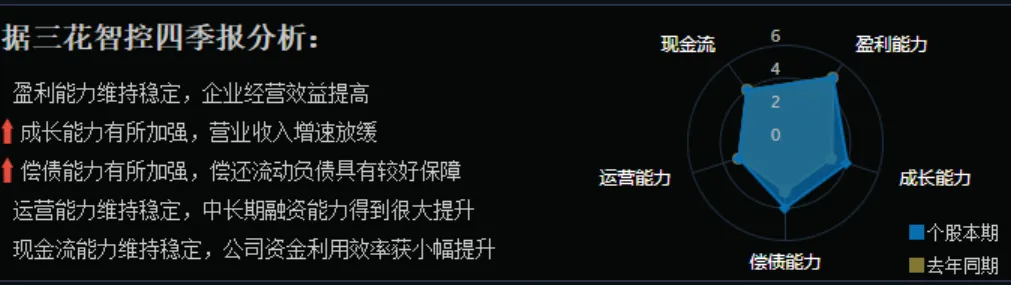

昨天在文章末尾指出,三花为什么在营收基本上没变化的情况下,扣非净利润大增15%,远超机构预期?为了便于大家观察,牛叔还是把营收相关数据放到这里,不过不爱看财报数据的,也可以直接略过。先看这个股东人数,从24年的25万左右,现在70万人。不过不要紧,真涨起来,大多数的韭菜扛不住两个板就会跑。多少这主力有点没格局,趁着高位60.77的股价,一边喊着“老乡别走,我这里都是三花”,一边偷偷出货,把众多韭菜挂在55左右的山岗上。不过话又说回来,机构减持了这么多,还在47块钱,是不是说明三花还是很抗跌,前10大股东这么个减持法,靠着新来的50万韭菜,依然扛住了。三花2025年1季度的营收77亿,扣非净利润8.5亿。去年的毛利润=AB的营收72*毛利率AB+C的营收5*毛利率C-总成本今年的毛利润=AB的营收M*毛利率AB+C的营收N*毛利率C-总成本这里面假设,M=72,N=5的情况下,如果想要净利润大增15%,意味着要么毛利率增加了15%,或者总成本减少了15%多一些。根据牛叔了解,AB两项业务,也就是传统的空调业务和汽车零部件,基本上开发到头了,想要增加利润率不太现实,能搞的产业升级,赋能,颗粒度对齐等基本上都搞过了。毕竟三花都是老公司了,又不是新兴公司,改进空间不大。那就是另一种情况,总成本减少,也不太可能,因为原材料没有大幅下降的情况下,想要进一步缩减成本也不太现实。5个点以内挤一挤有可能,毕竟财报数据有时候也要好看点。当你排除了所有看似可能的选项时,留下的那个最不可能的选项就是正确答案。三花的扣非净利润的原因只有一个可能,就是ABC虽然总营收没啥变化,但是结构变化了。这里面要说一下,液冷和储能等新兴业务,利润率要显著高于传统的AB。考虑到三花的头部客户,比亚迪和特斯拉销量一季度都下滑了。也就是说,AB的营收是下降的,C的营收增加了,而且很可能是大幅增加。同样赚了77亿,去年C只有5亿,今年一季度C可能有10亿,这样符合公司业绩报告会中给出的指引,新兴业务增速预期在50%-100%。按照三花一向不怎么吹牛逼的习惯,今年大概率能完成。三花的营收没啥变化,还是77亿,但是赚钱的储能业务,液冷业务营收提升了。说实话,在国补退坡+比亚迪特斯拉销量双双下滑的情况下,不要不满足,你看看最近的某光,某亮液,那真是天雷滚滚,雷的持仓的同志们外焦里嫩。2、如果比亚迪天神之眼这个月的智驾发布会惊艳一把,大唐卖爆呢?牛叔了解到的数据,大唐预购订单应该已经破10万了。3、如果特斯拉optimus v3产能二季度开始确认,三花确认机器人业务营收哪怕只有1个亿,实现从0-1的突破呢?毕竟,三花咔咔在境外买地,如果不是建厂,总不可能是用来继续扩大营收在下降的AB业务产能吧?有没有三花70万的股东看到文章的,评论区说说你的看法。