关注中国交建的小伙伴们,如果对比中交2024-2025年的财务年报,特别是子公司的盈利数据和排名,就会发现一些有趣的现象。

2024年度,中交一公局集团同时斩获规模王、利润王两项桂冠,是中交集团内无可争议的双料龙头。

即便到了2025年上半年,一公局净利润水平与其他头部企业差距并不大,仍处在行业第一梯队。

但2025年全年年报出炉后,一公局的净利润排名大幅下滑,最终表现有点出乎意料。

结合最新25年中交经营数据(附在文章尾部)与历史经营表现,中交各子公司净利润排名,呈现出三个鲜明的核心特点。

一、海外平台盈利能力稳居顶端,成为集团利润核心支柱

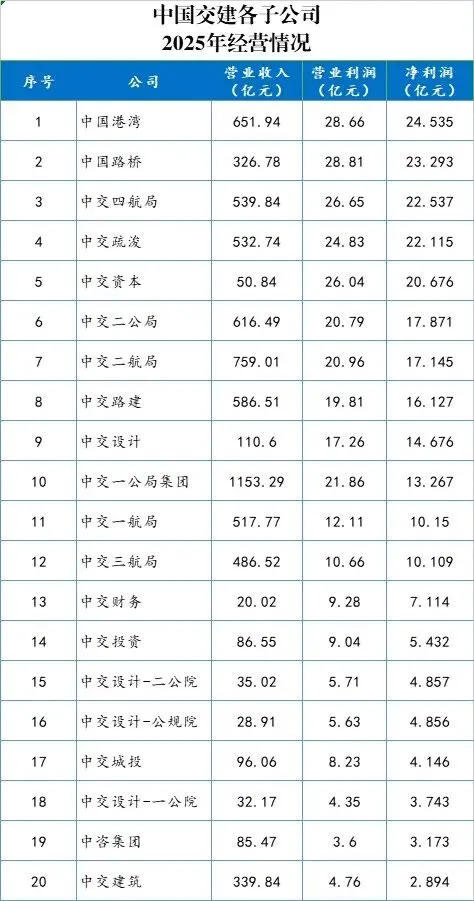

从2025年全年净利润榜单来看,中国港湾、中国路桥两大海外平台包揽前两名,分别实现净利润24.535亿元、23.293亿元,稳居盈利第一梯队,成为集团最核心的利润来源。

对比历史数据,两家海外企业盈利韧性突出,2025年上半年净利润占2024全年比例均超55%,全年经营表现持续领跑全集团。

依托成熟的国际化布局,它们深耕全球基建市场,主攻高附加值国际工程与港口航道项目,避开了国内市场低价内卷。

这2家同时企业规模适中、负债可控,财务结构健康、回款质量更高。

在国内行业利润普遍承压的背景下,海外业务已成为中交最稳固的利润压舱石。

二、规模与盈利不成正比,盘子太大面临诸多挑战

近两年最受关注的变化,就是昔日双料龙头中交一公局集团的净利润排名滑落。

2024年,一公局凭借庞大业务规模,以28.33亿元净利润登顶利润榜,2025年上半年,其净利润10.224亿元,和头部企业差距并未明显拉开。

但25年收官后,净利润仅13.267亿元,排名直接跌至第十位,表现远低于预期。

反观中交二公局、中交路建等单位,业务体量、资产规模均小于一公局,2025年全年净利润却分别达到17.871亿元、16.127亿元,实现盈利反超。

这一现象印证了行业规律:单纯追求规模扩张,无法带来稳定利润增长。

规模过大会拉长管理链条、推高运营成本、累积负债压力,一旦市场下行、回款放缓,经营风险便会集中显现。

理性一点看,保持适度规模、聚焦精细化管理、筛选优质项目,才能筑牢企业盈利根基。

三、盈利格局彻底重塑,多元赛道崛起对冲行业风险

对比2024与2025年榜单,中交内部盈利格局已发生颠覆性重塑。

2024年利润榜单基本被大型综合工程局垄断。

2025年,除中国港湾、中国路桥两大海外平台稳居前列,中交四航局、中交疏浚、中交资本等专业、金融类企业强势崛起,跻身前五梯队。

其中亮点不少,中交资本成长势头亮眼,2025年全年净利润达20.676亿元,上半年盈利占去年全年比例高达67.08%。

港航类专业工程局依托特色赛道,保持长期稳健盈利。

大部分综合工程局,因过度依赖国内传统基建业务,受市场内卷、利润下滑影响,盈利出现明显波动。

个人觉得,中交盈利逻辑已从单一规模扩张,转向海外工程、专业基建、金融资本多赛道协同发力,盈利结构更均衡,抗风险能力显著提升。

最后整体来看,中交2025年净利润的三大特点,精准折射出当下建筑行业的发展趋势。

海外业务是穿越行业周期的稳定器,适度规模是企业健康发展的安全阀,多元布局是抵御市场风险的护城河。

朋友们,你怎么看待中交子公司净利润榜单的变化,评论区聊聊你的看法。