欢迎关注

买股票=买公司。做好人,持好股,得好报。

其实不太关心五粮液怎么样,有朋友问、并且热度如此高

也来蹭一蹭

其实昨天很早就发现报表不对劲了

首先就是这个资产负债率,怎么飙到36%了

对于五粮液这类不需要大额资本开支、也不需要借款的企业,这是个明显的异常

捋了下财报,主要是这个其他流动负债增加了266亿,这是啥玩意 我也不知道啊,翻了下附注,主要是增加了监管商品款项263亿

所谓监管商品款项就是经销商的预付款,经销商已经打款给五粮液 五粮液还没履行交货的义务,所以这笔金额对企业而言是负债

调整的事项就在于这263亿要不要确认收入,业务流程而言 一般是先财务开票→企业发货→客户签收→双方对账→客户回款

旧会计准则要求企业在风险报酬转移后确认收入,而新的会计准则要求在商品控制权转移后确认收入,按旧准则企业发货时确认收入、而新准则要在客户签收后确认收入,但新旧准则其实都是理论完美准确的废话

而实务上,我亲身体会 许多非公众的食品饮料企业,哪怕销售额超10亿、20亿,依然还在用开票确认收入

原因在于企业最大的监管方是税务,税务核算的底层逻辑和会计不同,会计讲的是权责发生制、谨慎性基础上可以主观的计提费用、减值损失等,而税务偏向的是老准则、更像收付实现制、它不要求准确核算每期的利润、其底层逻辑在于企业收了钱别晚交少交税

那企业不可能来两套账,都是汇算清缴时做纳税调整报表,为了省事、少些调整 少和税务解释,尽量用一套会计处理方法同时贴合会计准则和税务要求

我敢说这类问题绝不仅存在于五粮液一家企业

实务上为什么大量企业用开票作为收入确认时点,还有一个重要考量,那就是开票和收入确认都是财务内部的工作,如果做了部分信息化、那以发货作为收入确认时点 财务也能hold得住

而如果以客户签收作为收入确认,就必须要后勤或者订单管理部门配合,打过工的朋友应该能体会 有时候跨部门沟通比对外对接税务、审计、银行还难,对方部门的小领导、两边执行层一堆是不求升职的躺平玩家

很多传统公司的财务,如果个人不强势,就根本没有能力让其他部门配合你每个月按客户签收确认收入

无论如何,重大的会计差错更正给投资者造成了严重误判,我个人偏向五粮液的财务人员不可能不清楚这263亿确认收入不符合会计准则、严重的讲这就是季报财务造假

虽然季报都未经审计 年报更正完全在规则范围内,但实际的执行者一定会被追责,为那个小财默哀一下、不听上级指挥没前途、听上级指挥背风险

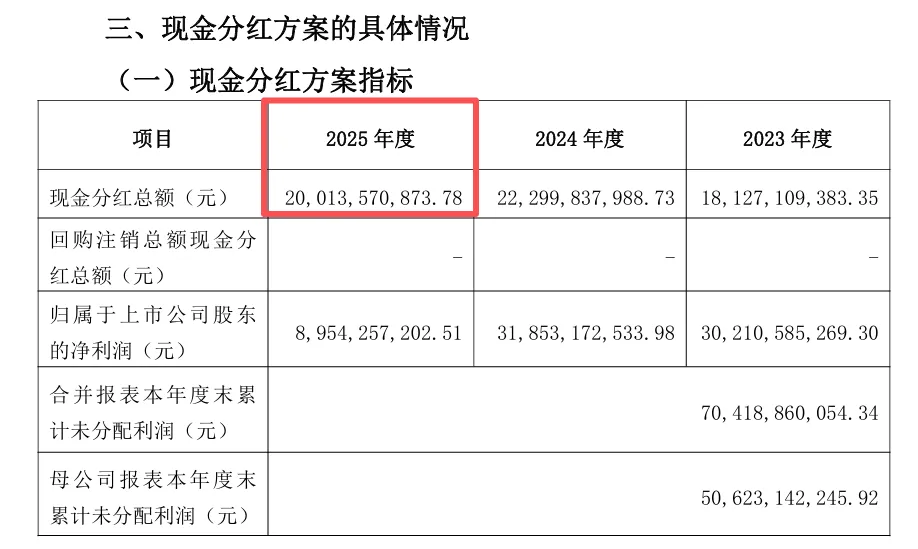

但是,五粮液披露分红200亿,除以 当前3,768亿市值=股息率5.3%,不能说没有吸引力了

同时披露80-100亿的股份回购注销,按100亿算的话,300/3,768=股息率8.0%,而五粮液目前业绩表现如何呢?

405亿营收,90亿归母净利,如果剔除这263亿的一次性调整

263亿剔除13%增值税 营收能增加233亿,按80%毛利率和25%所得税率,净利能增加233*0.8*0.75=140亿

相当于2025年营收638亿 同比-28%,净利230亿 同比-28%

这是和过去同口径的业绩表现

本来五粮液现价就挺便宜了,如果本次事件大幅杀估值、或许会跌出一个很好的投资机会

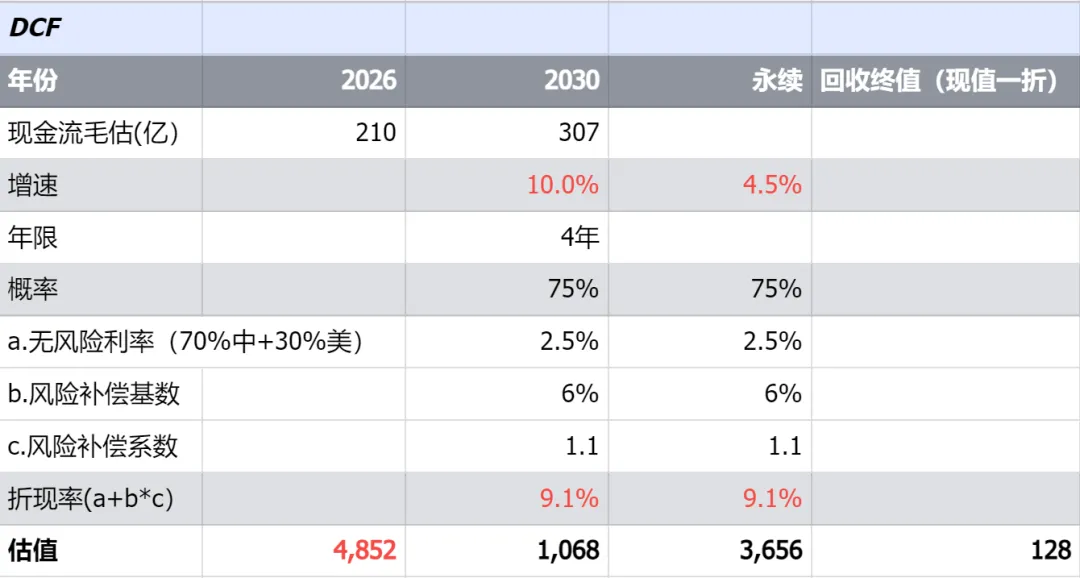

DCF现金流折现,预期4年内到2030年五粮液能恢复到300亿净利,后续按4.5%增长,确定性比较高 折现率取9.1%,折现后 4,852亿

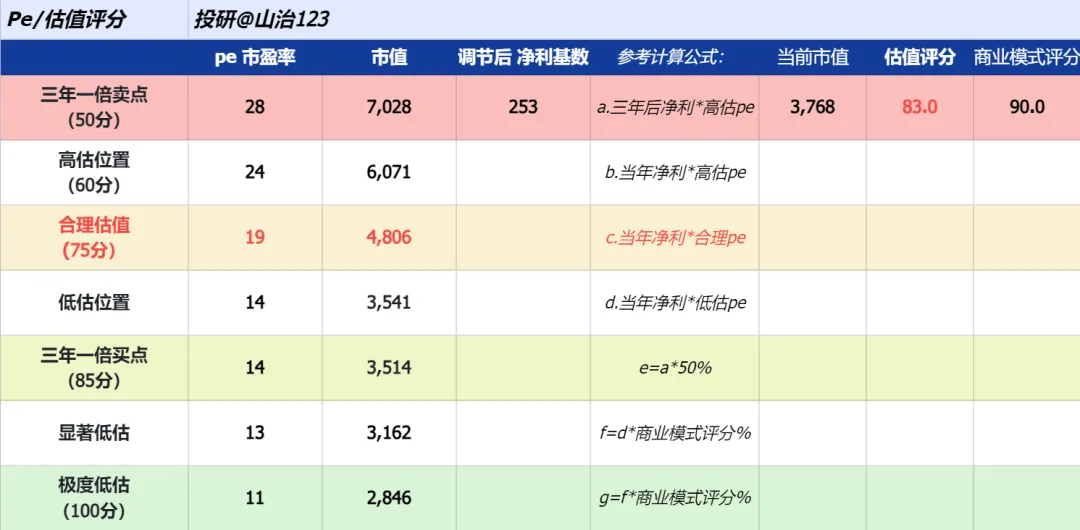

PE市盈率简单估值,合理估值取253亿为净利基数*19倍合理pe=4,806亿

当前市值3,768亿 合理低估,有22%安全边际,估值评分83.0分

如果能跌到90分,3,291亿市值、约85块,我应该愿意把握一下、卖其他票换到五粮液

感谢阅读,欢迎关注 以及 点赞收藏打赏

以上,仅个人意见和记录,不代表投资建议