这个财报季,五粮液无疑是关注度最高的公司。先是在4月28日晚,惯例要推出《2025年年报》和《2026年一季度报告》的时候,宣布延迟到4月30日收盘后发布。这种现象对市值3000多亿的大蓝筹公司来说,是从没出现过的,自然引起了一片哗然。

更让人大开眼界的是,正式公告的《2025年年报》中,五粮液竟然把已经发布的前三个季度的营业收入和利润全部推翻了,别人是调整4季度数据,五粮液却调整了整整4个季度的数据!

原财报数据为:2025年前三个季度营业收入为609.45亿元,同比下降10.26%;归母净利润为215.11亿元,同比下降13.72%。

调整后的数据变为:2025年前三个季度营业收入为306.38亿元,同比下降54.89%;归母净利润为64.75亿元,同比下降73.99%。

在A股的历史上,还从未出现过这种全方位推翻连续3个季度财报数据的现象,还是浓眉大眼的五粮液,原因何在?

首先我们看到更新后的财报中,现金是没有变的,变的只是营收,利润是跟着营收走的。也就是说,公司实际收到的现金没有变化,变的是收入确认的规模。

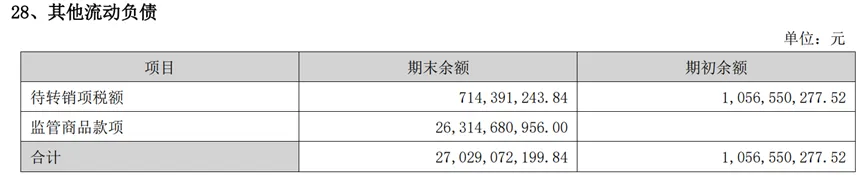

看看下图中这个“监管商品款项”,高达263亿!这个监管商品款项,是经销商或者团购、直销企业真金白银打款到五粮液账上的,只是这笔钱虽然在五粮液的账上,但它本质上是“受限资金”。

一方面相应公司拿货的时候,才可以动用这笔监管款项。另一方面因为有了监管,这笔钱也不能被五粮液随意调动,在兑付给经销商或团购、直销企业相应货品后,才能变成公司自有资金。

一方面相应公司拿货的时候,才可以动用这笔监管款项。另一方面因为有了监管,这笔钱也不能被五粮液随意调动,在兑付给经销商或团购、直销企业相应货品后,才能变成公司自有资金。

在会计处理上,五粮液可以根据与经销商或团购、直销企业的合作进程,来把这笔款项计入合同负债,或者在达到条件后进行收入确定。

由此可以看出,五粮液在对前期数据的修订中,现金总额是没有发生变化的,变化的只是收入确定的标准。调整后的财报数据所以大规模下调,是把那几百亿资金从已经确定的收入中挪了出来,为什么这样呢?再看下图:

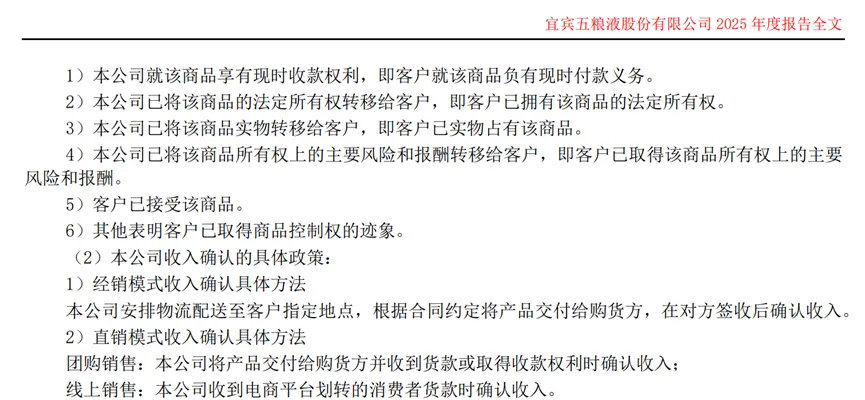

在五粮液收入确定的具体政策上,明确写着:

在五粮液收入确定的具体政策上,明确写着:

1)经销模式收入确认具体方法:本公司安排物流配送至客户指定地点,根据合同约定将产品交付给购货方,在对方签收后确认收入。

2)直销模式收入确认具体方法:

团购销售:本公司将产品交付给购货方并收到货款或取得收款权利时确认收入;

线上销售:本公司收到电商平台划转的消费者货款时确认收入。

注意区别,经销模式是需要“对方签收”的,而线上销售需要“收到电商平台划转的消费者货款”,就是说这两种模式都需要货品送达收货方后(电商平台会稍有延迟),才可以确认收入。

但团购销售并不需要,只要“将产品交付给购货方并收到货款或取得收款权利时”,就可以确认,这就是问题的关键所在!

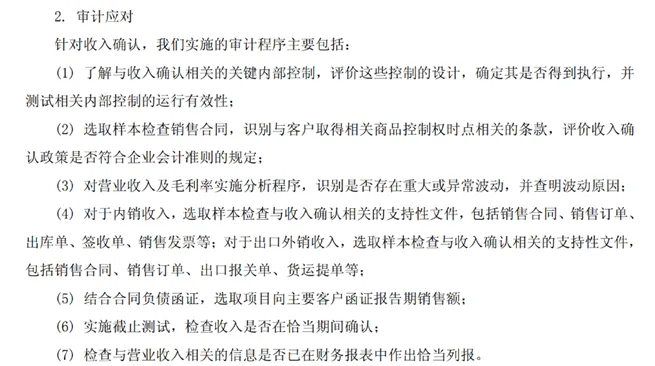

再看审计方的说法:

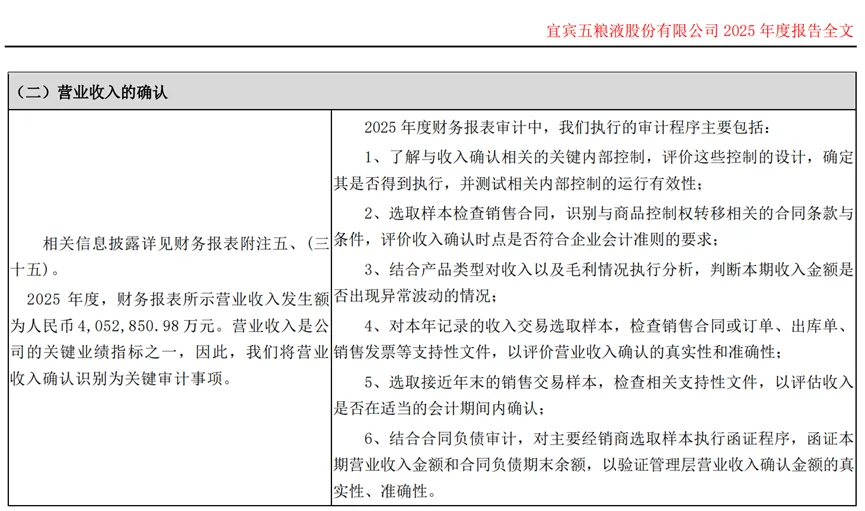

“对本年记录的收入交易选取样本,检查销售合同或订单、出库单、销售发票等支持性文件,以评价营业收入确认的真实性和准确性”。这有什么问题呢?我们对比一下贵州茅台的审计要求:

“对本年记录的收入交易选取样本,检查销售合同或订单、出库单、销售发票等支持性文件,以评价营业收入确认的真实性和准确性”。这有什么问题呢?我们对比一下贵州茅台的审计要求:

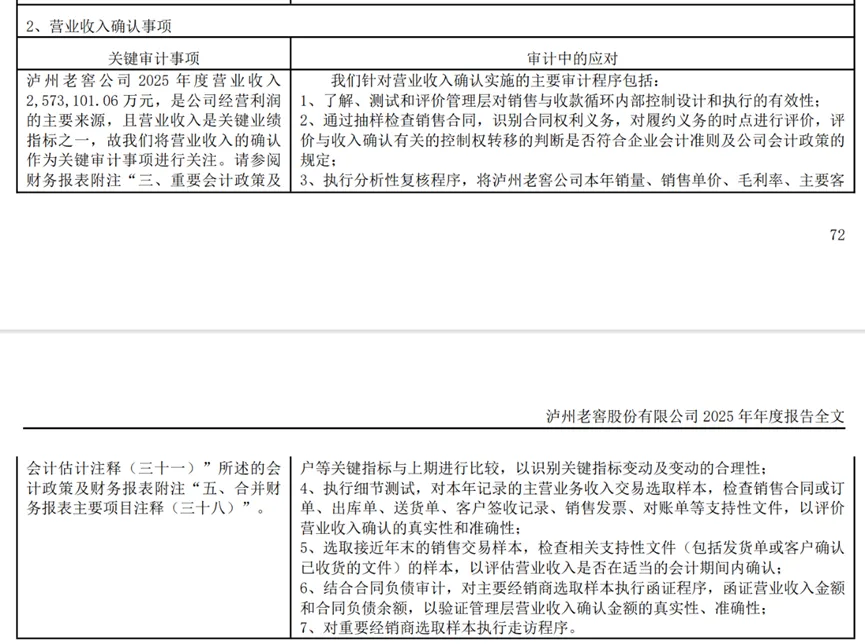

看出区别了吗?再看泸州老窖的审计要求:

这回看出区别了吧!贵州茅台的审计应对中,要求有“签收单”,泸州老窖的审计应对中,要求有“客户签收记录”,而五粮液在团购销售的审计要求中并没有这一项!

这回看出区别了吧!贵州茅台的审计应对中,要求有“签收单”,泸州老窖的审计应对中,要求有“客户签收记录”,而五粮液在团购销售的审计要求中并没有这一项!

就是说,在贵州茅台和泸州老窖的收入确定流程中,必须要把货品发给客户,并且客户签收后才能确定。而五粮液在经销商上是有这个要求的,但在团购销售上,只要公司收到款项,并判断自己把货发给客户了,即便客户没有签收,也可以算作收入。

可以理解成,2025年前三季度的收入确定就是延续这个要求的,但在2025年年报的收入确定标准上发生了变化,那267亿就不能算作收入了。

五粮液直销占比为39%,其中26%为非线上销售,参考过往800多亿的营业收入,这部分对应的款项就是200多亿,和前面的“监管商品款项”就对应上了。

这个问题实际上不是新出现的,而是一直存在,现在是严谨制度,和行业其它企业接轨了。其意义和影响,这里不多谈了。就事论事,给大家解释一下这么的数据变动是怎么来的,其它的各自理解吧。

朱酒:雪球年度十大影响力用户、年度视频影响力用户、年度炼金师,央视《投资者说》嘉宾,《看透白酒股》、《看透地产股》和《个人投资者的股市生存之道》作者。

知识星球上的“朱酒学堂”是我的投资私域,加入朱酒学堂后,除能系统学习股市的相关知识外,还可享有如下权利:

1、朱酒收费文章免费阅读;

2、朱酒收费视频直播免费参加;

3、每日早盘前发布完整版“朱酒看点”;

4、每周内部视频直播,第一时间评点市场;

5、随时发布市场观点,并即时解答大家的问题;

6、内部付费级调研资料和数据免费分享;

有兴趣的朋友,长按(或扫描)下方二维码,也可直接在知识星球上搜“朱酒学堂”!