阅读顺序:利润表 资产负债表 现金流量表

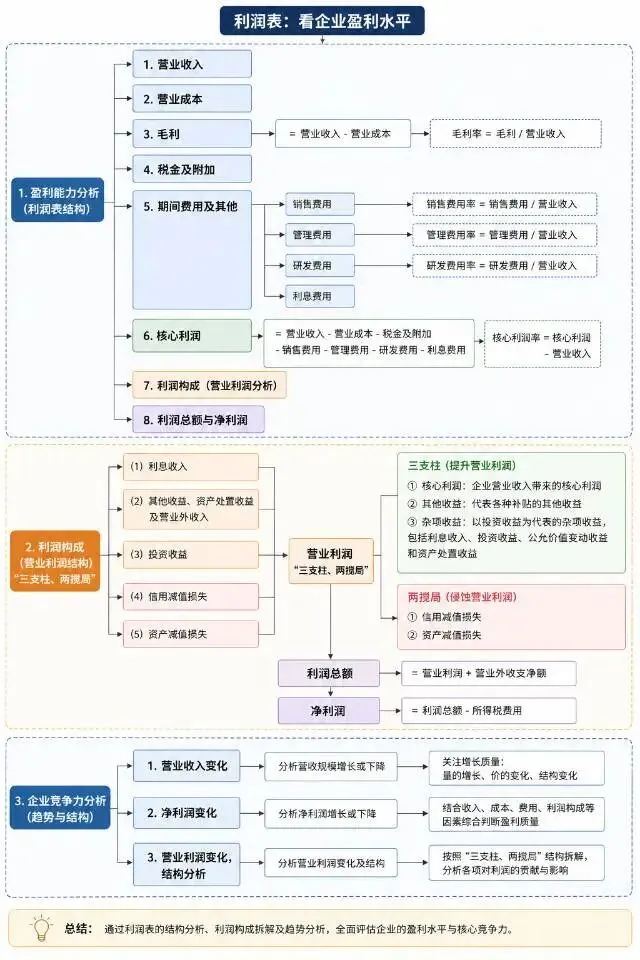

利润表:

看企业盈利水平

1.营业收入

2.营业成本

3.毛利,毛利率

4.税金及附加

5.销售费用 销售费用率 管理费用 管理费用率

研发费用,研发费用率 利息费用

6.核心利润 = 营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-利息费用

核心利润率

利润构成

1.利息收入

2.其他收益,资产处置收益及营业外收入

3.投资收益

4.信用减值/资产减值损失

5.营业利润:三支柱 两搅局

6.营业利润“三支柱、两搅局”的结构

企业的营业利润,可以概括为“三支柱、两搅局”。

营业利润的三个支柱如下:

第一个支柱是企业营业收入带来的核心利润。

第二个支柱是代表各种补贴的其他收益。

第三个支柱是以投资收益为代表的杂项收益,包括利息收入、投资收益、公允价值变动收益和资产处置收益。

营业利润的两个搅局因素:一是信用减值损失;二是资产减值损失。

按照这样的结构去分析企业的营业利润,你就可以轻松看透企业在盈利能力方面的竞争优势。

7.利润总额与净利润

企业竞争力

1.营业收入变化

2.净利润变化

3.营业利润变化,结构分析

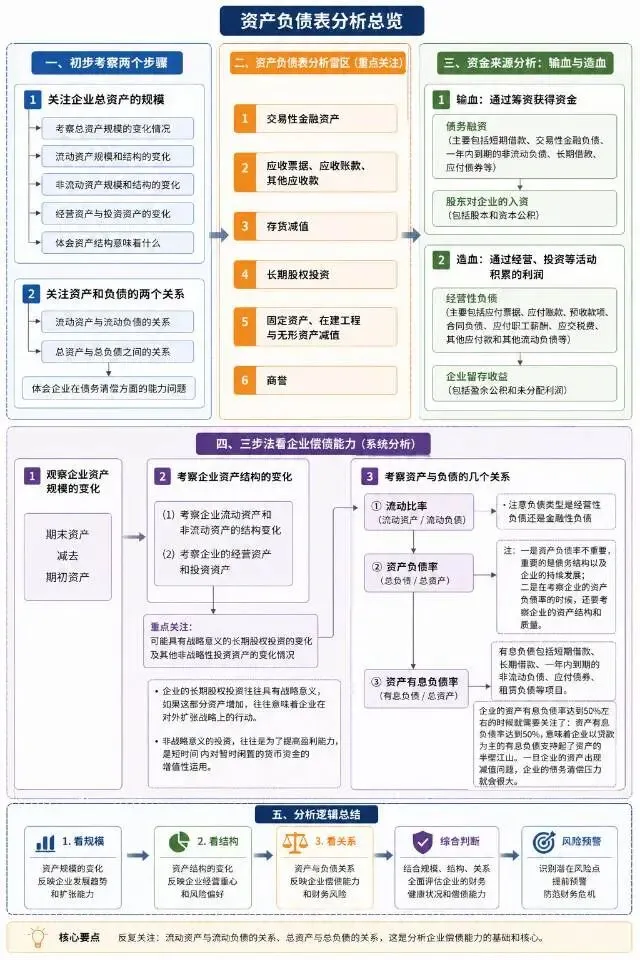

资产负债表:

初步考察两个步骤:

第一,关注企业总资产的规模,看看企业总资产规模的变化情况:流动资产和非流动资产的规模和结构是怎样变化的,企业的经营资产与投资资产是怎样变化的,体会一下企业的资产结构意味着什么。

第二,关注资产和负债的两个关系,第一个是流动资产和流动负债的关系,第二个是总资产和总负债之间的关系,体会一下企业在债务清偿方面的能力问题。在以后对各种案例的分析中,我们会反复用到流动资产和流动负债的关系、总资产和总负债的关系。

雷区:

1.交易性金融资产

2.应收票据、应收账款、其他应收款

3.存货减值

4.长期股权投资

5.固定资产、在建工程与无形资产减值

6.商誉

输血:通过筹资获得资金

债务融资(主要包括短期借款、交易性金融负债、一年内到期的非流动负债、长期借款、应付债券等)

股东对企业的入资(包括股本和资本公积)

造血:通过经营、投资等活动积累的利润

经营性负债(主要包括应付票据、应付账款、预收款项、合同负债、应付职工薪酬、应交税费、其他应付款和其他流动负债等)

企业留存收益(包括盈余公积和未分配利润)

三步法看企业偿债能力:

1.观察企业资产规模的变化

期末资产减去期初资产

2.考察企业资产结构的变化

(1)考察企业流动资产和非流动资产的结构变化;(2)考察企业的经营资产和投资资产;

重点关注可能具有战略意义的长期股权投资的变化及其他非战略性投资资产的变化情况。企业的长期股权投资往往具有战略意义,如果这部分资产增加,往往意味着企业在对外扩张战略上的行动;非战略意义的投资,往往是为了提高盈利能力,是短时间内对暂时闲置的货币资金的增值性运用。

3.考察资产与负债的几个关系

第一,流动比率,即流动资产与流动负债的比率。注意负债类型是经营性负债还是金融性负债

第二,资产负债率,即负债与资产的比率。

注:一是资产负债率不重要,重要的是债务结构以及企业的持续发展;二是在考察企业的资产负债率的时候,还要考察企业的资产结构和质量。

第三,资产有息负债率,即有息负债与资产的比率。

有息负债包括短期借款、长期借款、一年内到期的非流动负债、应付债券、租赁负债等项目。

企业的资产有息负债率达到50%左右的时候就需要关注了:资产有息负债率达到50%,意味着企业以贷款为主的有息负债支持起了资产的半壁江山。一旦企业的资产出现减值问题,企业的债务清偿压力就会很大。

现金流量表

造血:经营活动产生现金流量

输血:筹资活动产生现金流量

用血:投资活动产生现金流量

核心利润获现率=经营活动产生现金流量净额/(核心利润+其他收益)

对于非流动经营资产不太高的企业,核心利润获现率维持在1.2~1.5较为理想。

四步法:

1.考察企业经营活动产生的现金流量净额的充分性。

核心是看它能否支撑企业的日常运营、偿债和发展需求,而不依赖外部融资。

2.考察企业投资活动现金流出量的战略含义

投资活动现金流出量的结构,反映了企业在年度内对内扩大再生产能力建设的情况及对外扩张的情况。

考察企业投资活动现金流出量的战略含义,核心在于判断:钱花在了哪里、是否花在刀刃上、与未来战略是否匹配。

3.考察企业筹资活动产生的现金流量的规模、结构与支持方向,把握企业筹资特征

考察企业筹资活动现金流量的规模、结构与支持方向,核心在于判断:企业缺不缺钱、从哪里筹钱、筹来干什么、偿债压力有多大。

4.体会什么样的现金流量结构能让企业持续发展