核心观点

TCL科技正站在一个关键的十字路口。2025年及2026年一季度的财报展现了公司内部极致的“冰火两重天”:半导体显示业务已进化为强劲的“印钞机”,贡献了丰厚的利润与现金流,推动整体业绩创下新高;而作为“第二增长曲线”的新能源光伏业务却深陷行业寒冬,成为吞噬利润的巨大“失血点”。

当前股价同时计价了面板业务的强劲复苏与光伏业务的持续拖累。核心投资逻辑在于:面板盈利的安全垫能否持续增厚,以及光伏业务何时迎来困境反转。 对于风险偏好较高的投资者而言,这是一个具备高弹性潜力、但也伴随着显著不确定性的“双重期权”投资标的。

一、财务回顾:从年度复苏到季度确认

1. 2025年全年:盈利质量的历史性修复

2025年是TCL科技证明其盈利能力的一年。年报数据显示,公司实现营业收入1,840.6亿元,同比增长11.7%;归母净利润45.2亿元,同比暴增188.8%。 更为关键的是,扣非净利润达到29.0亿元,同比激增870.95%,表明利润增长并非来自一次性收益,而是主营业务实质性改善。经营性现金流净额高达440.2亿元,同比增长49.1%,这一数字是归母净利润的近10倍,利润“含金量”极高。

分业务结构性分析:

半导体显示贡献了全部经营性利润,甚至在填补新能源光伏的巨额亏损后仍有盈余。新能源光伏连续两年累计亏损约190亿元,2025年硅片毛利率为-19.44%,处于“越卖越亏”的状态。半导体材料业务虽体量尚小,但毛利率接近19%,是结构性亮点。

2. 2025年第四季度:现金流井喷与非经常性损益

第四季度是理解全年利润结构的关键。2025年第四季度,公司实现营收481.5亿元,归母净利润14.70亿元,创下全年单季最高,环比增长26.4%。

需要特别注意的是扣非净利润仅为4.68亿元,环比下降46.2%。归母净利润与扣非净利润之间近10亿元的差距,意味着第四季度确认了大额非经常性收益,主要来自政府补贴及资产处置。同时,第四季度经营性现金流净额101.9亿(突破百亿元),表明年底回款强劲,现金流管理能力突出。

3. 2026年第一季度:高质量增长的确认

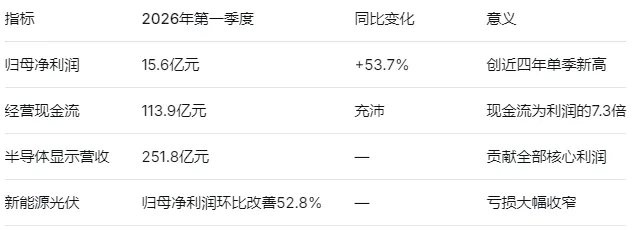

2026年一季度业绩打消了市场对盈利持续性的疑虑。公司实现营收434.5亿元,同比增长8.4%;归母净利润15.6亿元,同比增长53.7%,创下四年来单季度利润新高。

不同于2025年第四季度依赖非经常性收益,一季度利润增长主要由主营业务驱动,增长质量更高。在行业淡季实现53.7%的利润增长,确立了全年高增长的基调。

二、主营业务深度拆解:景气分化下的“双面人生”

1. 半导体显示:从周期博弈到价值创造

半导体显示已从单纯的周期股进化为具备内生增长动能的优质资产:

市场地位稳固,规模效应显著: 2025年电视面板出货量全球第二,55吋、65吋、75吋产品份额全球第一。收购LG Display广州工厂及回购G11产线少数股权,进一步强化了对核心资产的掌控。

中尺寸业务成为关键增长极: 增长逻辑正从“大尺寸周期”向“全尺寸价值”转变。2026年第一季度,显示器业务全球第二,电竞显示器全球第一,LTPS车载面板出货面积跃升至全球第一。笔电面板2025年出货量同比增长64%,增速领跑行业。IT面板利润率通常高于TV面板,业务结构优化正提升整体盈利中枢。

印刷OLED产业化进程超预期: 广州8.6代线预计2026年第二季度封顶、第四季度设备搬入,进度领先;武汉5.5代线医疗显示产品已量产,IT类产品2026年第三季度量产。一旦印刷OLED在中尺寸IT领域验证成功,将成为颠覆性的技术护城河。

2. 新能源光伏:仍在穿越“死亡谷”

与面板的繁荣形成鲜明对比,新能源光伏仍深陷行业寒冬:

全行业亏损下的龙头困境: 2025年归母净亏损92.64亿元,两年累计亏损近190亿元。光伏硅片业务毛利率为-19.44%,组件毛利率为-6.22%,处于“生产即亏损”状态。

困境中的战略布局: 公司仍在加码——2025年组件营收93.24亿元,延伸产业链;收购“一道新能源”66.34%股权,押注N型TOPCon/BC电池。以12.58亿元收购资不抵债的资产,且在巨亏时抛出100亿元理财计划,引发投资者对资本配置的担忧。

积极的信号是,2026年第一季度光伏材料出货25GW,归母净利润环比改善52.8%,若环比改善趋势延续,年内有望实现盈亏平衡。

三、近五年财务演变:从低谷到复苏的完整周期

关键趋势:

盈利波动性显著:归母净利润从2021年的百亿峰值骤降至2022年的2.6亿,再到2025年的45亿,体现了周期股的典型特征。

营收创新高:2025年营收1,840.6亿为历史最高,相比2021年增长12.6%,规模仍在扩张。

现金流持续改善:2025年经营现金流440亿元,几乎是2021年的1.35倍,现金流质量显著优于利润表表现。

股东回报恢复:2025年拟10派0.9元,分红比例超40%,并承诺未来三年分红不低于净利润的30%。

四、发展前景:两个赛道,两种叙事

1. 乐观情景:面板向上,光伏触底

面板业务: 行业格局已永久改变。LCD领域,中国大陆产能占比达76%,日韩基本退出;“按需控产”成为行业共识,价格波动幅度收窄;印刷OLED若在2027-2028年量产验证成功,将开辟千亿级增量市场。

光伏业务: 产能出清有望在2026-2027年加速。新能源光伏2026年第一季度净利润环比改善52.8%是积极信号,若亏损持续收窄并在下半年接近盈亏平衡,市场将给予显著估值修复。

盈利预测: 机构预计2026年归母净利润约77亿元,2027年约110亿元。若实现此预期,对应当前股价的市盈率将分别降至约11.5倍和8倍。

2. 悲观情景:面板触顶,光伏探底

面板业务风险: 2026年下半年需求存在不确定性(以旧换新补贴缩水、赛事备货结束);印刷OLED等新技术产线爬坡将带来新增折旧;若价格同盟破裂,盈利可能快速恶化。

光伏业务风险: 行业拐点可能延后至2027年以后;新能源光伏现金流持续失血将对集团形成拖累。

五、风险与挑战

双重周期共振风险:两大主业均为强周期行业,若同时处于下行期,将面临双倍冲击。这是最核心的风险。

光伏底部不确定性:光伏行业产能出清速度和价格拐点时间均难以预测,新能源光伏可能面临更长时间的“失血”。

技术路线替代风险:OLED在IT领域的渗透加速可能缩短LCD面板的盈利周期;印刷OLED若良率爬坡不及预期,前期投入将形成较大折旧压力。

高负债与资本开支:资产负债率64.2%虽有所下降但仍在高位,新项目将持续产生资本开支,自由现金流面临考验。

少数股权收购的双刃剑:持续收购华星少数股权将增厚归母净利润,但也使业绩与面板周期的绑定更加紧密。

六、估值探讨

相对估值: 当前股价对应动态市盈率约14.3倍、市净率约1.42倍,显著低于光学光电子行业均值。若剔除光伏亏损影响,仅按面板业务80亿利润计算,真实市盈率仅约11倍。

七、核心跟踪变量

八、总结

TCL科技是目前A股市场中少有的“双重周期”标的。它的投资价值建立在两个判断之上:第一,面板行业的周期性波动已从“毁灭性”变为“可控性”,半导体显示有能力持续贡献稳定盈利;第二,光伏行业虽然深陷寒冬,但最坏的时刻可能正在过去。