可直接套用做财报分析

2026-05-01 12:35

可直接套用做财报分析

系统财务分析完整框架(可直接套用做财报分析 / 企业复盘)

一、核心分析逻辑

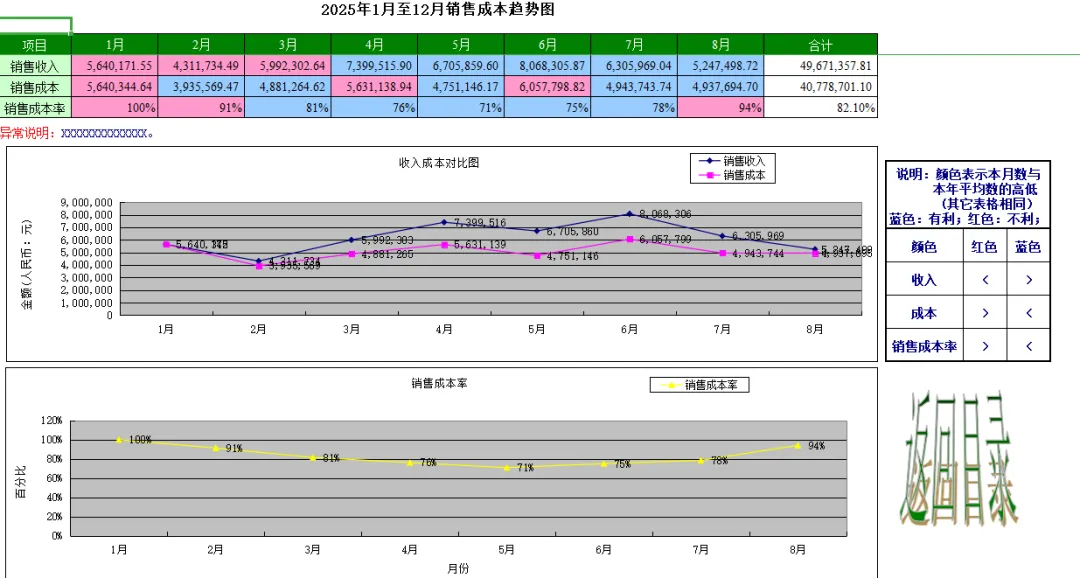

三张报表为根基 + 四大能力做拆解 + 同业对标 + 趋势对比 + 风险 & 盈利质量定性适用:企业月度 / 季度 / 年度财务分析、老板经营汇报、投融资尽调、内部管理复盘二、第一步:三张报表基础解读

1. 资产负债表 —— 看家底、看结构、看偿债

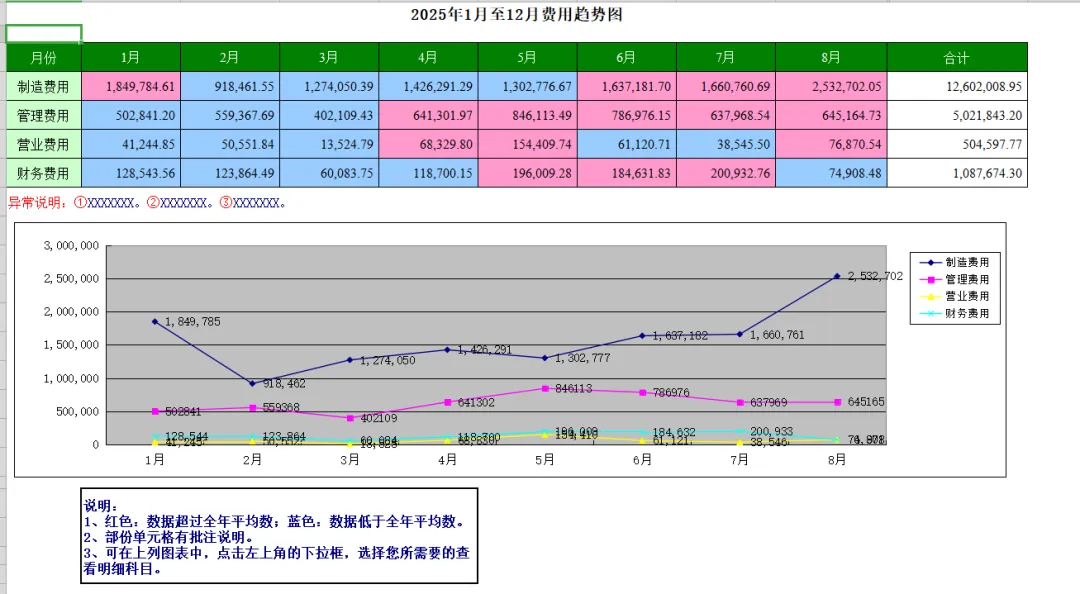

资产端:流动资产 / 非流动资产占比、货币资金、应收、存货、固定资产负债端:流动负债 / 长期负债、短期借款、应付账款、有息负债规模权益端:实收资本、资本公积、未分配利润、所有者权益变动核心看点:资产结构是否合理、是否重资产、应收存货是否占用资金、负债率高低2. 利润表 —— 看赚钱能力、看营收质量

成本费用:营业成本、销售 / 管理 / 财务费用、研发费用核心看点:毛利率、净利率、费用管控、主业是否真赚钱3. 现金流量表 —— 看真金白银、看盈利含金量

核心看点:净利润是否有经营现金流匹配、是否纸面富贵三、第二步:四大核心能力指标分析(系统必做)

1. 盈利能力分析

毛利率、净利率、净资产收益率 ROE、总资产收益率 ROA、每股收益2. 偿债能力分析

3. 营运能力分析

应收账款周转率、存货周转率、总资产周转率、应付账款周转率判断:回款快慢、库存积压与否、资产运营效率、对上下游议价能力4. 成长能力分析

营收同比 / 环比、净利润增速、总资产增速、净资产增速四、第三步:维度深挖(进阶系统分析)

结构分析

营收结构、产品结构、区域结构、成本结构、费用结构、资产负债结构趋势分析

对标分析

盈利质量分析

利润是否来自主业、非经常性损益占比、经营现金流与净利润匹配度风险预警分析

应收逾期、存货跌价、有息负债过高、现金流持续为负、大额关联交易五、第四步:总结落地(给老板看的结论版)

整体经营概况:规模 + 盈利 + 现金流一句话总结改进建议:降本、催款、去库存、控负债、优化产品结构